NTP: Khuyến nghị mua vào

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS)

CTCP Nhựa Thiếu niên Tiền Phong (NTP – sàn HNX) cho biết, nhờ thị trường bất động sản và xây dựng ấm lên và các nhà máy nâng cao công suất hoạt động, doanh thu của NTP trong 9 tháng đầu năm 2015 đã tăng 20% so với cùng kỳ, hoàn thành 80% kế hoạch doanh thu cả năm.

Bên cạnh đó, định giá cổ phiếu NTP tương đổi hấp dẫn. Nếu so sánh trực tiếp với BMP thì định giá hiện tại của NTP rẻ hơn một chút. Bên cạnh đó, với vị thế hàng đầu trong ngành, mức P/E của NTP hiện tại (10,4x) vẫn đang ở mức tương đối hấp dẫn, trong khi ngành nhựa vẫn còn nhiều tiềm năng tăng trưởng. Với EPS dự phóng năm 2015 là 5.690 đồng/cp, chúng tôi ước tính NTP có giá trị hợp lý ở mức khoảng 64.900 đồng/cổ phiếu theo phương pháp định giá P/E.

Mặt khác, SCIC thoái vốn sẽ giúp cổ phiếu NTP tăng tính thanh khoản trên thị trường và trong dài hạn kỳ vọng sẽ giúp thay đổi phương pháp quản trị doanh nghiệp của NTP. Trong các doanh nghiệp nằm trong lộ trình thoái vốn của SCIC, NTP đang có mức định giá tương đối hấp dẫn.

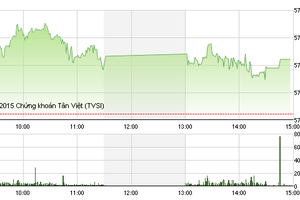

Trong khoảng 1 tháng trở lại đây, NTP giao dịch trong biên độ từ 57.000-68.000 và hiện tại đang tiến sát vùng cận dưới. Khối lượng giao dịch giảm mạnh cho thấy áp lực bán đã cạn kệt. Do đó, chúng tôi cho rằng vùng 57.000-58.000 là điểm mua khá an toàn trong ngắn hạn. Vì vậy, chúng tôi khuyến nghị mua vào cổ phiếu NTP.

>> Tải báo cáo

DRC: Khuyến nghị tích cực

CTCK Bảo Việt (BVSC)

CTCP Cao su Đà Nẵng (mã DRC) cho biết, tổng doanh thu thuần 9 tháng đầu năm 2015 đạt 2.463 tỷ đồng, tăng 5,4% so với cùng kỳ; lợi nhuận sau thuế đạt 289 tỷ đồng, tăng 15,6% so với cùng kỳ.

Kết quả kinh doanh quý IV/2015 dự báo giảm nhẹ do áp lực khấu hao, cụ thể, doanh thu dự báo đạt 858 tỷ đồng, giảm 6% so với cùng kỳ và lợi nhuận sau thuế đạt 95 tỷ đồng, giảm 7,8% so với cùng kỳ. Như vậy doanh thu cả năm 2015 ước tính đạt 3.321 tỷ đồng, tăng 2,2% so với năm trước; lợi nhuận sau thuế đạt 383 tỷ đồng, tăng 8,5% so với năm trước. EPS dự phóng 4.194 đồng/cp tương ứng với P/E 2015 10,7 lần.

BVSC lạc quan về triển vọng năm 2016 với dự báo tổng doanh thu đạt 3.627 tỷ đồng, tăng 9,2% so với năm trước và lợi nhuận sau thuế đạt 434 tỷ đồng, tăng 13,3% so với năm trước. EPS dự phóng 4.750 đồng/cp tương ứng với P/E forward 2016 9,4 lần. Kế hoạch kinh doanh trên được đề ra dựa trên một số giả định chính như sản lượng Radial đạt 240.000 lốp, sản lượng Bias ổn định; giá cao su đầu vào bình quân thấp hơn 6%; tỷ giá VND/USD tăng thêm 2%.

Với vị thế là một trong những doanh nghiệp săm lốp đầu ngành, DRC đang cho thấy sức mạnh tại thị trường nội địa và sự vững vàng của mình trước những cạnh tranh với các sản phẩm từ Trung Quốc. Sau khi điều chỉnh tiến độ bán hàng và đầu tư giai đoạn 2 của dự án Radial, BVSC đưa ra giá mục tiêu 53.300 đồng/cp, cao hơn 19% so với giá thị trường hiện tại. Do đó, chúng tôi khuyến nghị OUTPERFORM đối với cổ phiếu DRC cho mục tiêu đầu tư trung và dài hạn; vùng giá tích luỹ từ 42.000 đến 44.000 đồng/cp.