Có thể chốt lãi khi SHS tiến đến vùng 18.000 đồng

(CTCK BIDV – BSC)

Điểm nhấn kỹ thuật:

- Xu hướng hiện tại: Tăng ngắn hạn

- Chỉ báo xu hướng MACD: Trên mức 0

- Chỉ báo RSI: Phân kỳ dương, tiếp cận quá mua

- Khối lượng giao dịch tăng 120% so với trung bình 20 phiên giao dịch

Nhận định: SHS hôm nay có phiên bứt phá với giá và khối lượng tăng mạnh thể hiện sức mạnh của cổ phiếu trong ngắn hạn.

Với nền tích lũy được duy trì hơn 1 tháng và đã xuất hiện những phiên siết chặt thì xu hướng tăng điểm trong ngắn hạn có độ tin cậy cao.

Phiên hôm nay là điểm mua của cổ phiếu này và nhà đầu tư có thể chốt lãi khi cổ phiếu tiến đến vùng 18.000 đồng.

Giữ khuyến nghị MUA dành cho MWG

(CTCK Bản Việt - VCSC)

Kết quả kinh doanh 7 tháng đầu năm của MWG chủ yếu nhờ mảng điện tử tiêu dùng.

Doanh thu từ mảng này tăng mạnh 84% nhờ tăng trưởng doanh thu từ các cửa hàng hiện hữu cao, mở thêm cửa hàng mới (tính đến cuối tháng 07/2018, MWG có 692 cửa hàng Điện Máy Xanh so với 642 cửa hàng vào cuối năm 2017), cũng như đóng góp từ các cửa hàng đã mở năm 2017 và hợp nhất chuỗi Trần Anh có 35 cửa hàng.

Chuỗi Thế giới Di động đạt tăng trưởng doanh thu 2% khi MWG đã ngừng mở rộng chuỗi này, trong khi tiếp tục chuyển đổi một số cửa hàng có doanh số cao thành Điện Máy Xanh mini. Đến cuối tháng 7, số cửa hàng Thế giới Di động giảm xuống 1.045 từ 1.072 vào cuối năm 2017.

Tuy nhiên, xét về ngành hàng, tổng doanh thu từ điện thoại di động, máy tính bảng, và máy tính xách tay, được bán trong cả hai chuỗi Thế giới Di động và Điện Máy Xanh tăng trưởng 19% trong 7 tháng đầu năm.

Con số này là cao hơn nhiều so với tăng trưởng chung của toàn ngành. Doanh thu online tăng mạnh 114% so với cùng kỳ năm ngoái, chiếm 12% tổng doanh thu. Tính đến cuối tháng 07/2018, Bách Hóa Xanh (BHX) có 393 cửa hàng so với con số 283 vào cuối năm 2017.

Con số này đang trên đà đạt dự phóng của chúng tôi là tổng cộng 500 cửa hàng đến cuối năm 2018, với việc mở rộng sẽ được đẩy mạnh trong các tháng còn lại của năm không chỉ tại TP. HCM mà còn sang các thành phố lân cận như Bình Dương và Long An.

Quan trọng hơn cho BHX, chúng tôi tiếp tục nhận thấy doanh thu trung bình từ mỗi cửa hàng/tháng có sự cải thiện đáng kể, ước đạt 1 tỷ đồng trong tháng 07/2018, so với trung bình 850 triệu đồng trong Quý 2/2018 và 630 triệu đồng trong Quý 1/2018.

Kết quả này nhờ những điều chỉnh mang tính chiến lược của ban lãnh đạo từ tháng 04/2018.

Cụ thể, các cửa hàng mới sẽ được mở ở các tuyến đường cấp 2, kết nối các tuyến đường lớn với khu dân cư, đảm bảo mật độ dân cư cao và các cửa hàng này sẽ đi theo format chính của Bách Hóa Xanh, trong đó có diện tích lớn cho các sản phẩm tươi sống.

Với đà này, chúng tôi kỳ vọng chuỗi BHX sẽ đạt điểm hòa vốn EBITDA trong Quý 3/2018.

Chúng tôi giữ khuyến nghị MUA dành cho MWG với giá mục tiêu 183.100 đồng/cổ phiếu, tổng mức sinh lời 52,6%, bao gồm lợi suất cổ tức 1,2%.

Nâng khuyến nghị dành cho DQC từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN

(CTCK Bản Việt - VCSC)

Chúng tôi nâng khuyến nghị dành cho CTCP Bóng đèn Điện Quang (DQC) từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN vì giá cổ phiếu sau khi điều chỉnh đã trở nên ít nhiều hấp dẫn với lợi suất cổ tức cao.

Sau 2 năm liên tiếp có lợi nhuận cốt lõi giảm do phải cạnh tranh gay gắt về giá, DQC hiện đang chuẩn bị tăng trưởng trở lại từ năm 2019 trở đi nhờ các sản phẩm LED mới, với giá cả cạnh tranh, đang có tiến triển tích cực.

Các sản phẩm LED mới thúc đẩy doanh thu tăng 11% trong 6 tháng đầu năm trong khi lợi nhuận từ HĐKD tăng mạnh 25% vì tiền thưởng cho nhân viên theo KPI năm 2017 thấp hơn so với năm 2016. Hai khoản này được ghi nhận lần lượt vào Quý 2/2018 và Quý 2/2017.

Tuy nhiên, chúng tôi dự báo LNST 2018 báo cáo sẽ giảm 17% so với năm 2017 do chi phí quản lý và bán hàng trong 6 tháng cuối năm tăng, thu nhập lãi thuần giảm vì chi phí đầu tư XDCB, trả cổ tức bằng tiền mặt cao, và lợi nhuận bất thường giảm.

Yếu tố hỗ trợ: dự án nhà ở thông minh mới tiến triển khả quan, việc áp dụng tiêu chuẩn tiêu thụ năng lượng tối thiểu cho sản phẩm LED tại Việt Nam, qua đó hỗ trợ các doanh nghiệp chú trọng vào chất lượng như DQC.

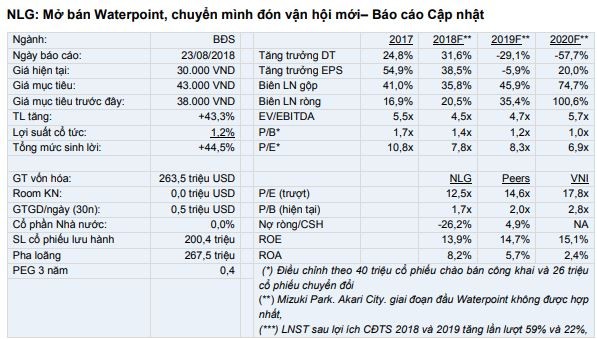

Giữ khuyến nghị MUA dành cho NLG

(CTCK Bản Việt - VCSC)

Chúng tôi giữ khuyến nghị MUA dành cho CTCP Đầu tư Nam Long (NLG) và nâng giá mục tiêu thêm 13% lên 43.000VND/cổ phiếu (tổng mức sinh lời 44,5%) chủ yếu nhờ định giá cao hơn của dự án Waterpoint.

Chúng tôi dự báo việc chuyển nhượng cổ phần sắp tới tại các dự án Akari City và Waterpoint sẽ thúc đẩy KQLN 6 tháng cuối năm, qua đó giúp LNST sau lợi ích CĐTS 2018 tăng 59% so với năm 2017 lên 853 tỷ đồng.

Do giá trị bán cổ phần của giai đoạn một dự án Waterpoint đạt được cao hơn kỳ vọng nên chúng tôi tăng dự phóng tăng trưởng kép hàng năm 2017-2020 của LNST sau lợi ích CĐTS của NLG lên 33% so với 25% trước đây.

Trên cơ sở sau đợt chào bán cổ phiếu và chuyển đổi cổ phiếu, định giá của NLG rất hấp dẫn với P/B 2018 là 1,4 lần, P/E 7,8 lần và PEG 3 năm là 0,4.

Yếu tố hỗ trợ: Công bố thông tin chi tiết liên quan đến kế hoạch mở rộng quỹ đất với diện tích 10- 50ha đất.

Rủi ro: Cạnh tranh ngày càng gay gắt tại phân khúc căn hộ trung cấp và nhà phố tại TP. HCM sau khi Vincity gia nhập thị trường trong thời gian tới.