ĐTCK lược trích báo cáo nhận định thị trường của một số CTCK cho phiên giao dịch ngày 2/12.

Xác suất tạo đáy trong ngắn hạn là khá cao

(CTCK FPT - FPTS)

Trong phiên giao dịch đầu tuần mới, nhóm cổ phiếu trụ và dầu khí vẫn tiếp tục đà suy giảm, tuy nhiên áp lực bán đã nhẹ hơn rất nhiều so với những phiên trước đó, lực cầu chủ động mua vào ở giá thấp.

Diễn biến này nếu tiếp tục được duy trì có thể kỳ vọng về sự tích cực hơn ở nhóm cổ phiếu trên khi đa phần đều đã vào vùng quá bán sau nhiều phiên giảm mạnh, xác suất tạo đáy trong ngắn hạn là khá cao.

Nhóm cổ phiếu bất động sản sau nhịp tăng điểm mạnh cũng đã chững lại, trong khi đó sự phục hồi của nhóm cổ phiếu penny thuộc lĩnh vực vận tải chưa đủ sức lôi kéo dòng tiền đầu cơ trở lại thị trường.

Hiện tại theo quan sát của chúng tôi, tâm lý đầu cơ vẫn khá dè dặt, không có nhóm ngành hay cổ phiếu lớn nào đủ mạnh để dẫn dắt thị trường hồi phục vì vậy chúng tôi vẫn bảo lưu quan điểm về việc các chỉ số đang vận động trong trend giảm ngắn hạn với ngưỡng hỗ trợ an toàn cho VN-Index là 560 điểm và HNX-Index là vùng hỗ trợ 84-86.

Trong ngắn hạn, nhà đầu tư vẫn nên thận trọng theo dõi sát biến động của chỉ số đi kèm phản ứng dòng tiền. Việc mở ra các trạng thái mua mới vẫn cần phải hạn chế.

Đà giảm đã chững lại

(CTCK MB - MBS)

Như vậy, diễn biến hồi phục của các chỉ số trong phiên đầu tuần là khá yếu, lực cung ở mức vừa phải tuy nhiên sức cầu thận trọng đã không giúp thị trường có phiên hồi phục như mong đợi, thực tế này cho thấy đà giảm đã chững lại, tâm lý nhà đầu tư ổn định hơn, tuy nhiên áp lực bán từ khối ngoại và diễn biến giảm giá của đa số cổ phiếu đầu cơ vào cuối phiên vẫn tạo áp lực ngắn hạn lên thị trường.

Với diễn biến này, chúng tôi tiếp tục khuyến nghị nhà đầu tư giữ tỷ lệ danh mục cân bằng giữa cổ phiếu và tiền mặt, các hoạt động mua tăng tỷ trọng có thể xem xét trong các phiên tới khi VN-Index giao dịch trong vùng hỗ trợ 560 - 565 điểm, HNX-Index giao dịch trong vùng hỗ trợ 85 - 86.5 điểm.

VN-Index sẽ xanh nhẹ

(CTCK Maritime Bank – MSBS)

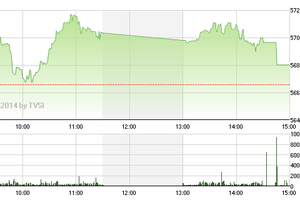

Đà rơi của thị trường đã dừng lại trong phiên giao dịch đầu tuần, VN-Index trong phiên có lúc đã tăng trên mốc 570 điểm, tuy nhiên đà tăng không duy trì được đến cuối phiên mà đã có dấu hiệu suy yếu. Dòng tiền hiện nay vẫn dàn trải ở nhiều cổ phiếu khác nhau và chỉ đóng vai trò giữ nhịp chứ chưa đủ mạnh để đẩy Vn-Index tăng mạnh trở lại.

Thị trường đã tạo đáy ở cùng 560-565 điểm và nhiều khả năng sẽ có 1 nhịp hồi lại quanh mốc 580 điểm. Đây chính là cơ hội để nhà đầu tư mua gom cổ phiếu và nắm giữ đón kết quả kinh doanh cuối năm của các doanh nghiệp làm ăn tốt. Ngoài ra chiến lược Trading T+ vẫn chỉ nên giải ngân một phần vốn vì thị trường vẫn đang tiềm ẩn nhiều rủi ro.

Về ngày 2/12, nhiều khả năng vẫn sẽ là một phiên hồi phục, VN-Index xanh nhẹ. Thị trường có thể giảm điểm ngay từ đầu phiên, sau đó sẽ hồi phục trở lại nhờ lực đỡ từ một số cổ phiếu bluechips.

Đang dần hình thành vùng hỗ trợ tại 560 điểm

(CTCK Đầu tư Việt Nam – IVS)

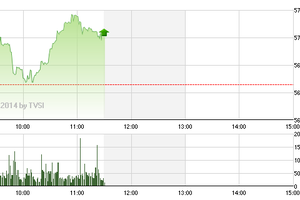

Cả hai chỉ số đã có một phiên tăng nhẹ trở lại đầy khó khăn. Tuy nhiên, giá dầu thế giới vẫn tiếp tục sụt giảm và nhiều dự báo nó sẽ còn giảm hơn thế nữa. Điều này khiến cho nhà đầu tư nước ngoài bán mạnh cổ phiếu GAS, PVS và PVD đẩy thị trường sụt giảm về cuối phiên.

Chúng tôi nhận thấy áp lực bán vẫn còn rất lớn và vì thế thị trường chưa thể gia tăng sớm trở lại như kỳ vọng của nhà đầu tư. Mức giảm điểm về cuối phiên sẽ gây sức ép lớn trong phần đầu của phiên giao dịch ngày 2/12 và có thể đẩy chỉ số VN-Index giảm điểm trước khi cầu mua gia tăng trở lại. Tuy nhiên chúng tôi đang tin rằng vùng 560 điểm đang dần hình thành vùng hỗ trợ cho chỉ số cho dù biến động mạnh vẫn đang diễn ra.

Thị trường vẫn ở giai đoạn nhạy cảm

(CTCP Chứng khoán KIS Việt Nam - KIS)

Phiên đầu tiên của tháng 12, các chỉ số lấy lại sắc xanh tăng nhẹ sau khi nhóm dầu khí, dẫn đầu là GAS, PVD và PVS, thu hẹp biên độ giảm. Nhìn chung, tâm lý nhà đầu tư nội ổn định hơn sau khi số liệu PMI tháng 11 tăng trở lại cho thấy lĩnh vực sản xuất của Việt Nam vẫn đang giai đoạn tăng trưởng tích cực. Dù vậy, tình trạng phân hóa thông tin khá rõ khi câu chuyện nâng tỷ lệ sở hữu cho nhà đầu tư nước ngoài sẽ bị trì hoãn thêm ít nhất 10 tháng. Điều này cũng góp phần không nhỏ vào làn sóng bán ròng mạnh mẽ của khối ngoại hiện nay.

Về cơ bản, xu thế phân hóa giữa các nhóm cổ phiếu sẽ tiếp tục diễn ra. Việc giá xăng dầu thế giới liên tục suy giảm trước mắt sẽ tiếp tục tác động tiêu cực đến nhiều mã vốn hóa lớn như GAS, PVS và PVD. Theo đó, chúng tôi cho rằng thị trường vẫn ở giai đoạn nhạy cảm và còn vận động khó khăn. Chiến lược trading trong giai đoạn hiện nay được khuyến nghị ở mức thấp và tránh các hoạt động mua đuổi giá. Nhóm cổ phiếu được khuyến nghị hiện nay chủ yếu liên quan đến nhựa xây dựng, vận tải, bất động sản-xây dựng, thép và thủy sản.

Khá nhiều mã đã quay về vùng mua hấp dẫn

(CTCK Bảo Việt - BVSC)

Tâm lý thị trường vẫn đang ở trạng thái thận trọng thể hiện qua thanh khoản yếu, áp lực bán luôn thường trực khá mạnh và tăng về cuối phiên khiến thị trường đóng cửa ở mức thấp hơn đáng kể so với các thời điểm hồi phục trong phiên. Điểm tích cực trong phiên 1/12 là dòng tiền đã chọn lựa những mã cơ bản tốt, hưởng lợi từ diễn biến giá nguyên vật liệu, đặc biệt là giá dầu, hay yếu tố chính sách hỗ trợ thị trường bất động sản thay vì nhóm cổ phiếu mang tính đầu cơ như thời gian trước. Điều này cho thấy chiến lược đầu tư trung, dài hạn đang là sự lựa chọn của một bộ phận dòng tiền, tạo điểm tựa cho nhịp hồi phục hiện tại.

Chúng tôi cho rằng, khá nhiều mã đã quay về vùng mua hấp dẫn sau nhịp điều chỉnh vừa qua dưới tác động của Thông tư 36 và diễn biến giảm của giá dầu. Nhà đầu tư được khuyến nghị tiếp tục thực hiện tích lũy và nắm giữ một cách có chọn lọc với tỷ trọng trung bình những mã cơ bản tốt và được hưởng lợi từ diễn biến giá nguyên vật liệu hay chính sách. Các mã mang tính đầu cơ cao, thanh khoản lớn nên hạn chế mua vào do còn tiềm ẩn nhiều rủi ro.

Có dấu hiệu đang dần tìm được điểm cân bằng trong ngắn hạn

(CTCK Sài Gòn Hà Nội - SHS)

Thị trường có diễn biến giao dịch khá tích cực trong phiên giao dịch đầu tuần. Diễn biến giao dịch vẫn phản ánh các tác động khá lớn từ những thông tin vĩ mô trong thời gian gần đây. Dòng tiền tập trung khá mạnh vào nhóm các cổ phiếu được hưởng lợi lớn nhất từ xu hướng điều chỉnh giảm giá dầu như vận tải, nhựa. Nhóm các cổ phiếu bất động sản cũng thu hút được lượng cầu tích cực sau hàng loạt các thông tư chính sách hỗ trợ tích cực cho nhóm ngành này. GAS, PVD và PVS tiếp tục chịu lực bán ròng khá lớn của khối ngoại, tuy nhiên tín hiệu tích cực từ dòng tiền nội đã giúp các cổ phiếu này không bị điều chỉnh sâu.

Chúng tôi đánh giá thị trường có dấu hiệu đang dần tìm được điểm cân bằng trong ngắn hạn. Chiến lược được đưa ra trong thời điểm này là tiến hành tiếp tục giải ngân các mã thuộc các ngành hưởng lợi từ các thông tin vĩ mô trong các phiên điều chỉnh xen kẽ. Tỷ trọng giải ngân nên ở mức thấp.

Vẫn còn nhiều lý do để thận trọng trong ngắn hạn

(CTCK Maybank KimEng - MBKE)

Chứng khoán Việt Nam khởi động tuần mới với kết quả có phần khởi sắc hơn. Mở cửa ít biến động, cả hai sàn tăng điểm dần trong thời gian sau đó với mức đỉnh trong ngày được tạo lập cuối buổi sáng, trước khi quay về lại các mức tăng ít hơn trong buổi chiều. Không quá lời khi nói rằng phiên 1/12 là “phiên của sự ngờ vực” khi cả bên bán và mua đều không quyết liệt trong hành động của mình, biến động tăng giảm vì vậy không lớn. Vì sự thiếu quyết liệt, thanh khoản giảm sút rõ rệt so với phiên cuối tuần trước. Khối ngoại tiếp tục là điểm trừ đáng kể khi duy trì đà bán ròng mạnh.

Thị trường đón nhận thêm thông tin vĩ mô tích cực khi “Chỉ số Nhà quản trị mua hàng” (PMI) tháng 11/2014 đứng ở mức 52,1 cho thấy ngành sản xuất tiếp tục duy trì xu hướng mở rộng suốt 14 tháng qua. Chúng tôi cho rằng ngành sản xuất sẽ tiếp tục tăng trưởng tốt trong tháng 12 do các hoạt động sản xuất, kinh doanh thường diễn ra sôi nổi nhất vào giai đoạn này.

Về góc độ kỹ thuật, phiên giao dịch 1/12 không mang lại nhiều ý nghĩa khi chỉ ghi nhận mức độ biến động ít và thanh khoản yếu. Xét trong ngắn hạn, chúng tôi cảm thấy còn nhiều lý do để cần thận trọng với thị trường trong ngắn hạn. Một tỷ trọng cân bằng giữa tiền mặt và cổ phiếu tiếp tục là khuyến nghị chủ đạo của chúng tôi cho giai đoạn này.