Về phía ngành chứng khoán, trao đổi với ĐTCK, Chủ tịch Sở GDCK TP. HCM nêu quan điểm, những ưu đãi mà Nhà nước đã cho DN niêm yết hưởng thì nên cho họ được hưởng trọn vẹn. Thậm chí, cần tiếp tục có chính sách ưu đãi về thuế để khuyến khích các DN lên sàn.

Rủi ro chính sách

Để khuyến khích các DN cổ phần hoá, giai đoạn 2004 - 2008, Nhà nước có chính sách miễn 100% thuế thu nhập DN trong 2 năm đầu cổ phần hoá và giảm 50% trong 3 năm tiếp theo. Đồng thời, DN nào niêm yết chứng khoán lần đầu trong giai đoạn 2004 - 2006 còn được giảm 50% thuế trong vòng 2 năm. Gộp chung, nếu DN nào cổ phần hoá và niêm yết trong những giai đoạn nêu trên thì 4 năm đầu được miễn 100% thuế TNDN và năm còn lại được giảm 50%. Tháng 8/2011, Tổng cục Thuế ra công văn nói rằng: “DN đang trong thời gian hưởng ưu đãi miễn, giảm thuế TNDN theo quy định tại Luật Thuế TNDN, nhưng đến năm 2008 vẫn chưa kê khai hưởng ưu đãi giảm 50% số thuế TNDN phải nộp do có chứng khoán niêm yết lần đầu thì từ năm 2009, DN sẽ không được hưởng ưu đãi giảm 50% số thuế TNDN phải nộp”.

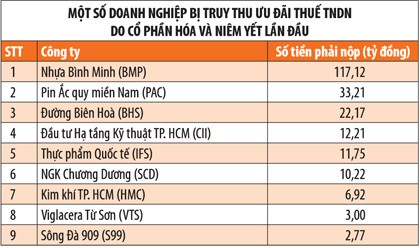

Thực tế, các DN không được gộp chung cả hai chính sách ưu đãi thuế, mà phải hưởng ưu đãi cổ phần hoá xong mới được hưởng tiếp ưu đãi niêm yết. Điều đó có nghĩa, nhiều DN “không kịp” hưởng ưu đãi niêm yết, bởi thời gian hưởng ưu đãi cổ phần hoá kéo dài 5 năm. DN nào “lỡ” hưởng ưu đãi thì nay phải trả lại. Đối với nhiều DN, điển hình như những DN dưới đây (xem bảng), chính sách ưu đãi này tưởng là phúc, nay bỗng hoá thành nợ.

Không chỉ bị truy thu tiền thuế, một số DN còn bị phạt với lý do “nộp chậm và kê khai sai dẫn đến thiếu thuế”, bị mang tiếng với cổ đông, khách hàng, đối tác... Tuy nhiên, nhiều DN đã trưng ra bằng chứng, còn luật sư thì viện dẫn luật, tất cả đều cho rằng, các DN không có “lỗi” nên không thể bị xử phạt, mà “lỗi” là do hướng dẫn thực hiện không thống nhất giữa cơ quan thuế các cấp.

Trong khi đó, thực tế, có rất nhiều DN khác cổ phần hoá và niêm yết cùng thời, nhưng họ lại được hưởng cả hai chính sách ưu đãi thuế. Hơn nữa, việc bị truy thu và xử phạt diễn ra trong bối cảnh môi trường kinh doanh khó khăn, DN đang phải tiết kiệm từng đồng chi phí.

Không thể cứ mãi im lặng

Những bức xúc của DN về chính sách ưu đãi thuế nêu trên đã diễn ra cả năm nay, nhưng đến nay, Bộ Tài chính vẫn chưa đưa ra câu trả lời rõ ràng. Nếu Bộ Tài chính cứ tiếp tục giữ im lặng, sẽ có những hệ quả không đáng có xảy ra. Hệ quả đầu tiên là, từ chỗ bức xúc, DN sẽ khiếu nại và thậm chí khởi kiện các quyết định của cơ quan thuế, từ đó tạo sự mệt mỏi không đáng có cho các bên.

Thực tế, CTCP Đầu tư Hạ tầng Kỹ thuật TP. HCM (CII) đã khiếu nại lên Tổng cục Thuế và cơ quan này có văn bản giải quyết theo hướng “đồng thuận với ý kiến của Cục Thuế TP. HCM”, tức CII vẫn bị truy thu thuế. CTCP Nhựa Bình Minh (BMP) đang trong quá trình khiếu nại quyết định của cơ quan thuế, còn S99 đã khởi kiện quyết định của cơ quan thuế...

Dù bức xúc trước quyết định bị truy thu và xử phạt của cơ quan thuế, nhưng hầu như các DN đều chấp hành nghĩa vụ thuế. Tuy nhiên, vấn đề nằm ở chỗ có DN nộp đầy đủ cả số tiền bị truy thu và bị xử phạt, nhưng cũng có DN mới chỉ nộp một phần. Điều này tạo ra sự bất công bằng giữa các DN.

Ngay cả việc hạch toán số tiền bị truy thu thuế cũng có chuyện để nói. CTCP Đường Biên Hoà (BHS) thì ghi nhận số tiền này vào chi phí thuế TNDN của năm hiện hành, còn BMP thì tạm “treo” ở khoản “phải thu khác”. Nếu BMP hạch toán như BHS thì lợi nhuận sau thuế năm 2013 của BMP sẽ không phải là 364 tỷ đồng như con số mới công bố. Đối với CTCP Pin Ắc quy miền Nam (PAC), số tiền thuế được ưu đãi trước đây đã được ghi nhận vào quỹ đầu tư phát triển, nay bị truy thu thì quỹ này sẽ phải giảm đi.

Một hệ quả nghiêm trọng khác đó là niềm tin vào chính sách thuế của cộng đồng nhà đầu tư sẽ không còn nguyên vẹn. Hầu như các DN trên đều bị cổ đông chất vấn, đặc biệt là cổ đông nước ngoài và khi được giải trình thì các cổ đông nước ngoài cho biết, họ thực sự cảm thấy “khó hiểu”.

Nên cho Doanh nghiệp niêm yết hưởng trọn vẹn ưu đãi thuế

Trong văn bản giải trình với cổ đông, PAC cho rằng: “Vì sự tiền hậu bất nhất của cơ quan thuế mà cổ đông của PAC chịu thiệt. Nhưng vì lợi ích chung mà PAC đã thực hiện theo khuyến nghị của cơ quan thuế. Không còn cách nào khác, PAC phải kê khai và nộp bổ sung 33,21 tỷ đồng tiền thuế”.

Cũng có ý kiến từ phía DN đề xuất về hướng giải quyết vấn đề một cách “có tình, có lý”, đó là DN đồng ý nộp phần truy thu, nhưng phần xử phạt thì không nộp, vì họ không gian lận, không vi phạm quy định về thuế.

Trao đổi với ĐTCK, ông Trần Đắc Sinh, Chủ tịch Sở Giao dịch chứng khoán TP. HCM (HOSE) nêu quan điểm: “Những ưu đãi mà Nhà nước đã cho DN hưởng thì nên cho họ được hưởng trọn vẹn. Thậm chí, những chính sách ưu đãi về thuế cần tiếp tục thực hiện để khuyến khích các DN cổ phần hoá và lên sàn, qua đó, góp phần thúc đẩy TTCK phát triển”.

Trước đây, ông Sinh từng đưa ra đề xuất, khuyến khích (bằng ưu đãi thuế) cần phải dài hơi, không nên làm nửa chừng rồi bỏ. Để khuyến khích các DN lên niêm yết trên TTCK, nên cho các DN niêm yết được hưởng thuế suất thuế thu nhập doanh nghiệp thấp hơn những DN khác.