Ông Yun Hang Jin

Ông có nhìn nhận gì về xu hướng TTCK Việt Nam trong giai đoạn gần đây?

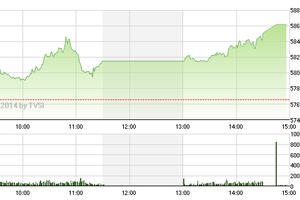

TTCK Việt Nam đã có sự tăng trưởng dần dần từ nửa cuối năm 2013 và tăng mạnh trong những tháng đầu năm 2014. Nếu xét về triển vọng năm nay, VN-Index có khả năng vượt trên mức 600 điểm, nhưng NĐT cần cẩn trọng trong ngắn hạn.

Trong 1 tháng gần đây, có phiên giá trị giao dịch hơn 5.000 tỷ đồng, do tâm lý lạc quan cộng thêm dòng vốn ngoại đã thúc đẩy dòng tiền vào chứng khoán. Mức độ sử dụng margin của NĐT hiện rất cao so với trước đây.

Thị trường đã tăng đột biến trong khoảng thời gian ngắn nên về mặt kỹ thuật đã phát tín hiệu quá mua, do đó có thể sẽ điều chỉnh về mức giá hợp lý hơn, ở mức 540 - 550 điểm chẳng hạn.

Khi đó, chỉ số sẽ có thêm động lực mới, bên cạnh những yếu tố kinh tế vĩ mô thúc đẩy thị trường là các chính sách kích thích tăng trưởng, hiệu quả từ quá trình tái cơ cấu nền kinh tế, hiệp định TPP đang được kỳ vọng, dòng vốn ngoại vẫn vào ròng….

Tuy nhiên, NĐT cũng cần kiểm chứng liệu nền kinh tế có phục hồi như kỳ vọng hay không, điều này sẽ được thể hiện thông qua tốc độ tăng trưởng GDP quý I. Nếu tốc độ tăng trưởng GDP quý này lớn hơn so với cùng kỳ thì có thể kỳ vọng nền kinh tế VIệt Nam đã thoát đáy, tạo cơ sở cho tăng trưởng dài hạn.

Vậy NĐT nên lên kế hoạch đầu tư như thế nào, thưa ông?

Trong ngắn hạn, NĐT nên chốt lời, nhất là với những mã đã tăng nóng và nên giữ tỷ lệ tiền mặt nhất định trong danh mục của mình. Tỷ lệ 40 - 50% tiền mặt khá hợp lý. Đối với những cổ phiếu của DN có kết quả kinh doanh tốt và chỉ số PE, PB thấp hơn trung bình thị trường thì nên nắm giữ. Cổ phiếu lĩnh vực khí, bất động sản, một ít mã ngành ngân hàng cũng có thể cân nhắc, vì những nhóm trên đang được kỳ vọng sẽ có kết quả kinh doanh tốt hơn trong năm nay.

Đối với nhóm bất động sản, kết quả lợi nhuận của cả ngành chưa thể đạt tốc độ tăng trưởng cao do nút thắt tồn kho vẫn còn hiện hữu. Tuy nhiên, vẫn có những mã cổ phiếu đáng được đầu tư thuộc DN tiếp cận được nguồn vốn rẻ, tiến độ bán hàng tốt và bị mất giá do làn sóng suy giảm chung của cả ngành.

Việc giảm lãi suất cũng giúp DN tiết giảm chi phí lãi vay, vốn là chi phí đáng kể đối với DN có tỷ lệ đòn bẩy cao như nhóm DN bất động sản, từ đó hỗ trợ nhóm này gia tăng lợi nhuận trong năm 2014. Thứ hai, dòng vốn của NĐT nước ngoài vào Việt Nam vẫn rất quan tâm tới bất động sản, dòng tiền vào lĩnh vực này khá lớn.

Ngành ngân hàng cũng kỳ vọng sẽ có tiến triển tốt hơn với mục tiêu tăng trưởng tín dụng từ 12 - 14%. Bởi trong thời gian qua, các ngân hàng đã bắt đầu dịch chuyển mục tiêu kiểm soát chất lượng tín dụng sang tăng trưởng tín dụng để đạt mục tiêu kinh doanh.

Thông tư 02 cũng được nới lỏng, cộng thêm tình hình nợ xấu đã bớt bi quan hơn với sự vào cuộc mạnh của VAMC.

Sắp tới, dù Thông tư 02 có được áp dụng thì các ngân hàng cũng sẽ không phải trích lập dự phòng quá nhiều, mà lại có được nguồn vốn giá rẻ từ NHNN để phục vụ thanh khoản cho tín dụng.

Năm qua, cổ phiếu ngành này gần như đứng giá nên năm 2014, có thể NĐT sẽ chứng kiến vài đợt sóng cổ phiếu ngân hàng.

Vậy bên cạnh những điểm sáng là yếu tố vĩ mô tích cực hơn, các chính sách hỗ trợ của Chính phủ đang phát huy hiệu quả…, thì rủi ro tiềm ẩn của TTCK Việt Nam là gì, thưa ông?

Đầu tiên, rủi ro chung trên toàn cầu chính là việc cắt giảm gói QE của Mỹ khiến các NĐT nước ngoài liên tục rút vốn tại nhiều thị trường mới nổi như Ấn Độ, Brazil… để bảo toàn vốn. Dù TTCK Việt Nam đang đi ngược với xu hướng trên, nhưng nếu NĐT nước ngoài rút vốn một cách ồ ạt và mạnh mẽ hơn ở nhiều thị trường thì cũng sẽ tác động tâm lý tới TTCK trong nước.

Thứ hai, Argentina có nguy cơ rơi vào tình trạng vỡ nợ, nếu điều này xảy ra sẽ ảnh hưởng tới các nước mới nổi, trong đó có Việt Nam.

Ngoài ra, lộ trình đi đến TPP vẫn gặp nhiều thách thức, trong trường hợp không ký kết được sớm thì kỳ vọng thành thất vọng, điều này ảnh hưởng vô cùng lớn đến tâm lý NĐT. Và dù có được ký kết, hiệp định này cũng cần thời gian mới có ảnh hưởng nhất định lên các DN và TTCK.

Đối với những yếu tố xuất phát từ nội địa, đó là quá trình xử lý nợ xấu của VAMC. Dù trong năm 2013, VAMC khá thành công khi mua được 39.000 tỷ đồng nợ, nhưng vấn đề ở đây là sau khi mua xong thì VAMC chưa có kế hoạch xử lý cụ thể, bán cho ai, bán như thế nào và giá bán bao nhiêu. Ngoài ra, một số điểm nghẽn chính sách hỗ trợ tăng trưởng kinh tế nói chung và từng thị trường nói riêng đã được chỉ ra, nhưng có vẻ như quá trình sửa đổi là khá chậm chạp.