Ngân hàng số, xu hướng tất yếu

Với sự phát triển chưa từng có của công nghệ số, đặc biệt là trí tuệ nhân tạo, chuyển đổi số là nhu cầu cấp bách trong nhiều lĩnh vực. Trong lĩnh vực ngân hàng, mô hình kinh doanh mới dựa trên nền tảng số là xu hướng tất yếu và đang chuyển biến hết sức mạnh mẽ. Từ chỗ các chi nhánh của ngân hàng làm kênh duy nhất để tiếp cận các dịch vụ ngân hàng, xu hướng hiện tại chuyển sang khả năng tiếp cận đa kênh và liên kênh.

Trong cuốn sách mới nhất của mình “Bank 4.0: Banking everywhere, never at a bank”, tạm dịch là “Bank 4.0 - Ngân hàng số: Giao dịch mọi nơi, không chỉ ở ngân hàng”, Brett King, tác giả của nhiều cuốn sách làm thay đổi tư duy về hệ thống ngân hàng đã phác họa định nghĩa về tương lai của hệ thống ngân hàng.

Ở đó, khái niệm ngân hàng được định nghĩa lại theo nghĩa rộng và các nghiệp vụ ngân hàng được thực hiện ở mọi nơi và theo giời gian thực thông qua nền tảng công nghệ.

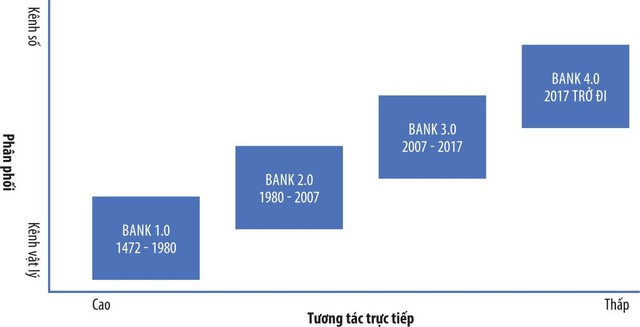

Để hiểu sơ bộ về tương lai của mô hình ngân hàng, xin được trích dẫn những định nghĩa của Brett King về các khái niệm Bank từ 1.0 cho đến 4.0.

|

Trong đó, Bank 1.0 là mô hình đơn giản nhất, hoạt động ngân hàng theo hướng lịch sử, tập trung lấy chi nhánh là điểm tiếp cận chính. Bank 2.0 là hệ thống ngân hàng tự phục vụ, nhằm cung cấp các dịch vụ ngoài khung giờ làm việc của ngân hàng, bắt đầu với máy ATM và tăng tốc với sự ra đời của Internet.

Bank 3.0 là bước tiến hóa tiếp theo khi giao dịch ngân hàng được thực hiện vào thời điểm và địa điểm phát sinh nhu cầu, được tái định nghĩa với sự xuất hiện của điện thoại thông minh vào năm 2007, tăng tốc, dịch chuyển sang thanh toán di động, P2P và các nền tảng di động.

Và cuối cùng là Bank 4.0, với hoạt đông ngân hàng ở mọi nơi, lồng ghép vào cuộc sống hằng ngày. Các trải nghiệm theo thời gian thực của khách hàng được thực hiện qua việc loại bỏ các tương tác trực tiếp, thay vào đó là dựa trên nền tảng công nghệ, đặc biệt là AI.

MB – định hướng vị thế dẫn đầu ngân hàng số

Tiến hóa mô hình kinh doanh của hệ thống ngân hàng Việt Nam có phần chậm hơn các quốc gia tiên tiến một thế hệ, tất nhiên với sự đi sau của công nghệ và sự phát triển của thị trường tài chính, điều này cũng không có gì làm lạ.

Từ năm 2017, khi thế giới bắt đầu câu chuyện về Bank 4.0, nhiều ngân hàng Việt Nam bắt đầu với câu chuyện chuyển đổi số và tiến hóa lên Bank 3.0. Hầu như các ngân hàng Việt Nam hiện tại vẫn ở mô hình… Bank 2.5. Ở đó, các nền tảng ngân hàng trực tuyến đang được xây dựng nhưng cũng chưa thật hoàn thiện và chưa hoàn toàn đáp ứng được các điều kiện của Bank 3.0.

Một trong những ngân hàng tiên phong trong làn sóng này chính là Ngân hàng Quân đội, với việc ngân hàng này đã đưa ra tầm nhìn chiến lược phát triển 2017 - 2021: “trở thành ngân hàng thuận tiện nhất”.

Căn cứ định nghĩa của Bank 3.0 và Bank 4.0, từ “thuận tiện” ở đây có lẽ cũng đi theo mô hình tương lai đó, ở đó dịch vụ ngân hàng luôn ở cạnh khách hàng và có thể phục vụ khách hàng ở tất cả mọi nơi.

Nếu nhìn vào con đường tiến hóa của mô hình hệ thống ngân hàng, rõ ràng, MBB hay bất kỳ ngân hàng nào khác ở Việt Nam mới chỉ đi những bước đầu tiên. Cần phải khẳng định, những thành quả ban đầu là hết sức đáng ghi nhận.

|

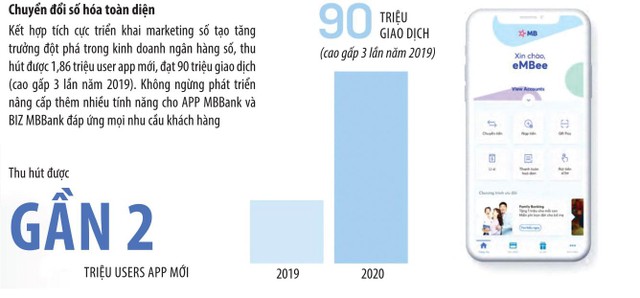

Trong năm 2020, ứng dụng số của MBB thu hút gần 2 triệu người dùng mới và số giao dịch qua app đạt 90 triệu lượt, cao gấp 3 lần năm 2019. Điều này củng cố vị trí dẫn đầu về ngân hàng số của MBB, điều mà ngân hàng này dự kiến sẽ tiếp tục là một trong những mục tiêu quan trọng trong năm nay.

Năm 2021, MBB triển khai nhóm dự án kinh doanh bao gồm Customer Insight, Smart Channel, Smart Marketing, Digital lending, Customer onboarding với mục tiêu phục vụ 20 triệu khách hàng trong năm 2021, chuyển đổi 90% giao dịch sang kênh số.

Năm 2020, tăng trưởng nguồn tiền gửi không kỳ hạn (CASA) của khách hàng cá nhân đã gấp đôi năm 2019, góp phần nâng tỷ lệ CASA của MB lên tới 36%, đứng thứ 2 toàn hệ thống và vượt trội so với “Big 4” vốn có thế mạnh của những chú voi. Tính đến hết quý I.2021, CASA mảng bán lẻ của MB vẫn tiếp tục tăng gấp rưỡi so với 2020, chứng tỏ đà tăng này là bền vững.

Những doanh nghiệp đi tiên phong khi thành công thường tạo ra được rất nhiều giá trị và ngược lại, sự thất bại là điều gần như được báo trước với các doanh nghiệp bị tụt lại phía sau.

Một ví dụ nổi tiếng cho thấy mô hình kinh doanh số tạo ra sức mạnh vượt ngoài sự kỳ vọng và phỏng đoán của nhiều người là vào năm 2014 khi Giáo sư Aswath Damodaran, tác giả của cuốn sách giáo khoa kinh điển về định giá doanh nghiệp đã đăng một bài viết ước tính giá trị của Uber.

Theo ông lúc bấy giớ, Uber chỉ là một doanh nghiệp non trẻ và dựa trên những công cụ định giá tài chính cổ điển, ông ước tính giá trị Uber lúc đó là khoảng 5,9 tỷ USD. Trên thực tế, thị trường đã định giá Uber lúc đó lên tới 17 tỷ USD.

Sau đó, chính Damodaran cũng phải thừa nhận mình chưa ước lượng được hết những hiệu ứng tích cực mà mô hình mới của Uber mang lại giúp gia tăng nhu cầu và mở rộng chính thị trường truyền thống.

Vững vàng nội tại để viết tiếp tương lai

Sẽ thật thiếu sót khi tập trung quá nhiều vào tương lai và quên mất đi các giá trị hiện tại, hướng nhiều về cái mới mà quên mất hoạt động hiện hữu. Với mô hình kinh doanh hiện tại, MBB vẫn là một trong những ngân hàng thuộc vào loại ổn định nhất.

Bất chấp những biến động do dịch bệnh Covid-19, năm 2020, ngân hàng này vẫn đạt doanh thu thuần 27.362 tỷ đồng (tăng 11% so với 2019) và lợi nhuận sau thuế đạt 8.606 tỷ đồng (tăng 7% so với 2019).

Trong năm 2021-2023, lợi nhuận của Ngân hàng vẫn được nhiều công ty chứng khoán chứng khoán dự báo tăng trưởng ở mức khoảng 20% nhờ tổng thu nhập hoạt động tăng trưởng ổn định, hiệu quả hoạt động được nâng cao và áp lực dự phòng giảm.

Tất nhiên, sẽ có những lo ngại xuất phát từ khả năng mặt bằng lãi suất tăng trở lại, từ đó sẽ ảnh hưởng tiêu cực đến lợi nhuận ngành ngân hàng nói chung vì sẽ làm giảm tỷ lệ NIM. Không những vậy, nợ xấu phát sinh do dịch Covid-19 cũng là điều cần lưu tâm.

|

Nếu thực hiện một cuộc khảo sát về cảm nhận của nhà đầu tư về MBB, chắc chắn câu trả lời cũng sẽ xoay quanh sự ổn định.

Nếu vẽ một đồ thị để so sánh các cổ phiếu trong ngành ở rất nhiều tiêu chí, nhiều khả năng MBB sẽ nằm ở trung tâm của biểu đồ đó, không phải là tốt nhất nhưng thường ở mức từ khá đến tốt.

Khả năng sinh lợi, hệ số an toàn vốn, tỷ lệ nợ xấu, tăng trưởng… sẽ không nằm ở mức cao nhất trong ngành nhưng luôn ở mức khá đến tốt so với các phần còn lại. Cũng chính vì lý do đó, MBB đã có khoảng thời gian dài được xem là cổ phiếu lỳ đòn nhất trong ngành khi mức biến động thấp hơn mặt bằng chung kể cả trong thị trường tăng cũng như thị trường giảm.

Ở một góc nhìn khác, sự ổn định này là rất cần thiết trong một ngành nghề kinh doanh nhiều rủi ro như ngân hàng và trong một môi trường kinh doanh ngày càng thay đổi rất nhanh.

Trong báo cáo gần đây của mình, JP Morgan đã đánh giá rất cao các cổ phiếu ngân hàng Việt Nam với tiềm năng tăng giá của các cổ ngân hàng như ACB (40.000 đồng/cổ phiếu), VPB (50.000 đồng/cổ phiếu), TCB (50.000 đồng/cổ phiếu) tức là còn dư địa 25 - 30% so với mức giá hiện tại.

MBB hiện tại và quá khứ luôn giao dịch với mức định giá thị trường thấp hơn một chút so với các cổ phiếu ở trên và nếu chỉ nhìn ở mô hình hiện tại, không có lý do gì để MBB không có được mức dư địa tương tự.

Thảo luận xa hơn, các mô hình định giá hiện tại hầu hết đều dựa trên những giả định và phương pháp truyền thống.

Như câu chuyện về Giáo sư Damodaran và Uber đã đề cập, khi nói về chuyển đổi số cũng như mô hình ngân hàng trong tương lai, sẽ có một lúc nào đó, các mô hình truyền thống không thể phản ánh kịp mức định giá. Sẽ có kẻ thắng, người thua trong cuộc chơi đó, cuộc chơi mà người thắng thường dành được rất nhiều.

Cuộc chơi mà yếu tố đầu tiên phải là công nghệ, yếu tố thứ hai mới là nghiệp vụ ngân hàng, do đó lợi thế về nghiệp vụ ngân hàng truyền thống không đảm bảo thành công trong tương lai. Nếu đặt cược vào xu hướng kể trên, hiện tại MBB xứng đáng là sự lựa chọn hàng đầu.