Tự doanh công ty chứng khoán chớp cơ hội

Khối tự doanh công ty chứng khoán tiếp tục mua ròng trong tuần đầu tháng 11 là diễn biến đáng chú ý, dù lực mua giảm mạnh so với tuần trước đó.

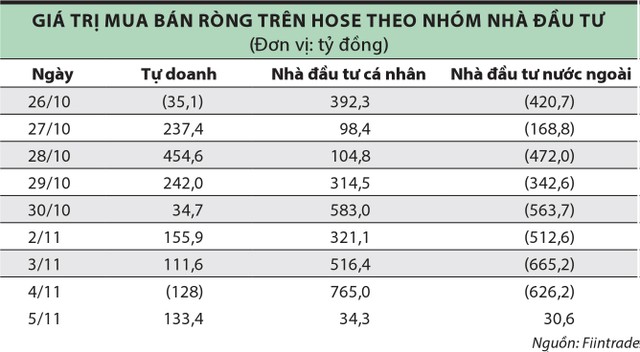

Trong tuần cuối tháng 10, VN-Index giảm 35,79 điểm, tương đương giảm 3,7% so với tuần trước đó, xuống mức 925,47 điểm. Khối nhà đầu tư nước ngoài tiếp tục bán ròng, giá trị 1.972 tỷ đồng trên HOSE, nhưng khối tự doanh công ty chứng khoán mua ròng 941 tỷ đồng, tăng 32% so với tuần trước đó.

Lũy kế cả tháng 10, khối tự doanh mua ròng 2.121 tỷ đồng. Các cổ phiếu được mua ròng nhiều là TCB, SGN, HPG, VPB, VIC, FPT, STB, MWG, PNJ… Bước sang tháng 11, đến ngày 5/11 VN-Index tăng từ mức 925,47 điểm lên 939,76 điểm, tương ứng tăng 14,29 điểm, khối tự doanh giảm mua ròng về giá trị, ghi nhận 272,9 tỷ đồng.

|

Ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường, Công ty Chứng khoán MB nhận định, khối tự doanh tăng cường giải ngân khi thị trường điều chỉnh nhằm tích lũy cổ phiếu ở vùng giá tốt cho mục tiêu trung và dài hạn vì tin tưởng vào triển vọng kinh tế. Khối này giải ngân chọn lọc nên không quá để ý đến câu chuyện ngắn hạn của thị trường.

Như vậy, khối tự doanh công ty chứng khoán giao dịch có sự đồng điệu với khối nhà đầu tư cá nhân.

Theo Fiintrade, trong tháng 10/2020, khối nhà đầu tư cá nhân mua ròng 5.423 tỷ đồng, là trụ đỡ chính cho thị trường. Khối này chỉ bán ròng duy nhất một phiên. Các cổ phiếu thu hút dòng tiền là MSN, CTG, TCB, HPG, VIC, DIG, VNM, FLC… Xu hướng này chưa thay đổi trong tuần đầu tháng 11.

Công ty chứng khoán cũng là một nhà đầu tư nhằm vào mục tiêu lợi nhuận khi giao dịch trên thị trường nên dữ liệu thống kê cho thấy, khối tự doanh thường mua bán đan xen.

Dòng tiền công ty chứng khoán tự doanh có hạn, nên trong ngắn hạn, họ có thể quay trở lại bán ròng để hiện thực hoá lợi nhuận, hoặc thực hiện các nghiệp vụ phòng vệ rủi ro.

Đáng lưu ý, dòng tiền công ty chứng khoán tự doanh có hạn, nên trong ngắn hạn, họ có thể quay trở lại bán ròng để hiện thực hoá lợi nhuận, hoặc thực hiện các nghiệp vụ phòng vệ rủi ro (hedging).

Đơn cử, sau nhiều ngày mua ròng trong 2 tuần qua, phiên 4/11, khối tự doanh đã bán ròng 128 tỷ đồng, chủ yếu ở mã PNJ (34 tỷ đồng), KDH (32 tỷ đồng), TCB (21 tỷ đồng), CTG (20 tỷ đồng), VPB (20 tỷ đồng).

Điều đó cho thấy, tự doanh công ty chứng khoán phản ứng rất nhanh với diễn biến thị trường và diễn biến giá của từng mã cổ phiếu họ chọn đầu tư.

Margin năng động và dòng tiền nội vẫn mạnh mẽ

Các phiên giao dịch đầu tuần tháng 11 cho thấy, thanh khoản chưa có xu hướng tăng giảm rõ ràng. Điều này cũng thể hiện tâm lý cẩn trọng, chờ đợi thêm các thông tin khách quan tác động đến thị trường thế giới, từ đó gián tiếp ảnh hưởng đến thị trường chứng khoán Việt Nam, đó là kết quả bầu cử Tổng thống Mỹ.

Nếu như tuần cuối tháng 10, thị trường có những phiên điều chỉnh, nhà đầu tư có tâm lý thận trọng, hạn chế giao dịch, khiến thanh khoản giảm so với trung bình các tuần trước đó thì sang tháng 11 giá trị giao dịch biến động khá mạnh. Phiên 2/11, giá trị giao dịch đạt 5.984 tỷ đồng, giảm 20% so với phiên liền trước. Phiên 3/11, giá trị giao dịch đạt 6.173,9 tỷ đồng, tăng gần 17% và phiên 4/11, đạt 7.914,7 tỷ đồng, tăng 13% nhờ nhóm dầu khí và ngân hàng. Đến phiên 5/11, thanh khoản toàn thị trường đạt 7.170,3 tỷ đồng, lại giảm 9,4% so với phiên 4/11.

|

Diễn biến mua bán ròng của các nhóm nhà đầu tư trong tháng 10 trên HOSE. |

Tính riêng 3 tuần đầu tháng 10, thanh khoản thị trường tăng vọt khi dòng tiền tập trung vào nhóm cổ phiếu ngân hàng.

Dòng tiền của các nhà đầu tư cá nhân tham gia mạnh mẽ. Khi đó, có những ý kiến bắt đầu lo ngại về khả năng thị trường sắp “phân phối” và áp lực margin gia tăng, nhất là khi dư nợ cho vay của các công ty chứng khoán được cho là cao kỷ lục từ khi thành lập thị trường.

Dư nợ cho vay của các công ty chứng khoán (gồm cho vay margin và ứng trước tiền bán) tính đến cuối quý III/2020 là hơn 68.637 tỷ đồng, trong đó chiếm hơn 90% là dư nợ cho vay margin.

Con số này tăng hơn 10.180 tỷ đồng so với thời điểm cuối quý II và tăng hơn 16.330 tỷ đồng so với cuối quý I. So với cùng kỳ năm 2019, dư nợ cho vay tăng hơn 9.339 tỷ đồng, tương đương tăng 15,5%.

Tuy nhiên, thị trường chứng khoán năm 2020 được khác hẳn các năm trước khi dòng tiền cá nhân trong nước tham gia mạnh mẽ. Theo đó, margin tập trung vào các mã lớn và nhanh chóng được giải toả, chứ không “căng cứng” hoặc dễ dàng bị bán giải chấp.

Trong một số phiên giảm điểm gần đây, khối lượng giao dịch tại nhóm ngân hàng tăng cao.

Nhiều nhà đầu tư cho rằng, đó là do áp lực bán nhằm giảm margin từ cả phía công ty chứng khoán và nhà đầu tư.

Phân tích kỹ hơn, điều này là tín hiệu tích cực vì khi lượng margin tập trung ở các mã lớn, thanh khoản cao thì việc giải tỏa margin một cách chủ động đảm bảo an toàn cho cả nhà đầu tư và công ty chứng khoán.

Mặt khác, hiện nay, các công ty chứng khoán cho vay thận trọng và chọn lọc hơn trước, nên rủi ro để xảy ra bán tháo vì margin thấp hơn.

Theo góc nhìn của ông Sơn, áp lực margin ở một số cổ phiếu gần đây giảm nhanh vì chủ yếu rót vào cổ phiếu ngân hàng và các mã chứng khoán có định giá khá tốt ở ngành khác, nên không bị bán tháo. Lượng bán giảm margin được đối ứng bởi lực mua vào khi tính toán áp lực margin không lớn.

Ông Đỗ Bảo Ngọc, Phó tổng giám đốc Công ty Chứng khoán Kiến Thiết Việt Nam cho biết, nhà đầu tư chủ động bán bớt để hạ margin khi thị trường điều chỉnh giảm, chứ không hẳn là các công ty chứng khoán cắt margin.

Dư nợ margin toàn thị trường tại thời điểm cuối quý III ở mức cao, nhưng với dòng tiền rẻ dồi dào và kênh đầu tư chứng khoán vẫn hấp dẫn thì dư nợ có thể tiếp tục tăng trong thời gian tới.

Dư nợ margin tăng khi nhìn vào con số tuyệt đối nhưng xét nguồn vốn mới, nhất là vốn của nhà đầu tư F0 đổ vào thị trường giúp thanh khoản cao hơn 30% so với năm ngoái thì margin không phải là áp lực lớn với thị trường.