Ngày 21/3 tới, thị trường sẽ biết được kết quả từ kỳ họp đầu tiên năm 2018 của FED. Theo ông, tác động của sự kiện này đến tâm lý thị trường như thế nào?

Khả năng FED nâng lãi suất trong kỳ họp tháng 3 đã được dự báo từ trước nên sẽ bất ngờ nếu FED không nâng lãi suất. Thị trường tài chính toàn cầu sẽ không có biến động lớn trong trường hợp FED tăng lãi suất. Tuy nhiên, yếu tố cần quan tâm là các phát biểu và nhận định của FED sau phiên họp, đây là những chỉ báo cho thấy xu hướng nâng lãi suất trong tương lai.

Trường hợp FED tăng lãi suất, ông đánh giá tác động đến TTCK và dòng vốn ngoại nói riêng ra sao?

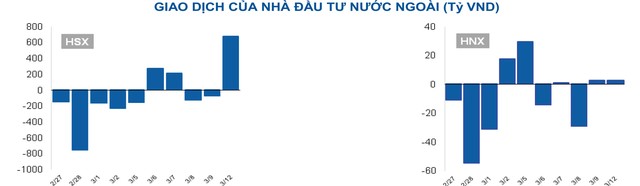

Dòng vốn ngoại vào Việt Nam có dấu hiệu chững lại bắt đầu từ đầu tháng 2, thời điểm thị trường chứng khoán toàn cầu giảm mạnh sau thông tin về tiền lương tại Mỹ. Vào cuối tháng 2, xu hướng bán ròng của nhà đầu tư nước ngoài chưa thay đổi khi liên tiếp có thêm thông tin Mỹ tăng thuế nhập khẩu thép và phát biểu mới của Chủ tịch FED.

Ông Nguyễn Đức Hùng Linh

Khả năng FED nâng lãi suất vào kỳ họp tháng 3 vì vậy sẽ không phải là yếu tố chính ảnh hưởng đến dòng vốn ngoại, mà cần quan sát tổng thể diễn biến tăng trưởng, lạm phát tại Mỹ, cùng với đó là xu hướng dòng vốn trên toàn cầu trước những thay đổi về khả năng FED nâng lãi suất trong năm 2018.

Dự cảm của ông về dòng vốn ngoại trong năm 2018?

Trong số các nước thuộc nhóm thị trường cận biên, tỷ trọng phân bổ tài sản của các nhà đầu tư nước ngoài vào Việt Nam có xu hướng tăng nhanh trong năm 2017 và đầu năm 2018, từ mức trên 7% lên xấp xỉ 12%.

Trong khi đó, Argentina và Ai Cập từ chỗ có tỷ trọng phân bổ tài sản của khối ngoại tăng nhanh đã chững lại và đi ngang từ đầu và giữa năm 2017. So với các nước khác, Việt Nam có những câu chuyện riêng để thu hút dòng vốn nước ngoài như tăng trưởng kinh tế cao, làn sóng lên niêm yết của các doanh nghiệp lớn, cổ phần hóa và thoái vốn nhà nước được đẩy mạnh…

Tuy vậy, từ đầu tháng 2, xu hướng dòng vốn vào Việt Nam chậm lại, một phần bởi các biến số tại Mỹ đang khiến giới đầu tư xem xét lại chiến lược đầu tư trên toàn cầu. Do là biến số nên việc dự báo sẽ không dễ dàng. Nếu không có các cuộc chiến thương mại, FED không nâng lãi suất nhanh, rất có thể dòng vốn sẽ quay trở lại, hoặc ít nhất là không bị rút ra. Nhưng điều ngược lại cũng có thể xảy ra.

Để hạn chế ảnh hưởng bởi các yếu tố bên ngoài, Việt Nam phải dựa vào yếu tố nội lực. Duy trì tăng trưởng kinh tế cao, tiếp tục cải cách doanh nghiệp nhà nước, tăng cung hàng hóa tốt cho thị trường chứng khoán, hay nỗ lực nâng hạng thị trường sẽ giúp duy trì sức hấp dẫn với nhà đầu tư nước ngoài, bất chấp lãi suất tại Mỹ tăng nhanh hơn.

Nhìn lại lịch sử khi FED chuẩn bị nâng lãi suất từ năm 2014 đến nay có thể thấy, dòng vốn vào, ra các thị trường mới nổi/cận biên liên tục biến động, tăng và giảm xen kẽ trên cùng một nền lãi suất tăng. Do vậy, nếu dòng vốn có bị rút ra thì đây cũng là tác động có tính ngắn hạn. Sức hấp dẫn riêng có của Việt Nam mới chính là sức hút dài hạn với dòng vốn nước ngoài.

Ông nhìn nhận lãi suất năm 2018 có ảnh hưởng thế nào đến diễn biến trên TTCK Việt Nam?

Thanh khoản của hệ thống ngân hàng Việt Nam đang trong trạng thái tốt, có thể thấy qua diễn biến lãi suất liên ngân hàng và việc Ngân hàng Nhà nước (NHNN) phát hành một lượng tiền lớn tín phiếu để hút tiền sau Tết Nguyên đán. Cho nên, trong ngắn hạn, lãi suất tiền đồng sẽ không phải là yếu tố có thể ảnh hưởng đến thị trường chứng khoán.

Năm 2018, các biến số tiền tệ như lãi suất, tỷ giá đều có thể có ảnh hưởng đến thị trường chứng khoán khác đi so với năm 2017, nếu những biến động bên ngoài làm ảnh hưởng lớn đến cán cân tổng thể (BOP) của Việt Nam.

Sự ổn định của thị trường tiền tệ trong thời gian qua đến từ 2 yếu tố, về chủ quan là sự điều hành hiệu quả của NHNN, về khách quan là xuất siêu và dòng tiền nước ngoài làm cán cân tổng thể dương, NHNN mua một lượng lớn ngoại tệ cho dự trữ, làm tăng cung tiền VND ra thị trường, giúp ổn định thanh khoản và lãi suất.

Vì một lý do nào đó, dòng tiền nước ngoài giảm hoặc đảo chiều, trật tự vốn có thể bị xáo trộn. Tuy vậy, luôn có vai trò điều tiết của Nhà nước, giúp giảm bớt hoặc loại trừ được tác động từ những cú sốc bên ngoài.