Theo phương án cổ phần hóa được phê duyệt, VRG sẽ IPO 475 triệu cổ phần với giá khởi điểm 13.000 đồng/cổ phần. Tính theo mức giá khởi điểm, VRG đang được định giá 52.000 tỷ đồng và cổ đông Nhà nước dự kiến thu về gần 6.200 tỷ đồng từ IPO.

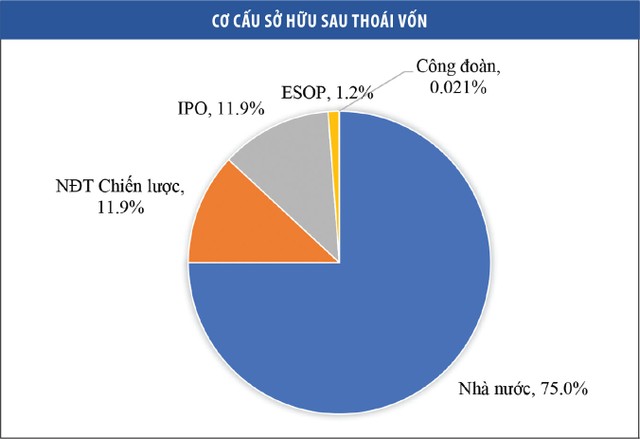

Vốn điều lệ của VRG sau cổ phần hóa là 40.000 tỷ đồng, trong đó Nhà nước sở hữu 75%, bán đấu giá công khai 11,88%, bán cho nhà đầu tư chiến lược 11,88%, còn lại bán ưu đãi cho người lao động, tổ chức công đoàn.

Những lợi thế của VRG như quản lý quỹ đất lớn, quy mô doanh nghiệp khủng, vị thế đầu ngành… không đủ để che lấp đi những điểm yếu của chính doanh nghiệp và lợi thế trong trường hợp này lại biến thành thách thức.

Chẳng hạn, có thể do quản lý quỹ đất lớn lên tới 400.000 hecta, trong đó có nhiều vị trí liên quan tới quốc phòng, an ninh nên VRG có điều kiện khá ngặt nghèo về nhà đầu tư chiến lược.

Cụ thể, các nhà đầu tư chiến lược buộc phải là doanh nghiệp, tổ chức trong nước thỏa mãn các điều kiện như có lợi nhuận sau thuế trong 3 năm liên tiếp, có vốn điều lệ của năm trước năm đăng ký tham gia nhà đầu tư chiến lược tối thiểu đạt 5.000 tỷ đồng (mục tiêu là các tổ chức tài chính) hoặc tối thiểu đạt 1.000 tỷ đồng, có phương án sản xuất kinh doanh phù hợp với mục tiêu của VRG và ưu tiên có tối thiểu 3 năm hoạt động trong các lĩnh vực liên quan đến hoạt động của VRG (mục tiêu là các doanh nghiệp có ngành nghề liên quan đến hoạt động cốt lõi của Tập đoàn).

Tương tự như với các doanh nghiệp khác, nhà đầu tư cũng phải cam kết gắn bó lợi ích lâu dài với VRG. Toàn bộ số cổ phần được mua phải được cam kết không chuyển nhượng trong thời gian tối thiểu là 5 năm tính từ khi trở thành cổ đông của Tập đoàn. Nhưng chốt chặn lớn nhất lại nằm ở quy định: Khi nhà đầu tư chiến lược muốn chuyển nhượng số cổ phần này, phải ưu tiên bán cho cổ đông Nhà nước, nếu cổ đông Nhà nước từ chối mua thì mới được chào bán cho nhà đầu tư bên ngoài và không được chuyển nhượng số cổ phần này cho nhà đầu tư nước ngoài.

Giới chuyên gia nhìn nhận, điều này sẽ làm giảm đi đáng kể cơ hội tìm kiếm các nhà đầu tư chiến lược của VRG khi mà với mức giá khởi điểm 13.000 đồng/cổ phần, các nhà đầu tư tổ chức sẽ phải chi gần 6.200 tỷ đồng để nắm giữ 11,88% vốn cổ phần tại đây.

Ở thời điểm hiện tại, đây là lượng vốn tương đối lớn đối với các doanh nghiệp nông nghiệp, có ngành nghề liên quan đến hoạt động cốt lõi của VRG. Còn đối với các nhà đầu tư là các tổ chức tài chính, việc VRG hoạt động trong lĩnh vực nông nghiệp vốn có rủi ro cao, cùng với quy mô quá lớn, mô hình tổ chức phức tạp và các tiêu cực trong những năm qua sẽ làm giảm đáng kể sức hấp dẫn của Tập đoàn.

Bỏ tiền vào các doanh nghiệp nhà nước cổ phần hóa, nhà đầu tư đều đặt cược vào những thay đổi về quản trị tại doanh nghiệp sau khi chuyển đổi mô hình hoạt động. Song với VRG, điều này có lẽ cần thời gian rất dài.

Tại thời điểm trước khi cổ phần hóa, VRG có 123 đơn vị thành viên là các doanh nghiệp cấp II, cấp III. Cơ cấu của Tập đoàn tương đối phức tạp và có nhiều sự chồng chéo, đặc biệt là các công ty con, công ty liên doanh liên kết có sự góp vốn đồng thời của cả VRG và các công ty con khác. Điều này đã gây khó khăn cho việc điều hành, kiểm soát các hoạt động kinh doanh, cũng như quản lý, sử dụng hiệu quả các nguồn vốn tại Tổng công ty.

Chưa kể, tại Kết luận 2341/KL-TTCP của Thanh tra Chính phủ đã chỉ ra nhiều sai phạm xảy ra tại VRG và các đơn vị thành viên trong giai đoạn 2006 - 2011 với số tiền cần xử lý lên tới 8.300 tỷ đồng. Căn cứ vào các tài liệu điều tra thu thập được, tháng 12/2017, cơ quan cảnh sát điều tra Bộ Công an đã tiến hành khởi tố bị can đối với các lãnh đạo, nguyên lãnh đạo VRG và các công ty thành viên về tội cố ý làm trái quy định của Nhà nước về quản lý kinh tế gây hậu quả nghiêm trọng theo quy định tại Điều 165 Bộ luật Hình sự.

Cơ cấu tổ chức phức tạp cùng với những sai phạm trong quản lý làm thất thoát vốn nhà nước đã làm giảm hiệu quả sử dụng vốn của VRG.

Trong bản công bố thông tin, VRG cho biết sau cổ phần hóa sẽ áp dụng mô hình quản trị công ty theo hình thức công ty cổ phần đại chúng quy mô lớn, tổ chức, sắp xếp lại các đơn vị thành viên hướng tới mục tiêu đảm bảo cơ cấu tổ chức linh hoạt, hiệu quả bằng cách: Cơ cấu lại vốn góp tại các đơn vị thành viên; thực hiện sáp nhập các công ty thành viên, tái cơ cấu thoái vốn đầu tư ngoài ngành.

Việc tái cơ cấu theo hướng tinh gọn, linh hoạt giảm sở hữu và quản lý chồng chéo được kỳ vọng sẽ cải thiện hiệu quả hoạt động cũng như hiệu quả quản lý, sử dụng vốn của VRG trong tương lai. Nhưng điều này có thể cần đến thời gian khá dài, bởi tỷ lệ sở hữu của các nhà đầu tư bên ngoài chỉ chiếm tỷ lệ nhỏ, rất khó để có can thiệp vào quản trị của Tập đoàn.

Dù bán được nhiều hay ít cổ phần, VRG cũng sẽ triển khai việc chuyển đổi mô hình hoạt động và dự kiến sẽ niêm yết trên Sở Giao dịch chứng khoán TP. HCM (HOSE) vào quý II/2018.

Thị trường cho rằng, kết quả thất bại đến sớm từ trước khi IPO diễn ra chính là bài học để VRG và cơ quan đại diện vốn nhà nước tại Tập đoàn nhìn nhận lại chính mình để có những thay đổi lớn tới đây. Nếu cổ phần hóa của VRG vẫn chỉ là “bình mới, rượu cũ” thì Nhà nước vừa thất thu, doanh nghiệp lại ở tình cảnh “nửa vời” về cơ cấu cổ đông, rất khó có chuyển động tích cực.