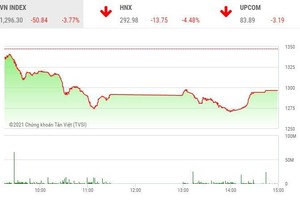

Theo thống kê từ năm 2016 tới nay, thị trường đã trải qua 8 lần biến động mạnh trong phiên với biên độ khoảng từ 3% trở lên trong một phiên, nếu tính cả phiên giao dịch ngày 6/7/2021 là 9 phiên giao dịch.

Xét đến số lượng cổ phiếu về tài khoản sau T+3 trong 8 phiên biến động mạnh, có 3 lần thị trường tăng điểm trở lại với mức tăng trung bình là 2,17%, chiếm 37,5% tổng số lần biến động mạnh; có 5 lần hàng T+3 về tài khoản lỗ, mức lỗ trung bình là 3,01% và tương ứng chiếm 62,5% tổng số lần biến động mạnh.

Xét đến số lượng cổ phiếu về tài khoản sau T+6 trong 8 phiên biến động mạnh có 4 lần chỉ số tăng điểm với mức tăng trung bình là 1,72% và chiếm 50% tổng số lần biến động mạnh; có 4 lần chỉ số giảm điểm với mức giảm trung bình là 5,1%, chiếm 50% tổng số lần biến động.

|

Thống kê biến động chỉ số VN-Index sau khi giảm mạnh từ 3% |

Xét đến số lượng cổ phiếu về tài khoản sau T+9 trong 8 phiên biến động mạnh thì có 2 lần tăng điểm với mức tăng trung bình 5,8%, tương ứng chiếm 25% tổng số lần biến động mạnh; và có 6 lần giảm điểm với mức giảm trung bình là 6,15%, tương ứng chiếm 75% tổng số lần biến động mạnh.

Như vậy, nếu xét sau phiên biến động mạnh từ trên 3%/phiên, thị trường đa phần có xu hướng giảm nhiều hơn xu hướng tăng ngược trở lại.

Trong đó, đáng chú ý là giai đoạn ngày 11/4/2018 và 9/3/2020 là giai đoạn thị trường biến động mạnh và sau đó tiếp tục giảm mạnh do đón nhận các cú sốc từ thị trường chứng khoán toàn cầu. Cụ thể, tháng 4/2018, cuộc chiến thương mại Mỹ - Trung nổ ra và liên tục leo thang, đây là thông tin mới ảnh hưởng trọng yếu tới thị trường và nằm ngoài kỳ vọng của giới đầu tư. Chính vì vậy, đã dẫn tới hiện tượng bán tháo liên tục của thị trường.

Tương tự như vậy, thời điểm tháng 3/2020, thị trường xuất hiện thông tin mới liên quan tới dịch Covid-19 xuất phát từ Vũ Hán, Trung Quốc và đã ảnh hưởng tiêu cực lên thị trường tài chính toàn cầu. Với lo ngại nền kinh tế toàn cầu bước vào suy thoái mới, nhiều thị trường tài chính trải qua chuỗi bán tháo và thị trường chứng khoán Việt Nam cũng không phải ngoại lệ.

Nếu loại trừ đi những giai đoạn thị trường đón nhận nhận tin mới ngoài kỳ vọng và dẫn tới hiện tượng bán tháo toàn cầu, thị trường thường có xu hướng giao dịch giảm nhẹ và dần ổn định tâm lý nếu như không có hoạt động bán tháo tại các thị trường lớn.

|

Thống kê biến động theo tuần chỉ số VN-Index |

Tương tự như vậy, nếu thống kê theo tuần, chỉ số VN-Index có xu hướng tiếp tục xu hướng giảm trong 2 tuần sau tuần biến động mạnh khi có những sự kiện mới ngoài kỳ vọng của giới đầu tư và dẫn tới hiện tượng bán tháo trong tháng 4/2018 và tháng 3/2020. Ngược lại, những giai đoạn rung lắc mà không có thông tin cụ thể và thị trường mới trải qua chuỗi tăng điểm mạnh như tháng 2/2018 và tháng 1/2021 thì thị trường sẽ rất nhanh chóng quay trở lại hồi phục và tăng điểm.

Quay trở lại thời điểm hiện tại, thị trường chứng khoán toàn cầu chưa có dấu hiệu bán tháo do tác động tiêu cực, hay thông tin mới thay đổi cục diện thị trường. Thị trường chứng khoán trong nước bán mạnh chủ yếu do yếu tố nội tại của nền kinh tế và thị trường chứng khoán đã tăng quá nóng trong giai đoạn vừa qua.

Thứ nhất, kể từ giai đoạn bán tháo cuối tháng 3/2020, thị trường chứng khoán Việt Nam chưa trải qua chuỗi điều chỉnh nào đủ lớn, chủ yếu chỉ có nhịp rung lắc tuần 25/1/2021 đến 29/1/2021 và sau đó nhanh chóng hồi phục trở lại.

Việc thị trường liên tục trải qua chuỗi tăng điểm mạnh và liên tục duy trì vùng quá mua kéo dài từ các chỉ báo kỹ thuật như RSI, MACD… đã dẫn tới tâm lý chờ biến động sẽ nhanh chóng chốt lời nên dẫn tới cổ phiếu và chỉ số có xu hướng biến động mạnh khi thị trường rung lắc và nhà đầu tư dễ dàng bán ra cổ phiếu.

Thứ hai, dư nợ margin cao kỷ lục kéo dài. Theo dữ liệu của đại diện Ủy ban Chứng khoán Nhà nước cho biết, tính tới cuối quý I/2021, dư nợ giao dịch ký quỹ đạt 101.400 tỷ đồng, tăng 53.600 tỷ đồng so với cùng kỳ năm 2020 và tăng 53% so với cùng kỳ.

Trước tình hình nhu cầu vay margin tăng cao, nhiều công ty chứng khoán đã ồ ạt tăng vốn thông qua phát hành thêm cổ phiếu. Trong giai đoạn tháng 6/2021, chứng kiến hiện tương kín room ở nhiều công ty chứng khoán lớn đã dẫn tới nhà đầu tư mặc dù còn sức mua nhưng không thể mua được cổ phiếu do room cho vay tại các công ty chứng khoán đã hết. Điều này đã cản trở và hạn chế việc giao dịch của nhà đầu tư trên sàn chứng khoán.

Ngoài ra, khi thị trường liên tục giảm mạnh trong giai đoạn margin cao, hiện tượng margin call là điều không thể tránh khỏi và điều này đã góp phần thêm vào đà giảm mạnh trên diện rộng của thị trường trong những phiên vừa qua.

Thứ ba, giai đoạn trước khi áp dụng hệ thống mới do nếu thị trường đạt giới hạn giao dịch trong phiên sẽ tự động hạn chế lệnh vào hệ thống, điều này vô tình sẽ kiềm hãm sự hưng phấn, cũng như sự bi quan trên sàn và có dấu hiệu giúp nhà đầu tư bình tĩnh trở lại tránh cảm xúc quá đà. Tuy nhiên, trái lại kể từ ngày 5/7/2021 khi hệ thống mới vận hành, mặc dù những phiên đầu có dấu hiệu gặp lỗi tại một số công ty chứng khoán, tuy nhiên sau đó hệ thống có dấu hiệu vận hành ổn định và không bị trục trặc về vấn đề giới hạn lệnh trong phiên, điều này dẫn tới việc nhà đầu tư dễ phản ứng quá đà so với hệ thống cũ.

Nếu như giai đoạn sắp tới, thị trường chứng khoán thế giới không đón nhận cú sốc nào dẫn tới hiện tượng bán tháo, áp lực margin giảm bớt cũng như thị trường trong nước dần ổn định và kiểm soát được dịch, điều này sẽ giúp tâm lý nhà đầu tư bình tĩnh hơn và giảm áp lực bán tháo.