Tuần qua, tại cuộc họp về dự thảo mới nhất (dự thảo 5) Luật Bảo đảm trật tự, an toàn giao thông đường bộ, bên cạnh việc thảo luận về các quy định liên quan tới cấp điểm cho giấy phép lái xe, theo nguồn tin từ doanh nghiệp bảo hiểm phi nhân thọ, có ý kiến đề xuất nên áp dụng chính sách giảm phí bảo hiểm bắt buộc trách nhiệm dân sự chủ xe cơ giới cho những lái xe chấp hành nghiêm túc quy định an toàn giao thông đường bộ và tăng phí đối với người vi phạm.

Thực tế, phương pháp tương tự đã được các doanh nghiệp áp dụng với sản phẩm bảo hiểm tự nguyện vật chất ô tô (tăng phí đối với những chủ xe có tỷ lệ bồi thường cao), bảo hiểm sức khỏe cũng phân chia mức phí bảo hiểm tùy theo độ tuổi (căn cứ trên khả năng rủi ro ốm đau ở mỗi lứa tuổi), nhưng với bảo hiểm bắt buộc thì câu chuyện hoàn toàn khác.

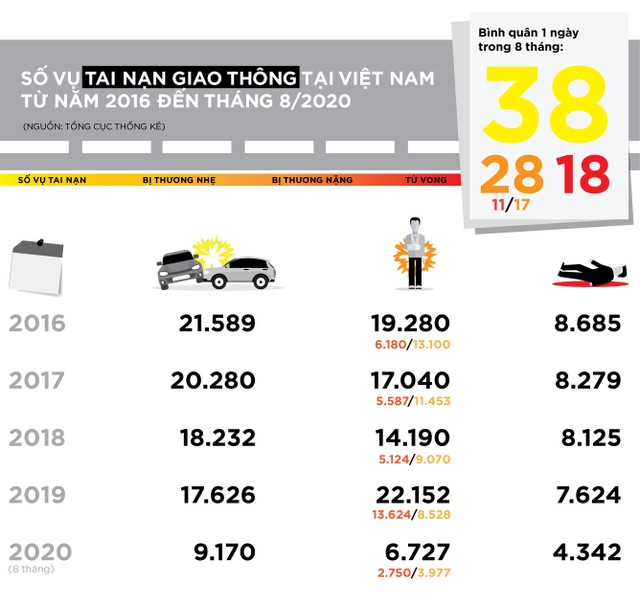

|

Trao đổi với Báo Đầu tư Chứng khoán, đại diện Bảo hiểm Bưu điện (PTI) phân tích, trong bối cảnh số vụ tai nạn giao thông tại Việt Nam còn ở mức cao như hiện nay, đề xuất giảm phí bảo hiểm bắt buộc cho lái xe nghiêm túc là phù hợp, nhưng cũng cần có chính sách tăng phí đối với những lái xe thường gây ra va chạm để đảm bảo tính công bằng. Tuy nhiên, việc này chỉ thực hiện được khi các doanh nghiệp bảo hiểm cam kết chia sẻ đầy đủ dữ liệu về khách hàng, từ đó mới có cơ sở đánh giá chủ xe có lái xe an toàn hay không.

“Nếu dữ liệu không được chia sẻ như hiện nay thì việc giảm phí bảo hiểm bắt buộc cho chủ xe cơ giới sẽ rất khó triển khai trên thực tế, chứ chưa nói đến thực thi đồng bộ”, đại diện PTI nói.

Xây dựng tệp dữ liệu chung và chia sẻ lịch sử khách hàng cũng là câu chuyện được đề cập đến từ nhiều năm qua. Các công ty bảo hiểm đều hiểu rằng, trong khai thác cũng như phát triển sản phẩm bảo hiểm, xây dựng hệ thống dữ liệu khách hàng là yếu tố vô cùng quan trọng, nhưng vấn đề nằm ở chỗ không doanh nghiệp nào chịu chia sẻ bởi đây vốn là “cần câu cơm” của họ.Lâu nay, thị trường bảo hiểm phi nhân thọ Việt Nam tồn tại 2 vấn đề, đó là tỷ lệ bồi thường và chi phí quản lý còn cao. Để thị trường phát triển ổn định, vững vàng thì phải xử lý được 2 vấn đề này và chia sẻ dữ liệu khách hàng là một trong những biện pháp hữu hiệu, giúp các doanh nghiệp có thể tiết giảm các loại chi phí cũng như tỷ lệ bồi thường tổn thất.

Ngoài thiếu hệ thống dữ liệu chung, đại diện Bảo hiểm Bảo Minh còn cho rằng, tính khó khả thi của đề xuất trên còn đến từ việc khó quản lý người sử dụng phương tiện tham gia giao thông khi tại Việt Nam, tình trạng một xe ô tô được sử dụng bởi nhiều người còn phổ biến, trong khi tại các nước phát triển thì một xe chỉ một người sử dụng.

Được biết, bên cạnh đề xuất giảm phí bảo hiểm bắt buộc trách nhiệm dân sự chủ xe cơ giới cho người lái xe an toàn, Điều 57 của dự thảo cũng quy định rõ trách nhiệm của doanh nghiệp bảo hiểm trong việc giải quyết tai nạn.

Cụ thể, khi được thông báo về vụ tai nạn giao thông, công ty bảo hiểm phải cử nhân viên bảo hiểm tới ngay hiện trường, phối hợp với cơ quan có thẩm quyền để giải quyết vụ việc. Công ty bảo hiểm có trách nhiệm trong việc giải quyết, bồi thường thiệt hại do tai nạn giao thông gây ra theo đúng quy định, xây dựng hệ thống cơ sở dữ liệu về giải quyết bồi thường thiệt hại trong vụ tai nạn giao thông…