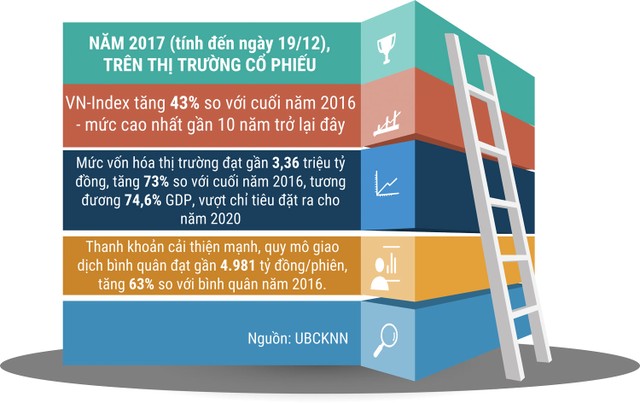

2017: Năm của các kỷ lục

Năm 2017, các CTCK tạo nhiều ấn tượng mạnh mẽ trong hoạt động kinh doanh. Trong mảng môi giới, CTCK Sài Gòn (SSI) tiếp tục giữ ngôi vị quán quân 15 quý liên tục tại Sở GDCK TP.HCM (HOSE). Đáng chú ý, trong quý III/2017, SSI vươn lên chiếm 16,41% thị phần, bỏ xa CTCK TP.HCM (HSC) với 6,32% thị phần. Đây cũng là khoảng cách lớn nhất từ trước tới nay giữa hai vị trí dẫn đầu thị trường.

Hai cái tên thăng tiến trong năm qua không thể không nhắc đến là CTCK VNDirect (VND) và CTCK Sài Gòn-Hà Nội (SHS). Nếu như VND, tân binh sàn HOSE từ tháng 8/2017, với 8,15% thị phần, vượt qua CTCK Bản Việt (VCI) đứng thứ ba về thị phần môi giới tại HOSE, thì SHS có sự bứt phá ngoạn mục, chiếm 14,05% thị phần sàn HNX, là mức cao nhất và vượt trên SSI (11,08% thị phần) và VND (8,12% thị phần). VND cũng dẫn đầu thị phần môi giới tại sàn UPCoM với 16,09% thị phần.

2017 cũng là năm đạt lợi nhuận kỷ lục của các CTCK. Xét về con số tuyệt đối, như thường lệ, SSI đang dẫn đầu thị trường với 1.871 tỷ đồng doanh thu và 979 tỷ đồng lợi nhuận trước thuế. Ngoài SSI, đã có 4 CTCK có lợi nhuận trước thuế vượt mức 300 tỷ đồng là VCI (580 tỷ đồng), HSC (458 tỷ đồng), VND (397,2 tỷ đồng) và SHS (305,5 tỷ đồng).

Phía sau thị phần môi giới

Bảng xếp hạng thị phần môi giới của các CTCK được công bố công khai từ năm 2009. Ở giai đoạn tự phát ban đầu, margin chính là “cây đũa thần” để nhiều CTCK nuôi tham vọng vươn lên chiếm thứ hạng cao trên bảng xếp hạng thị phần. Sau sự đào thải khắc nghiệt của thị trường, hiện tại, 4 CTCK là SSI, HSC, VCI và VND đã xác lập được khoảng cách với phần còn lại của thị trường. Năm 2017, với sự thăng tiến vượt bậc, SHS trở thành “ngựa ô” của thị trường, qua đó hình thành nhóm “ngũ bá” - 5 CTCK có lợi nhuận cao nhất.

Có hai cách để CTCK duy trì vị trí khả quan trên bảng xếp hạng thị phần môi giới. Cách thứ nhất, CTCK dựa vào việc phát triển hữu cơ, gia tăng khách hàng mới và thúc đẩy các khách hàng hiện hữu giao dịch năng động hơn. Cách thứ hai, CTCK tăng cho vay margin.

Chiến địa chủ chốt của các CTCK hiện tại là HOSE, sàn giao dịch có giá trị vốn hóa thị trường và giá trị giao dịch chiếm 85 - 90% quy mô toàn thị trường chứng khoán Việt Nam. Bảng số 1 cho biết “room” đòn bẩy tài chính của các CTCK giai đoạn 2013 - 2017. Theo quy định hiện hành, mỗi CTCK chỉ được cho vay margin tối đa gấp 2 lần vốn chủ sở hữu (mức margin tối đa), hoặc gấp 6 lần tỷ lệ nợ/vốn chủ sở hữu, tùy theo điều kiện nào tới trước. Tỷ lệ dư nợ margin/dư nợ margin tối đa càng cao, càng cho thấy sự “máu lửa” của các CTCK trong cuộc chiến giành giật thị phần.

Số liệu thống kê cho thấy, cả HSC, VND và VCI đều duy trì tỷ lệ trên dưới 60% “room” cho phép. Riêng nhà quán quân môi giới SSI mới chỉ sử dụng 1/4 nguồn lực. Thực tế, dư nợ cho vay margin cuối quý III/2017 của SSI lên tới 4.729 tỷ đồng, cao nhất thị trường. Tuy nhiên, do nguồn vốn chủ sở hữu khổng lồ, lên tới 8.900 tỷ đồng, cao gấp 3 lần các CTCK đứng kế tiếp, nên tỷ trọng dư nợ margin/dư nợ margin tối đa của SSI được duy trì ở mức thấp.

Bảng số 2 xem xét tương quan giữa doanh thu margin và doanh thu môi giới, được tính toán dựa trên doanh thu cho vay/doanh thu phí môi giới thực tế. Tỷ lệ càng cao chứng tỏ CTCK càng phụ thuộc vào đòn bẩy tài chính để duy trì thị phần và ngược lại. Theo thống kê, cái tên “máu lửa” nhất vẫn thuộc về SHS với doanh thu margin gấp 1,29 lần doanh thu môi giới. Công ty “bảo thủ” nhất thuộc về VCI, chiếm 7,65% thị phần tại HOSE vào quý III/2017, chấp nhận đánh mất luôn vị trí số 3 vào tay VND.

Nhà đầu tư chứng khoán lừng danh George Soros từng nói: “Trong kinh doanh, đúng hay sai không quan trọng, cái quan trọng là nếu đúng sẽ có được bao nhiêu tiền và nếu sai sẽ mất bao nhiêu tiền”. Với các CTCK, vị trí thứ hạng như thị phần môi giới chỉ là thành tích phù phiếm nếu đạt lợi nhuận khiêm tốn.

Một trong các chỉ số đánh giá hiệu quả kinh doanh quan trọng nhất của một doanh nghiệp là tỷ suất lợi nhuận/vốn chủ sở hữu (ROE). Xét trên tiêu chí này, VCI là CTCK đang kinh doanh hiệu quả nhất thị trường, với ROE 3 năm qua đạt trên dưới 30% (Bảng 4) và trung bình 5 năm qua đạt 25,64%, gấp đôi SSI và HSC.

Điều đáng nói là năm 2017, vốn chủ sở hữu của VCI đã tăng 2 lần từ mức 1.276 tỷ đồng hồi đầu năm, xuất phát từ lợi nhuận tích lũy và việc phát hành riêng lẻ bổ sung vốn thặng dư mới được thực hiện đầu quý III/2017. Mức ROE trung bình của các CTCK tốp đầu những năm qua rơi vào khoảng 11-14%.

Với 215 nhân viên, công ty này tạo ra được 475 tỷ đồng lợi nhuận sau thuế trong 9 tháng đầu năm 2017. Nói cách khác, mỗi nhân viên VCI tạo ra 2,2 tỷ đồng lợi nhuận sau thuế trong 3 quý, hay hơn 8 triệu đồng/ngày.

Trong khi đó, con số tương ứng tại SSI và HSC lần lượt là 1 tỷ đồng và 0,51 tỷ đồng. Nếu con số này của VCI cải thiện theo hướng ngày càng tốt hơn trong 5 năm qua, thì cả SSI, HSC và SHS đều không ổn định. Xét ở tiêu chí này, HSC và VND bất lợi nhất do mô hình phát triển dựa trên hoạt động môi giới, nên quy tụ đội ngũ môi giới đông đảo.

Bảng 6 thống kê tốc độ tăng trưởng lợi nhuận trong 9 tháng đầu năm 2017 và giai đoạn 2013 - 2017 của các CTCK. Trong 3 quý đầu năm, SHS và VND giữ tốc độ tăng trưởng cao nhất, tuy nhiên, có lý do từ việc con số lợi nhuận cùng kỳ năm 2016 đạt mức khiêm tốn. Xét về con số tuyệt đối, lợi nhuận của SSI cao nhất, nhưng gặp bất lợi trong tình huống “voi không dễ phi nước đại”. Trong khi đó, tỷ lệ tăng trưởng lợi nhuận của VCI và HSC khá ấn tượng, lần lượt đạt 111,4% và 60,8%.

Giai đoạn 2013 - 2017, VCI cũng là CTCK có tốc độ tăng trưởng lợi nhuận mạnh nhất, với tỷ lệ trung bình là 74%. Trong khi đó, ngoại trừ năm 2017 khởi sắc trong hoạt động đầu tư, chỉ năm 2014 lợi nhuận của HSC tăng trưởng đột biến dựa vào các khoản đầu tư vào chứng chỉ quỹ VFM, năm kế tiếp suy giảm mạnh và năm 2016 phục hồi mạnh.

2018: Vẫn là cuộc đua tam mã

Năm 2018, các CTCK được dự báo sẽ tiếp tục hoạt động thuận lợi khi các yếu tố vĩ mô ủng hộ sự đi lên của thị trường chứng khoán. Thanh khoản của thị trường hứa hẹn tiếp tục bùng nổ với việc có nhiều mặt hàng mới và sản phẩm mới.

Cựu HLV bóng đá tên tuổi Alex Ferguson từng phát biểu: “Phong độ nhất thời, đẳng cấp là mãi mãi”. Điều này cũng đúng trong lĩnh vực chứng khoán. Sự phát triển và đào thải khắc nghiệt của ngành hơn 10 năm qua cho thấy, các CTCK chỉ gặt hái trái ngọt từ một chiến lược phát triển nhất quán và dài hơi, thay vì chạy theo các mục tiêu ngắn hạn trước mắt. So sánh giữa nguồn lực về tài chính và con người, mô hình và chiến lược phát triển, phong cách kinh doanh và khả năng quản lý rủi ro, có thể thấy, cuộc đua năm 2018 vẫn là cuộc đua “tam mã” thuộc về ba cái tên SSI, HSC và VCI.

Tương lai sẽ bắt đầu từ quá khứ. Bảng 7 thống kê cơ cấu doanh thu trung bình của SSI, HSC và VCI giai đoạn 2013 đến 9 tháng đầu năm 2017. Theo đó, ba mảbảngng quan trọng đem lại doanh thu cho 3 CTCK hàng đầu này gồm tài sản tài chính ghi nhận thông qua lãi lỗ (FVTPL), cho vay giao dịch kỹ quỹ và môi giới chứng khoán. Các khoản đầu tư nắm giữ đến ngày đáo hạn (HTM) không phải là khẩu vị ưa thích của 3 CTCK tốp đầu, trong khi tài sản tài chính sẵn sàng để bán (AFS) gần như không phát sinh doanh thu.

Cuộc đua thị phần môi giới xem như đã ngã ngũ với thứ hạng ổn định theo trật tự SSI, HSC và VCI. Dù vậy, bất chấp việc nắm giữ 16,41% thị phần môi giới tại HOSE sau 3 quý đầu năm 2017, doanh thu môi giới của SSI đạt 469 tỷ đồng, hay mỗi phần trăm thị phần tạo ra 28,5 tỷ đồng doanh thu, thấp hơn con số 32 tỷ đồng tại HSC (328 tỷ đồng doanh thu môi giới và 10,09% thị phần) và thấp hơn nhiều so với con số 44 tỷ đồng tương ứng của VCI (338 tỷ đồng doanh thu môi giới và 7,65% thị phần). Trong hoạt động tư vấn, ngoại trừ VCI, doanh thu của SSI và HSC đều khiêm tốn.

Kết quả lợi nhuận của 3 CTCK tốp đầu có ẩn số đến từ danh mục đầu tư. Trong khi SSI vẫn có lợi thế về nguồn lực tài chính dồi dào, VCI hướng đến sự hiệu quả, thì doanh thu của HSC phụ thuộc khá lớn vào hoạt động môi giới, khi môi giới và cho vay chiếm tỷ trọng trung bình 72% trong tổng doanh thu.

Trong giai đoạn 2014 - 2017, HSC đạt kết quả lợi nhuận tốt nhất đều nhờ hoạt động đầu tư. Nếu không muốn tụt lại sau trong cuộc đua tam mã, HSC cần mạo hiểm hơn và chấp nhận khẩu vị kinh doanh rủi ro hơn. Đây cũng là yếu tố quyết định trong cuộc cạnh tranh giữa 3 CTCK tốp đầu.