Nhóm sản xuất cố gắng co kéo

Trong thư gửi các nhà đầu tư, Công ty cổ phần Vĩnh Hoàn (VHC) cho biết, tổng doanh thu tháng 8 tăng 14% so với cùng kỳ 2020, nhờ tăng trưởng ở các dòng sản phẩm chính. Trong đó, cá tra tăng 16%, các dòng sản phẩm chế biến sâu tăng tới 27%.

Thị trường Mỹ vẫn cho doanh số tăng trưởng tới 41% và Trung Quốc tăng 24%.

Dù vậy, so với tháng trước, cá tra xuất khẩu của Vĩnh Hoàn có sự sụt giảm 14%, bởi vậy, doanh thu tháng 8 giảm 8% so với tháng trước. Đây là kết quả không quá tệ so với giả định của nhiều nhà đầu tư khi Vĩnh Hoàn và nhiều công ty con nằm trong số 19 tỉnh, thành phố phía Nam thực hiện giãn cách xã hội từ ngày 19/7/2021 đến nay. Thậm chí, nhiều nhà đầu tư nhận định doanh số của Vĩnh Hoàn có thể giảm tới một nửa.

Tất nhiên, vẫn có những doanh nghiệp chịu ảnh hưởng nặng nề trong quý III. Đơn cử, doanh thu của Công ty cổ phần Sa Giang, công ty con của Vĩnh Hoàn trong tháng 8 giảm 38% so với tháng trước; trong đó, doanh thu sản phẩm tôm, khoai tây chiên giảm 33%, sản phẩm chế biến từ gạo giảm 39% và các sản phẩm khác giảm 38%.

Doanh thu xuất khẩu sang thị trường châu Âu của Sa Giang giảm 48% so với tháng trước, nhưng lại được bù đắp một phần bởi tăng trưởng trong nước lên tới 63% nhờ có nhà máy mới và duy trì được sản xuất. Sa Giang được chấp thuận cung cấp khô mì đến hệ thống cửa hàng Bách Hóa Xanh.

Nỗ lực của nhiều doanh nghiệp niêm yết cố chống chịu và gồng gánh trước ảnh hưởng của đại dịch Covid-19 có thể khiến bức tranh kết quả kinh doanh quý III/2021 không quá xấu như thị trường vẫn suy nghĩ.

Trong kết quả kinh doanh tháng 8 của Công ty cổ phần Đầu tư và thương mại TNG cũng có yếu tố gây bất ngờ. Cụ thể, lũy kế 8 tháng, TNG đạt doanh thu 3.543 tỷ đồng, lợi nhuận trước thuế đạt 170,4 tỷ đồng, tăng lần lượt 15,6% và 17,5% so với cùng kỳ.

Doanh thu tháng 8 của Công ty đạt 577 tỷ đồng, giảm 7% so với cùng kỳ, dù vậy lợi nhuận gộp của Công ty đạt 85,1 tỷ đồng, cao hơn so với cùng kỳ, nhờ vậy, biên lợi nhuận gộp đạt 14,7%, cao hơn 1% so với cùng kỳ năm ngoái.

Cước phí vận tải và logistics tăng cao ngỡ rằng sẽ khiến chi phí bán hàng của TNG tăng vọt, bởi dù phương thức xuất khẩu của doanh nghiệp chủ yếu theo hướng nhà nhập khẩu chịu giá cước vận chuyển, nhưng các doanh nghiệp sản xuất lâu nay vẫn phải chịu san sẻ một phần cước phí tăng cao. Nhưng tháng này, chi phí bán hàng của TNG lại giảm mạnh chỉ còn 9 tỷ đồng, bằng một nửa so với cùng kỳ. Tức là, cước phí vận chuyển đắt đỏ không phải là nỗi ám ảnh của các doanh nghiệp xuất khẩu nữa.

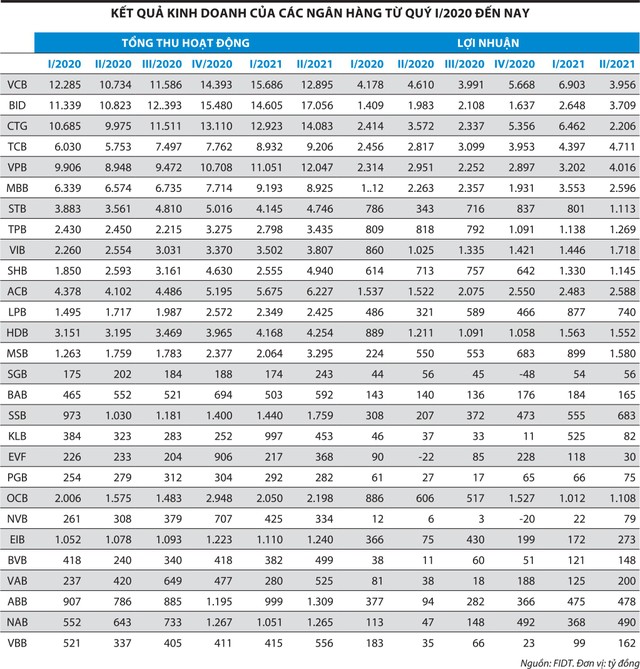

Nhóm ngân hàng có thể sáng hơn dự liệu

Tại một buổi trao đổi với nhà đầu tư mới đây, các chuyên gia của FIDT dự phóng kết quả kinh doanh quý III/2021 của nhóm ngân hàng không có gì đáng lo ngại. Có thể mức tăng trưởng lợi nhuận của các ngân hàng không còn mạnh như quý I, II, nhưng phần lớn ngân hàng được nhận định vẫn đi ngang về tăng trưởng.

|

Các ngân hàng giảm lãi suất huy động nhưng tốc độ giảm lãi suất cho vay lại thấp hơn, khiến NIM (biên lãi suất) vẫn được duy trì. Bên cạnh lãi từ tín dụng, hiện nay nhiều ngân hàng đã thu tỷ trọng lớn từ dịch vụ, vốn không giảm quá mạnh trong đại dịch.

Thậm chí, khi các doanh nghiệp hoạt động trở lại trong bối cảnh bình thường mới, nhu cầu vốn vay tăng mạnh để thúc đẩy sản xuất và phục hồi, các ngân hàng sẽ có dư địa tăng trở lại và hưởng lợi từ quá trình này.

Một bằng chứng cho thấy cầu vốn và dòng vốn của doanh nghiệp không hề thấp trong thời điểm đại dịch được các chuyên gia lấy dẫn chứng là câu chuyện Golden Gate mới đây huy động vốn qua trái phiếu kỳ hạn 3 năm, lãi suất 11,5%/năm, nếu tính cả chi phí phát hành, lãi suất mà doanh nghiệp phải chịu vào khoảng 13,5%/năm.

Tại sao doanh nghiệp không tìm đến ngân hàng với lãi suất cho vay 7 - 8%/năm như các bảng lãi suất mà ngân hàng công bố gần đây, mà phải chấp nhận chi phí vay đắt đỏ như vậy? Câu chuyện này đã cho thấy các ngân hàng không hề dễ dàng cho vay lãi suất thấp hoặc chấp nhận rủi ro. Đó có thể là những nguyên nhân để cho thấy lợi nhuận của các ngân hàng không quá xấu.

Nhiều nhà đầu tư lấy giai đoạn khủng hoảng 2011 - 2013 để so sánh về sự khó khăn của các ngân hàng do ảnh hưởng bởi đại dịch, tuy nhiên, giới chuyên gia phủ nhận cách nhìn này. Giai đoạn trước là khủng hoảng tài chính, khủng hoảng toàn cầu, nợ xấu rất lớn, hầu hết chưa được phân loại.

Trong khi hiện nay đã khác, nhiều ngân hàng thậm chí còn giấu lãi vào phần trích lập dự phòng, ngân hàng cũng có sự thay đổi lớn về quản trị dẫn đến chất lượng tài sản tốt hơn, cơ cấu thu nhập và độ rộng thị trường có sự thay đổi.

Nhìn vào dữ liệu về hoạt động của các ngân hàng cho thấy, nếu như trước đây, chỉ có một vài ngân hàng đạt ROE trên 15% thì nay có tới 6 - 7 ngân hàng.

Với các doanh nghiệp bất động sản, kế hoạch lợi nhuận có đặc thù gắn với việc bàn giao dự án, nhà đầu tư thường không quá chú trọng vào EPS và lợi nhuận riêng lẻ từng quý mà nhìn vào tài sản của doanh nghiệp để bỏ vốn.

Đặc biệt, trong bảng thuyết minh tài chính của nhiều doanh nghiệp có khoản mục doanh thu chưa thực hiện tới hàng nghìn tỷ đồng. Bằng một số kỹ thuật kế toán, doanh nghiệp hoàn toàn có thể chuyển thành lợi nhuận một phần từ nguồn để dành này.

Chưa kể, cuối quý III, đầu quý IV năm nay là thời điểm nhiều doanh nghiệp triển khai kế hoạch phát hành cổ phiếu, huy động thêm vốn. Dữ liệu thống kê của Báo Đầu tư Chứng khoán cho thấy, có ít nhất 100 doanh nghiệp thực hiện huy động vốn bằng cách phát hành ra công chúng nửa cuối năm nay.

Việc cố gắng có kết quả kinh doanh khả quan nhất có thể để làm yên lòng cổ đông và khuyến khích họ tham gia bỏ vốn vào doanh nghiệp sẽ là động lực lớn để mùa báo cáo kết quả quý III bớt gam màu xám.