Nhiều thương vụ “chế biến sổ sách” kinh điển, kiểm toán cũng bị qua mặt

Nghiệp vụ kế toán đang len lỏi vào tất cả ngành nghề. Tuy vậy, bản chất tốt đẹp của kế toán thường bị xâm phạm khi nhiều công ty, tổ chức, hay cá nhân luôn tìm cách “chế biến” lại sổ sách cho các mục đích khác nhau.

Không hiếm các doanh nghiệp có tới vài bảng cân đối kế toán, “sổ cái” cho từng đối tượng: với cổ đông thì dùng báo cáo tài chính này, với ban lãnh đạo thì dùng báo cáo khác, với cơ quan thuế lại có báo cáo khác nữa. Mặc dù kiểm toán đã giúp các báo cáo tài chính trở nên trung thực hơn, đảm bảo các doanh nghiệp phải tuân thủ các chuẩn mực kế toán, song gian lận vẫn luôn xảy ra.

Nhiều trường hợp, ngay cả các công ty kiểm toán cũng bị lừa hoặc góp phần tiếp tay cho các hành vi sai trái. Vấn nạn này gây không ít thiệt hại cho nhà đầu tư, phá hủy nhiều mối quan hệ vì sự không rõ ràng hay cố tình giả mạo sổ sách, giấy tờ. Ngay cả tỷ phú Warren Buffett cũng từng là nạn nhân của gian lận kế toán khi ông đầu tư vào Tesco năm 2012, mà ông gọi thương vụ này là một “sai lầm lớn”.

Trớ trêu hơn nữa, khi Tesco được PwC nằm trong Big 4 kiểm toán, nhưng nhà đầu tư vẫn bị qua mặt. Đáng tiếc rằng, đây không phải là trường hợp cá biệt, mà còn trở nên “quá thường xuyên”. Ví dụ, HP che giấu tới 80% khoản tiền mua lại Autonomy năm 2012, hay Olympus - nhà sản xuất thiết bị quang học của Nhật Bản - bị cáo buộc che giấu hàng tỷ USD thiệt hại và tất cả những công ty trên đều do Big 4 kiểm toán.

Thậm chí, Tập đoàn Bảo hiểm tiền gửi Liên bang Hoa Kỳ từng đòi PwC trả 1 tỷ USD vì không tìm thấy gian lận tại Colonial Bank (đã bị phá sản năm 2009). Tuy nhiên, công ty kiểm toán lừng lẫy PwC đã hoàn toàn “phủi tay” và cho rằng, chính ngân hàng trên mới là bên lừa dối công ty bảo hiểm.

Không chỉ PwC, KPMG cũng từng bị đình chỉ vì không phát hiện ra sai phạm của Ngân hàng Tier One mà sau đó cũng bị phá sản. “Bom tấn” của đợt khủng hoảng dễ sợ 2008 liên quan tới ngân hàng khổng lồ Lehman Brothers sụp đổ và Ernst & Young chẳng tìm ra được gì trước đó.

Nhiều năm trước, vụ scandal Enron năm 2001 cũng liên quan đến việc “xào nấu” sổ sách kế toán, làm cho công ty kiểm toán Arthur Andersen trong Big 5 buộc phải giải thể, để chỉ còn Big 4 ngày nay.

Tại Việt Nam, việc doanh nghiệp “xào nấu”, “chế biến”, “mông má” lại sổ sách không phải là chuyện hiếm gặp. Mỗi kỳ báo cáo, hàng loạt doanh nghiệp bị kiểm toán gọi tên, có ý kiến loại trừ, doanh thu hay lợi nhuận sụt giảm sau kiểm toán đầy rẫy. Đó là những gì kiểm toán tìm ra được, chưa nhắc tới những gì họ chưa tìm ra được hoặc bỏ sót.

Tuy vậy, điều này đủ để cho thấy, sự minh bạch trong hoạt động kinh doanh, hay cả các hoạt động khác đều có thể bị gian lận. Dù có kiểm toán, nhưng nhà đầu tư vẫn nghi ngờ, không thể tin tưởng hoàn toàn được. Còn các mối quan hệ kinh tế khác, hay như trong quan hệ bạn bè, tình yêu, sổ sách thu chi trong gia đình lại càng có thể bị giả mạo, vì không có kiểm toán của bên thứ 3, hoặc nếu có thì cũng không thể tin tưởng 100%.

Bản thân kiểm toán cũng bị nghi ngờ về việc họ có thực sự độc lập với khách hàng - vốn là những người bỏ tiền ra thuê mình. Trong một đoạn trao đổi giữa đại diện ngành kiểm toán với Quốc hội Mỹ vào năm 1933, khi một thượng nghị sĩ đặt câu hỏi: “Anh kiểm toán người điều khiển mình? Vậy ai sẽ kiểm toán anh?”, đại diện ngành kiểm toán trả lời: “Lương tâm của chúng tôi”.

Như vậy, giá trị lớn nhất của kiểm toán chính là “lương tâm”, tuy nhiên lương tâm giá bao nhiêu thì chẳng ai biết cả. Nhà đầu tư và nhiều người đều phải phụ thuộc vào “lương tâm” của kiểm toán.

Tóm lại, kế toán hiện nay bộc lộ quá nhiều điểm yếu dù đã cải tiến và phát triển nhiều năm. Tuy vậy, hậu quả của nó ngày càng nặng nề, đòi hỏi cần có sự thay đổi đột phá.

Hiệu quả và hậu quả của kế toán truyền thống

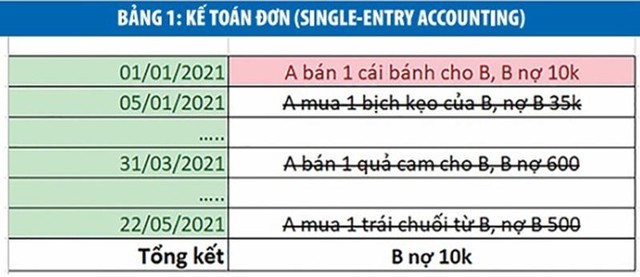

Vào thời buổi mông muội của kinh tế, để ghi chép những giao dịch đơn giản, người ta sử dụng kế toán đơn (như Bảng 1). Nghĩa là, liệt kê toàn bộ thu chi và mục nào sử dụng xong hoặc đã thanh toán hoàn tất thì xóa (hoặc ghi chú), phần còn lại sẽ là số cuối kỳ.

|

Vấn đề xảy ra khi vì một lý do nào đó mà B trả rồi, nhưng A quên xóa nợ. Khi A đòi B, sẽ phát sinh cãi nhau và không có gì chứng minh được rằng, giao dịch này đã hoàn tất, đặc biệt khi thời gian quá lâu sẽ chẳng ai còn nhớ.

Do đó, kế toán kép ra đời và giải quyết được vấn đề này, sẽ không để xảy ra “sai phạm trọng yếu” nhờ vào ghi chép theo ghi nợ (debit) và ghi có (credit) kèm hóa đơn, chứng từ sổ sách kế toán (Bảng 2). Nếu có gì lộn xộn sẽ có đầy đủ giấy tờ để xác minh lại.

|

Kế toán kép đã giúp mở ra kỷ nguyên mới cho thương mại và đầu tư khi bảng cân đối kế toán luôn phải cân bằng trong báo cáo tài chính. Tuy nhiên, cân bằng lại không kèm với sự chính xác. Trong ví dụ trên, khi người thu tiền hàng 10 ngàn đồng lại cầm tiền đi massage, thì sổ sách dù có cân bằng thật, nhưng số tiền đã bị thất thoát. Nghĩa là, báo cáo tài chính đã bị “xào nấu” (sai sót hoặc bị cố tình ghi sai một cách rất kỳ công để luôn đảm bảo các tài khoản cân bằng, nhưng không hề chính xác). Do đó, nhu cầu cần một bên thứ 3 tin cậy xuất hiện như công ty kiểm toán hoặc một tổ chức trung gian.

Mặc dù vậy, việc phát sinh đối tượng này cũng chính là một nguy cơ tiềm ẩn khi họ được tiếp xúc với những thông tin, giấy tờ nội bộ, bí mật công ty và cả sự trung thực của bên thứ 3, vì cuối cùng thì họ… cũng vẫn là con người, nghĩa là có rủi ro, sai sót hoặc sự minh bạch không được đảm bảo.

|

Công nghệ kế toán của tương lai: Kế toán tam phân

Được sáng tạo bởi GS. Ijiri vào năm 1989, nhưng không quá được phổ biến, vì chủ đề này đề cập hai lĩnh vực khó là: mật mã học (cryptography) và kế toán. Do đó, mãi tới 20 năm sau, ứng dụng thực tiễn đầu tiên của kế toán tam phân mới ra đời, đó là công nghệ Blockchain.

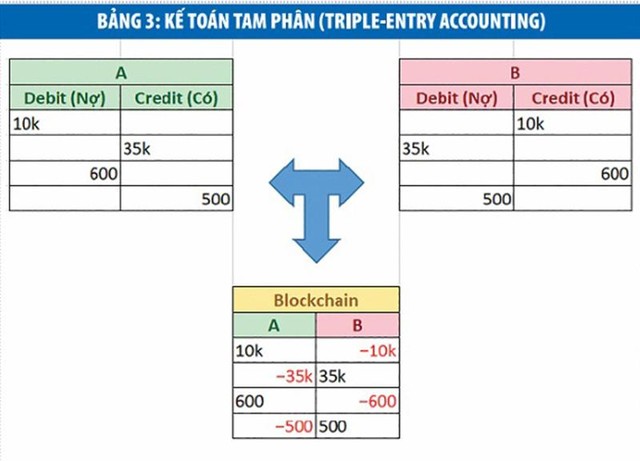

Với kế toán tam phân, mọi thứ sẽ rõ ràng và minh bạch, sổ sách chỉ còn duy nhất một cuốn cho tất cả mọi người, ai cũng có thể kiểm tra, đối chiếu, nhưng không thể sửa được. Khi đó, cá nhân và doanh nghiệp không thể trốn thuế, dù chỉ một xu.

Hiểu đơn giản nhất, khi cả 2 bên đồng ý về một giao dịch đã xảy ra, thì một bên thứ 3 xuất hiện và xác nhận giao dịch này thành công. Tương tự, một tờ biên lai hay giấy xác nhận kèm với việc xác minh sau này của kiểm toán. Nhưng giao dịch này không cần 2 điều đó (biên lai và kiểm toán), mà sẽ được lưu thẳng lên Blockchain - nơi mà bạn không thể thay đổi những gì đã xác nhận, ngoại trừ việc mở một giao dịch mới. Và hợp đồng thông minh (smart contract) trong Blockchain là sự quản lý bằng khế ước đối với một giao dịch giữa hai bên liên quan, hay nhiều hơn, có thể được xác minh theo thứ tự thông qua chuỗi khối, thay vì thông qua một bên thứ ba tập trung.

Tất cả mọi người đều có thể truy cập được, nên mọi thứ hoàn toàn minh bạch, trong khi dữ liệu không thể làm giả hoặc thay đổi một khi đã được xác nhận. Điều này giúp người dùng, khách hàng, nhà đầu tư đều tin tưởng vào sổ sách, giấy tờ đó và kiểm toán khi đó sẽ “thất nghiệp”, giúp giảm thiểu các chi phí trung gian, cũng như tránh lãng phí thời gian xác minh.

Nhờ 3 thuộc tính là tính bất biến, minh bạch và phi tập trung của Blockchain, nên không một ai có thể chỉnh sửa hay gian lận hoặc giả mạo dữ liệu, còn được gọi là “quan sát công khai nhưng kiểm soát bí mật”.

Tương lai và ứng dụng của kế toán tam phân

Lợi ích của kế toán tam phân đã rõ, nhưng đến giờ, vẫn ít được ứng dụng, mà chỉ mới tập trung nhiều ở tiền mã hóa và tài chính số. Yếu tố chính ngăn cản sự phát triển của nó là nhiều người không muốn thay đổi hệ thống cũ.

Bên cạnh việc đòi hỏi cập nhật lại hệ sinh thái, sổ sách…, thì cái lớn hơn làm người ta không muốn thay đổi là không còn cách nào có thể gian lận được, dẹp bỏ lợi ích nhóm và sự cân bằng, biến thành công bằng. Mọi thứ sẽ rõ ràng và minh bạch, sổ sách chỉ còn duy nhất một cuốn cho tất cả mọi người, ai cũng có thể kiểm tra, đối chiếu, nhưng không thể sửa được. Khi đó, cá nhân và doanh nghiệp không thể trốn thuế, dù chỉ một xu.

Thực tế, những ứng dụng của kế toán tam phân đã giúp phát triển các nền tảng DeFi (tài chính phi tập trung), NFTs (token độc nhất vô nhị) hay Storage (lưu trữ Big Data)…, giúp thế giới tiến nhanh hơn trên con đường 4.0 hướng đến một tương lai công bằng và minh bạch nhiều hơn nữa.

Nếu được áp dụng, kế toán tam phân sẽ giúp nhà đầu tư có niềm tin nhiều hơn vào các báo cáo tài chính, kiểm toán sẽ “đổi nghề”, cơ quan bảo vệ pháp luật sẽ dễ dàng phát hiện những hành vi phạm pháp. Các doanh nghiệp sẽ giảm thiểu được rất nhiều loại chi phí, cũng như tiết kiệm được nhiều thời gian để sử dụng chúng tập trung vào sản xuất - kinh doanh, từ đó thúc đẩy tăng trưởng kinh tế quốc gia.