Dự án Dung quất đưa hòa phát thành công ty tăng trưởng nhanh

Nếu không quyết định đầu tư Khu liên hợp gang thép Hòa Phát Dung Quất có tổng mức đầu tư lên tới 3 tỷ USD ở thời điểm này, Hòa Phát chỉ là doanh nghiệp cơ bản với lợi nhuận ổn định trong 3 năm tới. Tập đoàn này đã hoạt động hết công suất sản xuất thép, lĩnh vực kinh doanh chính chiếm 88,5% tỷ trọng lợi nhuận. Các mảng kinh doanh khác chiếm tỷ trọng nhỏ, nên không thể tạo ra tăng trưởng cao.

Mục tiêu của HPG đặt ra khi triển khai Dự án Dung Quất là đưa doanh thu của Tập đoàn đến năm 2020 đạt 100.000 tỷ đồng, tăng gấp 3 lần so với 2016; trong đó, mảng thép vẫn đóng góp doanh thu lớn với trên 80%.

Thử lấy mức tỷ suất lợi nhuận ròng trên doanh thu đạt 12,8% như năm 2015, năm khó khăn nhất của ngành thép khi hầu hết doanh nghiệp thép niêm yết đều lỗ nặng, thì với doanh thu kế hoạch đó, Hòa Phát có thể đạt 12.800 tỷ đồng lợi nhuận vào năm 2020, cao gấp đôi chỉ tiêu lợi nhuận 2017. Dự án Khu liên hợp gang thép Dung Quất sẽ đưa Hòa Phát thành công ty tăng trưởng nhanh trong 3 năm tới.

Đó là chưa tính đến các yếu tố thuận lợi khác như nhu cầu tiêu thụ thép tăng lên, thuế tự vệ với phôi thép và thép xây dựng có hiệu lực đến năm 2020, các mảng bất động sản, tôn thép, thức ăn chăn nuôi sẽ đóng góp lợi nhuận nhiều hơn từ năm 2018, Hòa Phát có thể đạt tỷ suất lợi nhuận cao hơn trong từng năm. Năm 2016, HPG đạt tỷ suất lợi nhuận ròng trên doanh thu 20% và ước tính tỷ lệ lợi nhuận ròng quý I/2017 vẫn tiếp tục cao như năm trước.

Đầu tư Khu liên hợp gang thép Hòa Phát Dung Quất là quyết định không thể khôn ngoan hơn của Hòa Phát. Ông Trần Đình Long, Chủ tịch Hội đồng quản trị Hòa Phát khẳng định: “Đây là cơ hội để từ năm 2020, Hòa Phát sẽ có một diện mạo mới, tầm vóc mới”.

Theo Hòa Phát, giá thành một tấn thép của Dự án Dung Quất thấp hơn 10 triệu đồng, đây là mức rất cạnh tranh. Ngay từ bây giờ, có thể nhìn thấy khả năng sản phẩm của Hòa Phát Dung Quất sẽ được thị trường hấp thụ hết.

Công suất giai đoạn 1 của Khu liên hợp là 2 triệu tấn thép (thép xây dựng và thép dài chất lượng cao phục vụ công nghiệp) được nhanh chóng triển khai trước để đáp ứng nhu cầu thị trường, bởi Hòa Phát đang phải hy sinh thị trường xuất khẩu để bán nội địa, ưu tiên thị trường phía Bắc với tỷ suất lợi nhuận cao hơn, từng bước tăng thị phần ở miền Trung và miền Nam.

Năm ngoái, vào tháng 4/2016, khi giai đoạn 3 của Khu liên hợp gang thép Hòa Phát Hải Dương đi vào hoạt động, nâng công suất từ 1,2 triệu tấn lên 2 triệu tấn, chỉ mất vài tháng để HPG tiêu thụ tối đa công suất 800.000 tấn tăng thêm.

Sản phẩm giai đoạn 2 của Khu liên hợp gang thép tại Dung Quất là 2 triệu tấn thép cán nóng thực sự lợi hại, đưa Hòa Phát trở thành nhà sản xuất tôn thép duy nhất ở Việt Nam sở hữu chuỗi giá trị sản xuất khép kín từ quặng đến sản phẩm cuối là thép xây dựng, thép rút dây, ống thép và tôn các loại. “Ban đầu, chúng tôi định đầu tư một nhà máy tôn thép ở miền Bắc, nhà máy thứ hai ở miền Nam, nhưng giờ làm nhà máy tôn thép ở Dung Quất luôn”, ông Trần Đình Long chia sẻ.

Theo tìm hiểu của Báo Đầu tư Chứng khoán, hầu hết các doanh nghiệp tôn thép chiếm thị phần lớn đều nhập khẩu thép cán nóng hoặc mua của doanh nghiệp có vốn đầu tư trực tiếp nước ngoài. Giá sản xuất thép cán nóng tại các thị trường như Trung Quốc, Ấn Độ chỉ bằng một phần ba giá nhập khẩu về Việt Nam. Tức là chi phí vận chuyển rất lớn trong giá nhập khẩu thép cán nóng. Điều đó mang lại lợi thế cho các nhà sản xuất thép cán nóng trong nước thay thế hàng nhập khẩu.

Một nửa công suất thép cán nóng của giai đoạn 2 Khu liên hợp Gang thép Hòa Phát Dung Quất sẽ đáp ứng nhu cầu nguyên liệu cho mảng tôn thép, thép tấm của Hòa Phát và không loại trừ khả năng với lợi thế cạnh tranh là sở hữu chu trình sản xuất khép kín quy mô lớn có giá thành cạnh tranh, Hòa Phát sẽ nhanh chóng tăng thị phần ở mảng tôn thép.

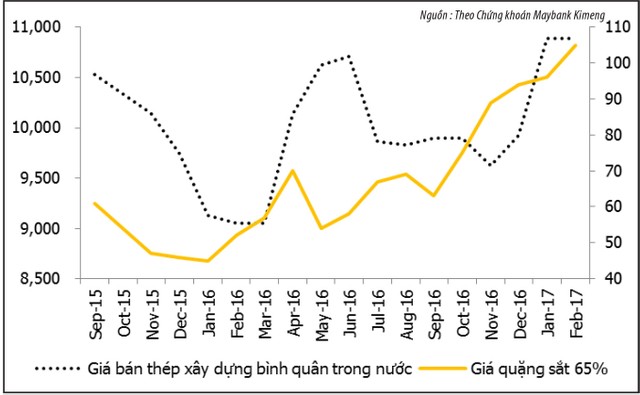

HPG đã chốt giá quặng sắt ở mức 70 USD/tấn cho 70% nhu cầu quặng sắt cả năm nay. Giá thị trường đang ở mức 90USD/tấn

Thử đo áp lực pha loãng

Việc chia cổ tức năm 2016 tỷ lệ 50% bằng cổ phiếu và phát hành quyền mua 20% cổ phiếu tạo ra áp lực pha loãng với Hòa Phát, nhưng bài học kinh điển trong đầu tư là nếu doanh nghiệp có dự án đầu tư tốt, tăng trưởng lợi nhuận thì việc tăng vốn có lợi cho cổ đông. Vì vậy, thay vì lo ngại áp lực pha loãng thị giá cổ phiếu, hãy thử tìm hiểu khả năng tăng trưởng lợi nhuận của Hòa Phát ra sao.

Giả sử thị giá HPG đi ngang ở mức giá 42.000 đồng/cổ phiếu thì sau khi chốt quyền nhận cổ tức bằng cổ phiếu 50%, giá HPG điều chỉnh còn 28.000 đồng/cổ phiếu. Và nếu HPG phát hành quyền mua 20% với giá 20.000 đồng/cổ phiếu (cao hơn mức 16.000 đồng/cổ phiếu để huy động tối thiếu 4.000 tỷ đồng từ đợt phát hành quyền mua này), thị giá HPG sẽ điều chỉnh về 26.666 đồng/cổ phiếu.

Nếu coi HPG là cổ phiếu cơ bản, nhà đầu tư có thể yên tâm với mức cổ tức 30% của năm 2017, tương ứng hơn 11% cổ tức trên thị giá HPG sau khi tăng vốn điều lệ lên 15.000 tỷ đồng. Việc Hòa Phát đạt lợi nhuận tối thiểu 5.000 tỷ đồng để chi trả cổ tức 30% là hoàn toàn khả thi.

Năm 2017, các công ty chứng khoán đều nhận định lợi nhuận kế hoạch 6.000 tỷ đồng của Hòa Phát là thận trọng. Công ty Chứng khoán TP. HCM dự báo, HPG đạt 7.225 tỷ đồng lợi nhuận sau thuế, còn Công ty Chứng khoán Sài Gòn (SSI) ước tính lợi nhuận 2017 là 7.562 tỷ đồng, lợi nhuận 2018 là 8.460 tỷ đồng, tương ứng thu nhập trên mỗi cổ phần là 5.000 đồng và 5.640 đồng tính trên vốn điều lệ mới 15.000 tỷ đồng. Giá cổ phiếu HPG sau khi pha loãng vẫn ở mức rất thấp, tương đương P/E dưới 6 lần.

Bản phân tích cổ phiếu khuyến nghị đầu tư HPG của Công ty Chứng khoán Sài Gòn (SSI) cho biết: “Chúng tôi ước tính tỷ suất lợi nhuận trong những quý tới vẫn đạt kết quả tích cực do (1) chi phí than cốc trung bình trong quý I/2017 ở mức cao do giá nguyên liệu tăng trong nửa cuối năm 2016 và ước tính giảm trong những quý tới do giá than cốc thế giới giảm 45% từ mức đỉnh vào tháng 11/2016; (2) Công ty đã chốt giá cho khoảng 70% nhu cầu quặng sắt nhập khẩu tại mức giá hơn 70 USD/tấn và có thể mua từ nguồn trong nước với giá 60 - 70 USD/tấn, thấp hơn giá thế giới hiện tại là khoảng 90 USD/tấn; và (3) giá bán của Hòa Phát cũng được hỗ trợ nhờ giá thép phế liệu và phôi thép tăng”.

Với những yếu tố trên, giới phân tích đều dự báo lợi nhuận của Hòa Phát sẽ vượt xa kế hoạch và kỳ vọng con số lợi nhuận quý I/2017 cao hơn đáng kể con số tối thiểu 1.800 tỷ đồng công bố trong Đại hội đồng cổ đông vừa qua.

Cho đến thời điểm cuối tháng 3 này, diễn biến giá quặng sắt, giá nguyên liệu thép thế giới và giá bán thép trong nước đều đang rất thuận lợi cho các công ty thép đạt tỷ suất lợi nhuận cao cho đến hết quý II năm nay.

Nhờ thế, áp lực pha loãng cổ phiếu HPG sẽ sớm được cân bằng lại nhờ mức lợi nhuận thực tế cao hơn kế hoạch.

Trong Báo cáo thường niên năm 2016, Chủ tịch Hội đồng quản trị Trần Đình Long đã mở đầu thông điệp gửi cổ đông với tinh thần lạc quan: “Năm 2017, Tập đoàn Hòa Phát sẽ kỷ niệm 25 năm thành lập và phát triển - chặng đường một phần tư thế kỷ tạo dựng vị thế và giá trị thương hiệu của mình như ngày hôm nay. Trong thời điểm quan trọng này, chúng tôi lạc quan nghĩ về tương lai phát triển bền vững của Tập đoàn Hòa Phát 25 năm, 50 năm và thậm chí là 100 năm tới”.