Lường tính các kịch bản

Với độ mở thương mại thuộc hàng cao nhất thế giới - khi tổng kim ngạch xuất nhập khẩu tương đương 177% GDP, nền kinh tế Việt Nam đặc biệt nhạy cảm trước những “cơn gió ngược” từ bên ngoài. Khi các nền kinh tế lớn như Hoa Kỳ hay Trung Quốc điều chỉnh chính sách thương mại, hiệu ứng lan truyền có thể đến rất nhanh và rất mạnh, đặc biệt với những quốc gia đang đóng vai trò trung chuyển trong chuỗi cung ứng khu vực như Việt Nam. Mỗi cú sốc thuế quan đều có thể làm lệch trục dòng vốn, xô lệch cán cân kỳ vọng và buộc doanh nghiệp phải thích nghi trong tình thế gấp gáp.

Thực tế, chính sách thuế mới từ Mỹ có nguy cơ làm giảm lợi thế cạnh tranh của Việt Nam trong cuộc đua thu hút FDI, nhất là khi so sánh với các quốc gia cùng khu vực như Indonesia, Thái Lan hay Ấn Độ. Hai nhóm hàng xuất khẩu lớn nhất - điện tử và dệt may - vốn là trụ cột sản xuất của khu vực FDI, nay lại rơi vào vùng bị siết thuế mạnh.

Trước thời điểm Mỹ công bố thuế đối ứng, Việt Nam giữ vị trí vững chắc trong nhóm quốc gia dẫn đầu về thu hút FDI tại Đông Nam Á, chỉ đứng sau Indonesia.

Trong năm 2024, vốn FDI giải ngân tại Việt Nam đạt 25 tỷ USD, tăng 9% so với cùng kỳ năm trước đó, đưa tổng danh mục FDI đang hoạt động lên khoảng 500 tỷ USD. Tính đến cuối năm 2024, cả nước ghi nhận khoảng 42.000 dự án FDI đang triển khai, với phần lớn nguồn vốn đến từ các nhà đầu tư châu Á. Song, khi các ưu thế như giá nhân công rẻ, vị trí địa lý không còn đủ để bù đắp rủi ro thuế quan, sự phân hóa dòng vốn trong khu vực có thể sẽ diễn ra nhanh hơn và rõ nét hơn.

Số liệu đáng chú ý, chỉ số PMI (quản lý sức mua - một chỉ số kinh tế được sử dụng để đo mức độ hoạt động của ngành sản xuất và dịch vụ trong một nền kinh tế) của Việt Nam đã rơi xuống 45,6 điểm trong tháng 4/2025. Đây là mức thấp nhất kể từ đầu năm 2023 đến nay. Cú rơi này nối tiếp ngay sau nhịp phục hồi ngắn ngủi vào tháng trước đó.

Đơn hàng mới, nhất là đơn hàng xuất khẩu lao dốc sâu tháng thứ 6 liên tiếp, phản ánh cú đánh trực tiếp vào ngoại thương, vốn là động lực chính của sản xuất. Trong khi đó, tâm lý doanh nghiệp qua khảo sát cho thấy đã rơi xuống mức thấp nhất kể từ sau đại dịch Covid-19. Mặt khác, chi phí đầu vào tăng, cùng hệ thống logistics chưa thông suốt khiến toàn thị trường rơi vào trạng thái “chần chừ chiến lược” - không dám mở rộng, không muốn vay thêm, không thể tái đầu tư. Điều này nếu kéo dài sẽ phá vỡ đà phục hồi tự nhiên của nền sản xuất.

Ở thời điểm hiện tại, nhiều doanh nghiệp sản xuất đang rơi vào thế “kẹt chéo” rõ rệt: Giá nguyên vật liệu đầu vào vẫn neo ở mức cao do dư chấn kéo dài từ cuộc xung đột Nga - Ukraine, khiến chi phí logistics chưa hạ nhiệt. Đồng thời, chính sách thuế quan mới từ Hoa Kỳ càng gia tăng áp lực chi phí lên chuỗi cung ứng. Trong khi đó, mặt bằng lãi suất trong nước chưa có dấu hiệu giảm bền vững, khiến chi phí vốn tiếp tục là rào cản lớn. Sức bật của doanh nghiệp bị kìm hãm đồng thời từ cả hai phía: chi phí đầu vào tăng cao và khả năng tiếp cận vốn bị thu hẹp.

Năm 2024, tổng kim ngạch thương mại của Việt Nam đạt 786,29 tỷ USD, tăng 15,4% so với năm 2023. Trong đó, kim ngạch xuất khẩu đạt 405,53 tỷ USD, tăng 14,3%; kim ngạch nhập khẩu đạt 380,76 tỷ USD, tăng 16,7%, dẫn đến thặng dư thương mại đạt 24,77 tỷ USD. Mỹ tiếp tục là thị trường xuất khẩu lớn nhất của Việt Nam, với kim ngạch 119,6 tỷ USD; còn Trung Quốc là thị trường nhập khẩu lớn nhất, với 144,3 tỷ USD.

Từ sau năm 2018, làn sóng doanh nghiệp dịch chuyển nhà máy từ Trung Quốc sang Việt Nam để tránh rủi ro thuế quan và đứt gẫy chuỗi cung ứng đã giúp Việt Nam bứt tốc thành trung tâm sản xuất mới của khu vực. Điều này cũng khiến hàng hoá từ Việt Nam bị các cơ quan thương mại Mỹ theo dõi sát hơn về xuất xứ hàng hóa.

Nếu không kiểm soát tốt xuất xứ của hàng hóa, lợi thế ngắn hạn của Việt Nam trong thu hút vốn FDI và xuất khẩu sẽ trở thành rủi ro dài hạn, nhất là khi Mỹ đẩy mạnh chiến lược “friend-shoring” (chuyển hoạt động sản xuất và chuỗi cung ứng về các quốc gia đáng tin cậy cũng như các đồng minh chính trị và kinh tế) và siết quy tắc xuất xứ hàng hoá.

Hiện Việt Nam vẫn giữ được sức hút tương đối với dòng vốn FDI nhờ các yếu tố như: lao động chi phí cạnh tranh nhưng tay nghề tốt, vị trí chiến lược trong chuỗi cung ứng châu Á, chính sách FDI cởi mở và có nhiều hiệp định thương mại tự do với các nước, khu vực trên thế giới. Nếu Chính phủ Mỹ chỉ áp mức thuế đối ứng vừa phải, Việt Nam vẫn có thể tiếp tục hưởng lợi từ quá trình tái định hình chuỗi cung ứng toàn cầu. Nhưng nếu chính phủ của Tổng thống Donald Trump quyết liệt hơn - như đã từng đối xử với mặt hàng thép hay gỗ dán - thì cả hoạt động xuất khẩu của Việt Nam lẫn dòng vốn FDI vào Việt Nam đều có thể chịu tổn thương, đặc biệt là các lĩnh vực mang tính gia công trung gian.

|

Quản trị rủi ro từ “bóng mây lớn” thuế quan

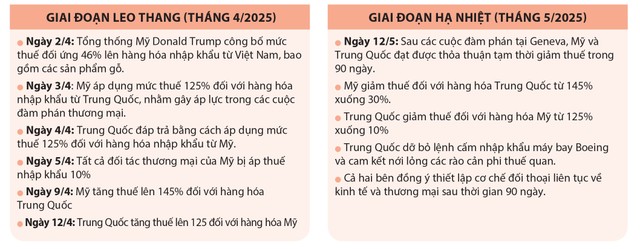

Dù kỳ vọng tăng trưởng không còn như trước, nhưng chúng ta cũng không nên quá bi quan. Chính sách thuế quan của Mỹ ban đầu tỏ ra rất cứng rắn với tất cả các nước có thâm hụt thương mại lớn, khi áp mức thuế rất cao, nhưng sau đó, Tổng thống Mỹ đã công bố hoãn áp thuế 90 ngày với tất cả các nước và tạm áp dụng mức thuế đối ứng 20% với hàng hoá Trung Quốc và 10% với các nước còn lại để chờ đàm phán. Có thể thấy, mức thuế quan cao chỉ là quân bài đàm phán của ông Donald Trump nhằm thu được nhiều lợi ích hơn cho Hoa Kỳ. Hiện Việt Nam đã bắt đầu đàm phán về các vấn đề thuế quan với Mỹ. Với các chính sách nhượng bộ và mềm dẻo, nhiều khả năng Việt Nam sẽ không phải chịu mức thuế quan lên tới 46%.

Dẫu vậy, với các doanh nghiệp xuất khẩu và nhà đầu tư, rủi ro thuế quan vẫn là một “bóng mây lớn” lơ lửng ở đường chân trời. Bởi mức thuế đối ứng 10% hiện tại có thể là mức thuế sàn và khi hàng rào thuế quan nâng lên, hàng hóa Việt Nam vào Mỹ sẽ kém tính cạnh tranh so với trước.

Cú sốc chính sách thuế quan lần này đang thôi thúc các quốc gia đẩy nhanh chiến lược đa dạng hóa thị trường xuất khẩu - mở rộng hướng đi về phía Trung Quốc, cũng như các đồng minh chiến lược của Mỹ như Canada, EU, Nhật Bản và Hàn Quốc - nhằm giảm thiểu mức độ lệ thuộc vào một thị trường đơn lẻ và tăng cường khả năng thích ứng trước các rủi ro chính sách mang tính chu kỳ. Đây chính là bài toán các doanh nghiệp xuất khẩu Việt Nam cần phải giải trong một môi trường thuế quan không còn như cũ.