Sự ra đi của hai vị giám đốc và thoái lui của NĐT ngoại

Lần lượt Vietnam Equity Holding, đến Red River Holding, những NĐT nước ngoài khá “kiên trì” với DCL dứt áo ra đi, khi DCL ghi nhận kết quả kinh doanh ấn tượng.

Sau sự ra đi của nhóm cổ đông này, tỷ lệ sở hữu của NĐT nước ngoài tại DCL hiện nay chỉ còn 8,8%, thay vì mức trên 19% đến hơn 20% tùy từng thời điểm của đầu năm nay.

Cùng với sự ra đi của khối ngoại, DCL cũng chứng kiến sự ra đi của Giám đốc Tài chính ở giữa quý II/2014, nhân vật mới vào DCL trong đợt tái cấu trúc toàn diện Công ty, được các CTCK và quỹ đầu tư, trong các lần nhận xét khoảng gần 1 năm trước, đánh giá là có vai trò quan trọng trong việc đưa DCL hồi sinh từ vũng lầy nợ nần. Cùng với nhân vật này, một người nữa, cũng là nhân vật tham gia vào công ty này giai đoạn tái cấu trúc mạnh mẽ - Giám đốc Marketing - cũng đã ra đi.

Trả lời cho câu hỏi, vì sao ông lại đi khỏi DCL vào thời điểm này, nguyên Giám đốc Tài chính DCL, ông Trần Chí Kiên trả lời: “Tôi vẫn rất yêu DCL. Tôi ra đi vì không muốn mắc lỗi với cổ đông. Và vì tôi đã ra đi, nên cũng không muốn nói nhiều về câu chuyện chuyên môn nữa. Hãy hỏi các NĐT nước ngoài đã từng đầu tư ở đây, họ sẽ nói được nhiều hơn về những vấn đề tồn tại ở DCL”, ông Kiên trả lời và có phần “đá bóng” lý do sang bên thứ ba.

2 quan ngại của Red River Holding

Lý giải về hiện tượng NĐT ngoại rút vốn khỏi DCL lúc này, có thể có người cho rằng, vì giá cổ phiếu DCL đã tăng tương đối mạnh giai đoạn trước đó, hoặc bởi nhu cầu tái cơ cấu vốn của các quỹ. Nhưng với những ai từng biết về mối quan hệ giữa Red River Holding và DCL, nhất là những lần Red River Holding yêu cầu quyết liệt Công ty thực hiện thu hồi công nợ, lành mạnh hóa tình hình tài chính, thì những điều mà nguyên Giám đốc Tài chính DCL “né” trả lời có thể được hình dung phần nào.

Trong một lá thư gửi ông Lê Thanh Tuấn, Chủ tịch HĐQT và ông Lương Văn Hóa, Tổng giám đốc DCL từ cuối năm 2013, được ký bởi Giám đốc Red River Holding, ông Jean Eric Jacquemin, hai vấn đề mà quỹ này lo ngại là: sự tụt lùi vị thế của DCL trong làng dược phẩm Việt Nam, và các khoản phải thu của khách hàng giữ ở mức cao.

Trong 2 vấn đề này, việc thu hồi công nợ từ các khách hàng khó đòi, đặc biệt là nhóm 5 khách hàng lớn nhất (Công ty TNHH Dược phẩm Thiên Sơn, Công ty TNHH Dược phẩm Đại Nam, Công ty TNHH Dược phẩm Hải Tâm, CTCP Dược phẩm Việt Nam và Công ty TNHH Dược phẩm Anh Dũng), ước khoảng 50 tỷ đồng, đã quá hạn hơn 18 tháng tính đến thời điểm bức thư được ký (ngày 26/11/2013), được quỹ trên cho là diễn ra vẫn chậm. Sự việc này, theo Red River Holding, có thể sẽ dẫn đến việc kiểm toán yêu cầu một khoản trích lập dự phòng tương đương, làm giảm toàn bộ lợi nhuận cả năm.

Trên thực tế, BCTC hợp nhất năm 2013 của DCL vẫn đẹp hơn những gì Red River Holding đã lo ngại. Cuối năm 2013, DCL chỉ phải trích lập dự phòng 22 tỷ đồng nợ phải thu khó đòi, và vẫn ghi nhận lợi nhuận hơn 30 tỷ đồng. Vậy, uẩn khúc gì khiến Red River Holding và Vietnam Equity Holding đồng loạt bán DCL?

Hai câu hỏi lớn về DCL

Tìm hiểu các đầu mối liên lạc, những người đã, đang làm việc tại những vị trí quan trọng của DCL, ĐTCK ghi nhận một bức tranh khác, phía sau những gì là bề nổi mà Công ty đang thể hiện. Có 2 nghi vấn đang nổi cộm lên trên nền bức tranh tình hình hoạt động chung của DCL.

Nghi vấn từ hệ thống phân phối

Trao đổi với ĐTCK, một nguồn tin xin được giấu tên nhận xét, có quá nhiều bất cập trong hệ thống phân phối của DCL. Chính sách cho thu nợ chậm tới 60 ngày, không siết chặt quản lý - thu hồi nợ nần của khách hàng dẫn tới việc khách hàng còn lưu nợ cũ lớn nhưng vẫn ký bán mới… Kết quả là, DCL có quá nhiều nợ phải thu trên cơ cấu tài sản.

Nguồn tin nói trên biết, những chính sách marketing, giảm giá bán hàng trong khi không siết chặt thực tế bán hàng, tình trạng chạy theo doanh số của các chi nhánh có thể tạo kẽ hở cho việc kiếm lợi bất minh.

Trên thực tế, chỉ cần nhìn vào BCTC của DCL, NĐT có thể dễ dàng thấy một phần tình trạng bất cập trên. Cho khách hàng nợ không lãi suất kéo dài với quy mô lớn, nhưng bản thân DN lại phải đi vay lượng vốn không nhỏ, gần 254 tỷ đồng cuối quý I/2014 và tất nhiên là chịu lãi suất để bổ sung vốn lưu động, tài trợ cho hoạt động kinh doanh đã khiến chi phí tài chính của DCL tăng lên đáng kể. Bản thân DCL, trong các báo cáo của mình những năm gần đây nhắc nhiều vấn đề đẩy mạnh thu hồi công nợ khách hàng. Thế nhưng, vì sao tình trạng này vẫn tồn tại?

Giải thích cho tình trạng này, có 2 giả thuyết: 1 là sự quản lý yếu kém của Ban lãnh đạo Công ty, 2, có thể có câu chuyện lợi ích ngầm. Nguyên nhân nào, có lẽ chỉ có Ban lãnh đạo Công ty có câu trả lời chuẩn xác.

Nợ xấu tồn đọng lớn hơn con số báo cáo?

Từ câu chuyện về hệ thống phân phối, ĐTCK tìm hiểu một nguồn tin khác, liên quan đến các vấn đề tình trạng công nợ của DCL. Điều bất ngờ là, theo những thông tin mà ĐTCK tìm hiểu được, thì dường như ẩn phía sau bức tranh tài chính đang ngày một xán lạn của Công ty, vẫn là vũng lầy nợ nần.

Trong 1 email gửi về người viết, nguồn tin thứ hai này cho hay, Công ty có những khoản nợ đã quá hạn khá lâu nhưng vẫn không được trích lập dự phòng. Điều đáng lưu ý hơn, có những khoản, Công ty hạch toán là nợ, nhưng phía “con nợ” lại cho rằng, họ không nợ Công ty gì hết (như trường hợp Công ty TNHH Minh Anh, tại quận Bình Thạnh, TP. HCM). Nguồn tin này cũng cho rằng, trong một số trường hợp, không quá khó khăn để tìm sự khác biệt giữa số dư nợ phải trả của khách hạch toán tại BCTC của DCL và số dư hạch toán nợ phải trả DCL tại BCTC của khách.

“Hãy nhìn vào con số nợ của Top 5 khách hàng lớn nhất, đặc biệt là Thiên Sơn. Tôi tin là, một NĐT bên ngoài không thể biết được chi tiết, nhưng nếu cơ quan có chức năng thanh tra như Ủy ban Chứng khoán vào cuộc, chắc chắn những vấn đề như nợ xấu, mua bán lòng vòng để tránh ghi nhận nợ xấu sẽ được thể hiện. Là một người lao động tại đây, nắm rõ thông tin về tài chính Công ty, chúng tôi không thể yên lòng khi chứng kiến những gì đang diễn ra”, nguồn tin thứ hai cho biết.

Theo nguồn tin này, nếu hạch toán trung thực các khoản nợ và trích lập dự phòng nghiêm chỉnh các khoản phải thu theo đúng chuẩn mực kế toán hiện hành, thì con số lợi nhuận của Công ty sẽ trái ngược với những gì đang thể hiện. Dù đề nghị tạm giấu tên, nhưng nguồn tin này cho biết sẵn sàng hợp tác với cơ quan có chức năng để làm rõ sự việc trên. Một trong những cách mà Ban lãnh đạo DCL lách quy định hạch toán trích lập dự phòng nợ xấu, theo nguồn tin, là thực hiện các giao dịch lòng vòng, bất thường.

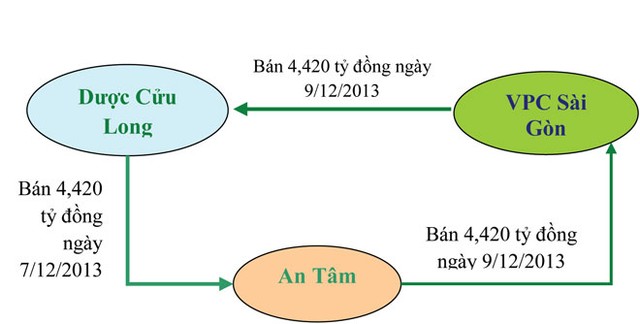

Dẫn chứng được người này đưa ra là giao dịch vòng tròn khép kín giữa DCL, VPC Sài Gòn và An Tâm (xem sơ đồ). Và quan trọng hơn, theo nguồn tin, DCL không chỉ có 1 giao dịch dạng này.

Hai quan ngại trên, chỉ đến từ những nguồn tin mà ĐTCK thu thập được, chứ chưa phải những gì đã thể hiện trên BCTC của DCL và doanh nghiệp cũng có thể có những lý do chính đáng để hạch toán như thế. Chỉ có một điều chắc chắn là, số dư nợ phải thu của DCL dù đã giảm so với giai đoạn trước, nhưng vẫn còn rất lớn (cuối quý I/2014 là gần 234 tỷ đồng trên tổng tài sản gần 621 tỷ đồng).

Nếu những nghi vấn này là chính xác, thì có lẽ, NĐT trên TTCK đang bị đánh lừa bởi những con số được công bố. Sự thật có lẽ cần thêm lời giải thích từ chính doanh nghiệp, cũng như kết luận từ cơ quan quản lý.