Không ít câu hỏi của cử tri, đại biểu Quốc hội xoay quanh vấn đề nợ công Việt Nam đang ở ngưỡng nào, có an toàn hay không, có giải pháp gì để cải thiện…, đã được người đứng đầu Bộ Tài chính, Bộ trưởng Đinh Tiến Dũng, giải đáp. Cải cách nợ công là một câu chuyện rất lớn, cần sự nỗ lực của cả nền kinh tế, trong đó một trong những con đường để thực thi việc này chính là việc phát triển thị trường trái phiếu chính phủ (TPCP) hiệu quả hơn.

Lãi suất giảm, gánh nặng trả nợ Ngân sách giảm

Bộ Tài chính cho biết, theo số tuyệt đối, nợ công trong những năm gần đây có xu hướng tăng. Tuy nhiên, nếu so với GDP thì tỷ lệ thay đổi không nhiều (tỷ lệ nợ công trên GDP qua các năm là 51,7% (2010); 50,1% (2011); 50,8% (2012) và 54,1% (năm 2013), hiện ở dưới mức theo quy định tại Nghị quyết của Quốc hội là 65%.

Về cơ cấu nợ công, khoảng 50% là nợ nước ngoài với điều kiện vay cơ bản là ưu đãi, có thời gian đáo hạn còn lại khoảng 15 năm; 50% còn lại là khoản vay trong nước thông qua phát hành TPCP với kỳ hạn phần lớn nằm trong khoảng từ 2 - 5 năm.

Cũng theo Bộ Tài chính, hiện nay, trên thế giới chưa có tiêu chí về phạm vi nợ công áp dụng chung cho các quốc gia, tuy nhiên, phạm vi nợ công của phần lớn các nước bao gồm nợ chính phủ và nợ được chính phủ bảo lãnh. Tại Việt Nam, theo quy định của Luật Quản lý nợ công hiện hành, nợ công bao gồm: nợ Chính phủ; nợ được Chính phủ bảo lãnh và nợ chính quyền địa phương.

Với GDP Việt Nam năm 2013 là 2,5 triệu tỷ đồng, nợ công VIệt Nam hiện vào khoảng 1,35 triệu tỷ đồng. 50% số nợ này (675.000 tỷ đồng) là khoản vay nợ nước ngoài, được nhiều chuyên gia cho rằng, cần có biện pháp tái cơ cấu riêng, nhưng cần thiết phải giảm dần tỷ trọng khoản vay từ bên ngoài để giảm bớt rủi ro thanh khoản, rủi ro tỷ giá… 50% còn lại là khoản vay trong nước (675.000 tỷ đồng), chủ yếu là vay từ công cụ TPCP.

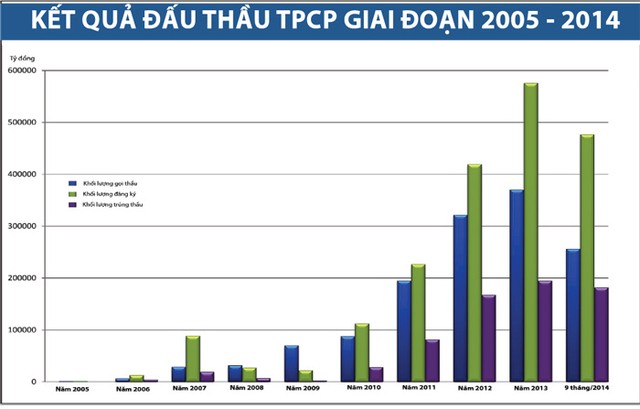

Thống kê của Sở GDCK Hà Nội (HNX) cho biết, 5 năm qua, thị trường TPCP chuyên biệt đã giúp Ngân sách Nhà nước huy động thành công trên 654.000 tỷ đồng, thông qua hoạt động đấu thầu trái phiếu. Sau đấu thầu, TPCP được niêm yết trên hệ thống thị trường thứ cấp tại HNX, giá trị niêm yết hiện là 680.000 tỷ đồng.

Không riêng Việt Nam, chính phủ các nước trên thế giới đều có nợ, bởi có chính phủ là phải có đầu tư công, mà có đầu tư công thì phải có nợ công. Nợ công như một dòng chảy của vốn, liên tục được vay, được trả trong tầm hạn mức quốc hội mỗi quốc gia cho phép. Chính vì thế, khi các đại biểu Quốc hội băn khoăn, tỷ lệ nợ công Việt Nam/GDP có xu hướng tăng, hiện ở mức 54% GDP có đáng lo không, TS. Lê Thẩm Dương đã chia sẻ quan điểm, không có ngưỡng chung cho tỷ lệ nợ công, bởi có những quốc gia, nợ công lên đến 100%, thậm chí 200% vẫn an toàn, nhưng cũng có quốc gia, tỷ lệ này rất thấp vẫn rủi ro. Điểm tựa của nợ công là một nền kinh tế mạnh, đây là điểm Việt Nam đang hướng đến, trong ngưỡng nợ công Quốc hội cho phép là 65% GDP.

Với nợ công ở mức 54% GDP, nợ công Việt Nam vẫn trong ngưỡng an toàn, nhưng hoạt động cải thiện chất lượng nợ công đã được Bộ Tài chính đặt ra như một nhiệm vụ trọng yếu. Tăng tỷ trọng nợ vay trong nước, giảm lãi suất, tăng kỳ hạn trái phiếu phát hành… là những nội dung cụ thể Bộ Tài chính đặt ra trong nỗ lực này.

“Nếu trước đây, Chính phủ phải đi vay với lãi suất cao, nay huy động vốn rẻ hơn để thay thế thì tại sao Chính phủ không vay?”. Ông Trương Hùng Long, Cục trưởng Cục Quản lý nợ và tài chính đối ngoại, Bộ Tài chính đặt câu hỏi ngược với báo chí trong một lần trao đổi về nỗi lo nợ công. Ở khía cạnh này, việc phát triển một thị trường TPCP chuyên biệt, tạo kênh giúp Chính phủ huy động vốn với khối lượng lớn hơn, thời hạn dài hơn, chi phí thấp hơn đã giúp ngân sách tiết kiệm hàng nghìn tỷ đồng lãi suất phải trả trong các năm qua, đồng thời, đóng góp không nhỏ vào công cuộc cảicách cơ cấu nợ công tại Việt Nam.

Thống kê của HNX cho biết, thông qua hình thức đấu thầu, thị trường TPCP chuyên biệt đã giúp Chính phủ huy động lượng vốn tăng dần qua các năm. Nếu năm 2010 chỉ có 28,3 tỷ đồng thì năm 2012, với việc đưa hệ thống đấu thầu điện tử vào vận hành, vốn huy động tăng lên 167,5 tỷ đồng; năm 2013 chạm mức 200.000 tỷ đồng và 8 tháng năm 2014 là trên 100.000 tỷ đồng. Cùng với việc tăng quy mô phát hành, lãi suất trái phiếu giảm dần qua từng năm, từ mức trên 13% năm 2010, nay chỉ còn 6 - 8% cho các loại kỳ hạn.

Mấy năm gần đây, nền kinh tế nước ta phải đối mặt với nhiều khó khăn, thách thức, tín dụng ngân hàng rất thấp, dòng vốn đầu tư tư nhân suy giảm…, nhưng sức bật từ thị trường trái phiếu đã giúp Chính phủ huy động được lượng vốn nhàn rỗi kỷ lục trong nhân dân, đẩy mạnh đầu tư công, từ đó, duy trì dòng chảy vốn trong nền kinh tế, góp phần vào sự tăng trưởng chung của cả nước.

GDP Việt Nam tăng dần qua các năm: năm 2012 là 5,25%; năm 2013 là 5,54%; năm 2014, theo dự báo mới nhất của Chính phủ, GDP sẽ đạt 5,8% và năm 2015, theo dự kiến chỉ tiêu kinh tế Chính phủ xây dựng trình Quốc hội trong kỳ họp sắp tới, GDP sẽ tăng từ 6 - 6,2%.

Dòng nợ công sẽ tiếp tục chảy mạnh

Năm 2006, với định hướng xây dựng thị trường trái phiếu tại Việt Nam, Bộ Tài chính đã quyết định tập trung hoạt động đấu thầu phát hành TPCP phân tán ở nhiều đầu mối về HNX, đồng thời chỉ đạo Ủy ban Chứng khoán Nhà nước (UBCK) xây dựng đề án phát triển thị trường trái phiếu phù hợp với đặc thù của thị trường nợ công và thông lệ quốc tế. Tháng 1/2008, Bộ Tài chính phê duyệt Đề án xây dựng thị trường trái phiếu chuyên biệt tại Việt Nam và giao HNX làm đầu mối vận hành.

Ngày 24/9/2009, thị trường TPCP chuyên biệt chính thức hoạt động. Sau 5 năm, theo một nghiên cứu về vai trò của thị trường TPCP với nền knh tế Việt Nam của nhóm chuyên gia Trường đại học Kinh tế TP. HCM do PGS. TS Trần Hoàng Ngân chủ trì thì thị trường TPCP Việt Nam đã đóng vai trò quan trọng trong việc huy động vốn cho đầu tư xây dựng nền kinh tế cũng như bù đắp bội chi ngân sách của Chính phủ và kiểm soát lạm phát.

Nghiên cứu được công bố trong cuộc Hội thảo của Ban Kinh tế Trung ương mới đây, được thực hiện sau khi các chuyên gia thu thập dữ liệu kinh tế vĩ mô trong giai đoạn 2009 - 2013, nhằm đánh giá mối quan hệ của việc phát hành TPCP để tài trợ cho chi tiêu công, đầu tư công và tăng trưởng kinh tế, kiểm soát lạm phát tại Việt Nam.

Kết quả phân tích cho thấy, biến TPCP có tương quan khá cao đến IPI (biến chỉ số công nghiệp IPI đại diện cho tốc độ tăng trưởng kinh tế ở Việt Nam) và CPI. Cụ thể, biến trái phiếu có mối tương quan với IPI là 0,601892 và có mối tương quan với CPI là 0,664437. Với kết quả này, Nhóm nghiên cứu khẳng định tác động khá cao của việc phát hành TPCP đến tăng trưởng kinh tế và kiểm soát lạm phát ở Việt Nam.

Tuy nhiên, tại Hội thảo, TS. Trần Hoàng Ngân cho rằng, thành viên tham gia thị trường TPCP còn hạn chế là lý do chính khiến thị trường chưa thực sự hiệu quả, tỷ trọng vốn huy động qua TPCP so với GDP của Việt Nam tuy có tăng dần, nhưng vẫn ở mức thấp so với nhiều quốc gia.

Theo TS. Ngân, Bộ Tài chính, UBCK và Sở GDCK cần có nhiều giải pháp kích cầu TPCP và thúc đẩy thanh khoản, từ đó thu hút nhiều hơn các nhà đầu tư trên thị trường. Ngoài ra, cần nghiên cứu để phát hành loại TPCP thả nổi lãi suất bên cạnh trái phiếu có lãi suất cố định.

Một số giải pháp khác như xây dựng một tổ chức định mức tín nhiệm của Việt Nam, xây dựng hệ thống các nhà tạo lập thị trường và phát triển các tổ chức tài chính như công ty bảo hiểm, công ty tài chính, quỹ hưu trí, quỹ đầu tư tương hỗ… cũng được Nhóm nghiên cứu khuyến nghị. Cuối cùng, Nhóm nghiên cứu cho rằng, Chính phủ cần phối hợp giữa chính sách tài khóa và chính sách tiền tệ để ổn định nền kinh tế vĩ mô, nhằm huy động được nguồn vốn qua phát hành TPCP cho phát triển kinh tế - xã hội.

5 năm vận hành thị trường TPCP chuyên biệt tại HNX, Bộ Tài chính đang lấy ý kiến thành viên sửa đổi, bổ sung đồng thời 3 văn bản pháp lý gồm Thông tư 17, Thông tư 81 và Thông tư 34/2012/TT-BTC về phát hành TPCP, TPCP bảo lãnh và trái phiếu chính quyền địa phương để thay “chiếc áo” pháp lý cho phù hợp hơn với nhu cầu từ thị trường.

Ở cấp Sở GDCK Hà Nội, ông Trần Văn Dũng, Chủ tịch HNX cho biết, nỗ lực nghiên cứu sản phẩm mới, xây dựng, vận hành thị trường TPCP có quy mô ngày càng lớn (hiện trên 30 tỷ USD) một cách an toàn, hiệu quả, đã và sẽ không ngừng được HNX thực hiện.

Bên cạnh nỗ lực xây dựng thị trường TPCP chuyên biệt hiệu quả hơn như một yếu tố đầu vào, Chủ tịch HNX tin rằng, việc Quốc hội ban hành Luật Quản lý nợ công mới đây sẽ cải thiện chất lượng nợ công từ gốc.

“Khi các công trình được đầu tư từ nguồn vốn đặc biệt này mang lại hiệu quả cao hơn cho nền kinh tế, chắc chắn sẽ đóng góp nhiều hơn vào tăng trưởng GDP hàng năm, góp phần tăng uy tín của Chính phủ và tạo điều kiện để dòng nợ công tiếp tục chảy theo hướng lành mạnh, an toàn”, Chủ tịch HNX nói.