Tăng trưởng quan trọng nhưng ổn định kinh tế vĩ mô còn quan trọng hơn

Tại Hội thảo trực tuyến về Chiến lược đầu tư đón trạng thái bình thường mới ngày 28/9, ông Lê Anh Tuấn, Giám đốc Hoạch định Chiến lược đầu tư của Dragon Capital cho rằng, Việt Nam đang thay đổi chiến lược từ “không có covid” sang “sống chung với covid”, dự kiến 65 - 70% dân số được tiêm 2 liều vào quý I/2022. Các tỉnh, thành phố có diễn biến dịch nặng nề nhất đã đạt được độ phủ vắc xin để dần nới lỏng giãn cách. Hoạt động kinh tế bước vào “bình thường mới” từ tháng 10, dự báo gỡ bỏ giãn cách hoàn toàn tháng 12.

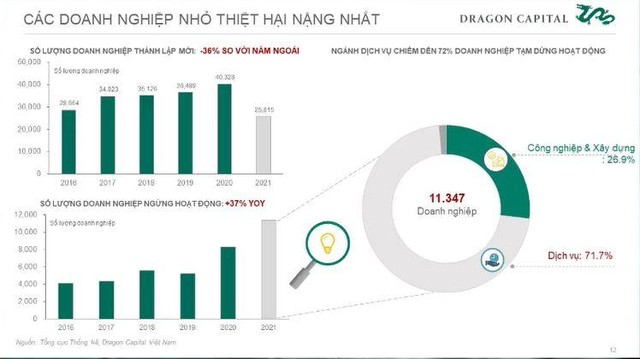

Tuy nhiên, kinh tế trong bối cảnh dịch bệnh, ngành dịch vụ chịu ảnh hưởng nặng nề, nhất là các doanh nghiệp nhỏ.

|

Ngoài ra, tăng trưởng bán lẻ giảm mạnh 35%, trong khi năm 2020 giảm khoảng 21%. Di chuyển trong nước chỉ 16% so với trước dịch. Chẳng hạn, số lượng chuyến bay trong nước 1 ngày bình quân 300 chuyến, nay chỉ còn 22 chuyến. Chỉ số di chuyển giảm đến 50%.

Trong khi đó, ngành sản xuất lại có các mảng màu đối lập nhau. Những ngành có cường độ sử dụng vốn cao không ảnh hưởng quá lớn, còn các ngành sử dụng lao động cao (như thủy hải sản, may mặc) bị ảnh hưởng mạnh, giảm 35-40%.

Ở các khu vực áp dụng Chỉ thị 16, theo tính toán của Dragon Capital, chỉ số lực lượng lao động chỉ còn 46%, có nghĩa 54% không có việc hoặc không đi làm được.

Thông tin mới được Tổng cục Thống kê công bố, GDP quý III/2021 ước tính giảm 6,17% so với cùng kỳ năm trước, là mức giảm sâu nhất kể từ khi Việt Nam tính và công bố GDP quý đến nay.

Trong đó, khu vực nông, lâm nghiệp và thủy sản tăng 1,04%; khu vực công nghiệp và xây dựng giảm 5,02%; khu vực dịch vụ giảm 9,28%.

"Kinh tế vĩ mô bị ảnh hưởng lớn, vậy vì sao thị trường tài chính, thị trường chứng khoán vẫn ổn. Câu trả lời là tăng trưởng quan trọng, nhưng sự ổn định của kinh tế vĩ mô còn quan trọng hơn nhiều. Nếu không có sự ổn định vĩ mô thì các kênh đầu tư tài sản sẽ rất thê thảm", ông Lê Anh Tuấn chia sẻ quan điểm.

Nói đến ổn định vĩ mô, cần nhìn đến yếu tố đầu tiên là lạm phát, mặc dù đứt gãy chuỗi cung ứng, giá nguyên vật liệu tăng, nhưng lạm phát vẫn chỉ 1,82%, lạm phát lõi chỉ dưới 1% (theo Tổng cục Thống kê). Có thể nói, lạm phát Việt Nam được kiếm soát cực tốt và không phải là vấn đề nên lo lắng hiện nay.

Đề cập đến góc nhìn của nhà đầu tư nước ngoài, ông Tuấn cho biết, nhà đầu tư nước ngoài đánh giá thông qua chỉ số CDS. Hiện chỉ số này đang giảm liên tục, về mức tương đối thấp. Như vậy, bất chấp bị ảnh hưởng nặng nề bởi làn sóng dịch Covid lần thứ 4, nhà đầu tư nước ngoài vẫn đánh giá, rủi ro quốc gia của Việt Nam đang ở mức thấp.

Nhìn về vị thế kinh tế và tiền tệ, các chuyên gia của Dragon Capital cho biết, dự trữ ngoại hối vẫn ở mức tốt (khoảng 100 tỷ USD), tỷ giá tiền VND rất ổn định, thậm chí tăng giá so với tiền USD. Cán cân thương mại thâm hụt trong năm nay, nhưng sẽ thặng dư trong năm sau. Tỷ lệ lạm phát sẽ được duy trì ở mức thấp khoảng 3,5% trong năm 2022.

Cộng hưởng 3 yếu tố này cho thấy vĩ mô Việt Nam đang ổn định. Tuy nhiên, lãi suất trái phiếu chính phủ đang ở mức rất thấp, trong khi lãi suất cho vay vẫn cao, dẫn đến dòng tiền không dịch chuyển được vào nền kinh tế, vòng quay vốn của tiền chậm lại. Chuyên gia Dragon Capital kỳ vọng, Chính phủ sẽ tiếp tục bơm tiền mạnh để kích thích kinh tế trong bối cảnh lạm phát không đáng lo ngại và hỗ trợ tăng trưởng.

|

Dragon Capital dự báo, tăng trưởng GDP năm nay ước 2,4%, quý III tăng trưởng âm, nhưng năm 2022 có thể đạt mức tăng trưởng 8,5 - 9,6%. Nhập khẩu tăng cao năm nay nhưng năm sau sẽ ổn định, lạm phát cũng vậy, dự trữ ngoại hối tốt, tiền đồng khả năng tiếp tục tăng giá với USD năm sau.

Nhóm ngành hưởng lợi sau mở cửa

Năm 2020, dựa trên số liệu thống kê từ 600 doanh nghiệp, Dragon cho biết, khi Việt Nam có chiến lược zero covid, thì ngành sản xuất mất tầm 3 quý để phục hồi lại như trước giãn cách, còn ngành dịch vụ thì 4 quý cũng không quay lại mức trước giãn cách được, vì mỗi khi covid xảy ra ở một địa phương, thì ngành dịch vụ lại phải tạm ngưng, trong khi ngành sản xuất vẫn diễn tiến.

Nhưng bối cảnh hiện nay, Việt Nam có chiến lược hoàn toàn khác, ảnh hưởng sâu nhưng sẽ phục hồi nhanh. Với chiến lược "Sống chung với covid", đẩy nhanh mạnh tiêm vắc xin, ngành sản xuất phục đợt này ảnh hưởng xuống rất sâu nhưng tốc độ hồi phục mạnh hơn so với đợt 1.

Trong khi đó, ngành dịch vụ 2021 thấp hơn rất nhiều so với mức trước giãn cách, dự báo cuối quý I/2022 đến quý II/2022 sẽ phục hồi trên mức quý II/2021, vì có thể mở lại đường bay quốc tế là động lực chính.

Khi Covid xảy ra, không phải doanh nghiệp nào cũng giống nhau, doanh nghiệp lớn suy giảm ít hơn và phục hồi nhanh hơn. Quý II/2020, doanh nghiệp lớn giảm 10% về doanh số, và chỉ mất 1 quý để phục hồi như trước khi có covid, trong khi doanh nghiệp nhỏ mất 2-3 quý. Đợt covid lần 4 này, cũng sẽ tương tự như vậy.

Ông Nguyễn Sang Lộc, Trưởng phòng quản lý Danh mục đầu tư Dragon Capital Việt Nam cho biết, đợt dịch Covid thứ 4 tác động quá lớn, tác động cơ bản tới nhiều ngành nghề trong dài hạn. Dragon Capital không quá lạc quan về du lịch, vận tải hành khách và nhà hàng có thể hoạt động bình thường trong 12 - 18 tháng tới. Tâm lý người lao động cũng chưa sẵn sàng trở lại.

Ngược lại, các ngành mà Dragon Capital có góc nhìn tích cực là bất động sản, tài chính ngân hàng, vật liệu xây dựng. Các ngành được dự báo sẽ hưởng lợi lớn sau khi mở cửa nhờ đẩy mạnh giải ngân đầu tư công trong thời gian tới. Chính phủ buộc phải đẩy mạnh đầu tư công để nền kinh tế tiếp tục tăng trưởng.

Nói về lo ngại dịch chuyển đơn hàng ra khỏi Việt Nam, ông Lê Anh Tuấn cho rằng, đây chỉ là yếu tố mang tính thời điểm, vì dịch Covid bùng phát lần thứ 4 tại Việt Nam lại trùng vào giai đoạn chuẩn bị cho dịp giáng sinh ở Mỹ và các nước phương Tây. Do đó, các nhà sản xuất phải chuyển dịch đơn hàng sang khu vực khác để sản xuất và điều này chỉ mang tính tạm thời chứ không có nghĩa là rút vốn khỏi Việt Nam. Nếu có cũng rất ít và không phải xu hướng lớn.