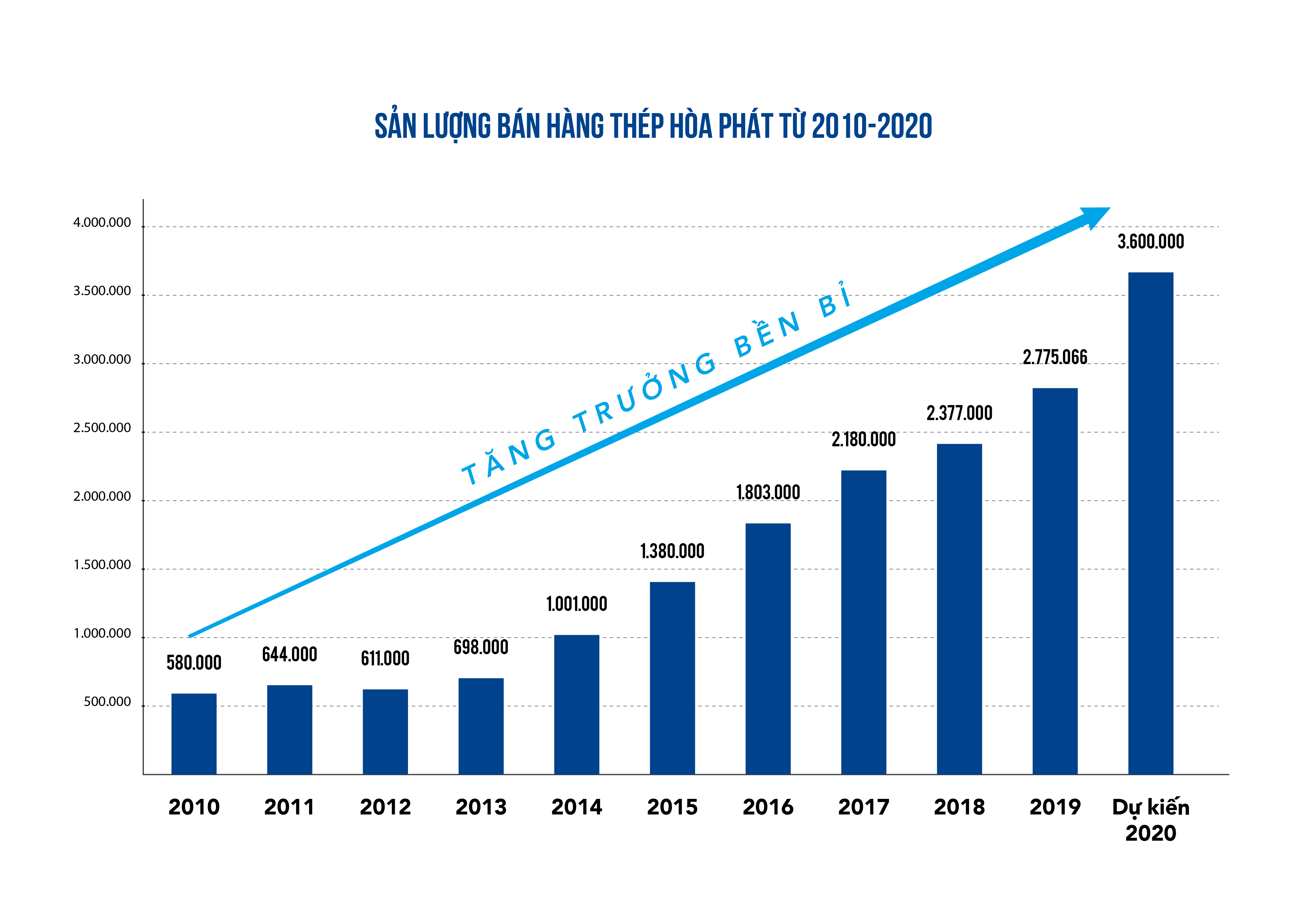

Thị phần thép xây dựng của Tập đoàn Hòa Phát tăng trưởng qua từng quý một cách ngoạn mục trong bối cảnh công suất của các nhà máy cán dư thừa, thị trường bất động sản trong nước ách tắc triển khai dự án và xuất khẩu khó khăn vì hàng rào bảo hộ thương mại. Đặc biệt, Thép Hoà Phát cạnh tranh bằng chất lượng sản phẩm và dịch vụ bán hàng được thị trường chấp nhận giá luôn tương đương hoặc cao hơn mặt bằng giá bán chung của thị trường.

Trong tháng 3/2020, Hòa Phát ghi nhận sản lượng bán hàng kỷ lục 486.000 tấn thép thành phẩm và phôi thép, trong đó thép thành phẩm đạt hơn 351.000 tấn, tăng 42,2% so với cùng kỳ 2019, gấp hơn 13 lần mức tăng trưởng của ngành.

Tính cả quý 1/2020, khi thị trường tiêu thụ suy giảm 15,4%, Hòa Phát lại lội ngược dòng, bán 732 nghìn tấn thép xây dựng, tăng 5,1% so với cùng kỳ 2019.

Thép thành phẩm xuất khẩu quý 1 cũng đạt gần 135.000 tấn, tăng 74,8% so với cùng kỳ năm trước trong khi toàn ngành xuất khẩu giảm 21,3%.

|

Thị trường xuất khẩu thép thành phẩm chính của Hoà Phát là Nhật Bản, Hàn Quốc, Úc, Malaysia, Lào, Campuchia.

Thị phần của Hòa Phát đã tăng đột biến thêm 6 điểm phần trăm, từ 25,7% quý 1 năm ngoái lên 31,9% năm nay. Thị phần trên chỉ gồm thép thành phẩm (thép xây dựng), chưa bao gồm 350.000 tấn phôi thép, chủ yếu phục vụ xuất khẩu sang Trung Quốc và các nước ASEAN.

Nhìn lại diễn biến thị phần hàng tháng của Hòa Phát, sau mỗi thời điểm hạng mục nhà máy cán hay lò cao của KLH thép Dung Quất - Hòa Phát đi vào hoạt động là thị phần lại tăng cao.

Chiến lược đầu tư cuốn chiếu, ưu tiên đưa nhà máy cán vào hoạt động trước để phục vụ nhu cầu thị trường miền Nam đã thành công.

Thép Hòa Phát tăng trưởng mạnh ở các thị trường mới

Miền Bắc (có thể coi là thị trường truyền thống) luôn chiếm tỷ trọng lớn trong cơ cấu tổng sản lượng tiêu thụ của Hòa Phát, nhưng thị trường miền Nam, Trung và xuất khẩu đã tăng trưởng mạnh mẽ làm nên mức tăng thị phần thần tốc của Tập đoàn này.

Thị phần thép Hòa Phát ở miền Nam từ quý 1/2018 là 5,8% đã tăng gấp gần 4 lần trong 3 năm, vươn lên 22% vào quý 1/2020.

Ngay cả tháng 4, giãn cách xã hội, Hòa Phát vẫn tăng trưởng sản lượng so với cùng kỳ. Xuất khẩu vẫn tiếp tục tăng tăng trưởng mạnh. Ngoài ra, từ tháng 1, Hòa Phát bắt đầu xuất khẩu phôi sang Trung Quốc khi các doanh nghiệp nước này có nhu cầu nhập khẩu phôi thay thế cho nguồn hàng thiếu hụt khi các nhà máy tập trung tại Hồ Bắc bị ảnh hưởng bởi dịch bệnh.

Lợi thế làm nên thị phần

Thời điểm Hòa Phát bất ngờ công bố triển khai dự án Khu liên hợp gang thép Hòa Phát Dung Quất vào năm 2017, nâng công suất gấp đôi lên 4,4 triệu tấn, nhiều nhà đầu tư nghi ngờ về khả năng hấp thụ của thị trường.

Nhưng đến nay, tăng trưởng thị phần, sản lượng cho thấy, bài toán đầu tư phát triển Hòa Phát tính toán là chính xác nên xe lu Hòa Phát đã thẳng tiến trên con đường đã chọn.

|

| Các sản phẩm của tập đoàn Hòa Phát. |

Lợi thế trước tiên là Hòa Phát đã chọn đúng công nghệ sản xuất là công nghệ lò cao hiện đại, khép kín từ quặng sắt đến thép thành phẩm.

Nhờ làm từ quặng, thép Hòa Phát sạch sâu tạp chất, sản xuất được nhiều mác thép chất lượng cao, đảm bảo cơ lý tính (sức bền kéo, độ giãn dài, chịu lực tốt…), phục vụ đa dạng mục đích khác nhau như xây dựng dân dụng, công trình, thép cho rút dây, thép dự ứng lực, thép làm lõi que hàn và xuất khẩu.

Thép Hòa Phát được coi là lựa chọn ưu tiên với các dự án, nhà thầu quan tâm tới chất lượng công trình.

Công trình lớn thường ưu tiên thép Hòa Phát: hàng loạt công trình hạ tầng khắp cả nước sử dụng thép Hòa Phát: tuyến Metro Nhổn - Ga Hà Nội, Vành đai 3 trên cao (đoạn Mai Dịch – Nam Thăng Long), Trụ sở Ủy ban chứng khoán, Cao tốc Bắc Nam (đoạn qua Quảng Trị - Huế), cao tốc Vân Đồn - Móng Cái, Cầu Cửa Hội (Nghệ An), cao tốc Long Thành - Dầu Giây… Nhiều khu đô thị cao tầng như Times City, Royal City, Keangnam Landmark Hà Nội, tòa nhà Bitexco TP.HCM, Khu đô thị Sala (TP.HCM)...

Các sản phẩm của Hòa Phát được sử dụng tại nhiều công trình hạ tầng và đô thị lớn như tòa nhà Bitexco TP.HCM, Khu đô thị Sala, đường Vành đai 3 trên cao đoạn Mai Dịch - cầu Thăng Long.

Khu liên hợp gang thép tại Dung Quất có công suất 4 triệu tấn/năm, trong đó có 2 triệu tấn thép xây dựng/năm, và sẽ tăng công suất ở giai đoạn đầu tư tiếp theo giúp Hòa Phát có lợi thế về quy mô sản xuất, dễ dàng đáp ứng nhanh và kịp thời nhu cầu thị trường với giá thành cạnh tranh. Các Khu liên hợp thép của Hòa Phát có giá thành thấp hơn các nhà máy cùng quy mô từ 5 đến 10%.

Với lợi thế có cảng sông và cảng biển, cho phép tàu tới 200.000 tấn cập bến, Hòa Phát có thể nhập nguyên liệu khối lượng lớn với giá rẻ hơn từ 3-5 USD/tấn, trên tổng nhu cầu nguyên liệu nhập khẩu từ 10-15 triệu tấn/năm thì chi phí tiết giảm là con số khổng lồ, giúp giảm giá thành sản xuất.

Tàu 100.000 tấn cập cảng Dung Quất.

Với chất lượng sản phẩm vượt trội, hệ thống phân phối rộng khắp, thương hiệu nổi tiếng và uy tín, kinh nghiệm quản trị tốt, giá bán thép Hoà Phát được thị thường chấp nhận ở mức tương đương hoặc cao hơn mặt bằng giá chung trên thị trường.

Thực tế này giúp Hoà Phát luôn đảm bảo hiệu quả kinh doanh. Như trong quý I/2020, giá bán giảm 10 - 15% so với cùng kỳ, nhưng biên lợi nhuận của mảng thép vẫn ổn định, góp phần quan trọng vào kết quả lợi nhuận sau thuế đạt 2.300 tỷ đồng, tăng 27% so với cùng kỳ.

Với chiến lược được công bố rõ ràng và các bước đi rất sát với kế hoạch đặt ra, phương châm doanh thu là quan trọng, thị phần là mục tiêu và lợi nhuận là tất yếu mà Chủ tịch Trần Đình Long nhấn mạnh tại ĐHCĐ năm ngoái sẽ là hiện thực.