Giá cổ phiếu HPG của Công ty cổ phần Tập đoàn Hòa Phát đã giảm từ vùng đỉnh khoảng 48.000 đồng/cổ phiếu xuống mức thấp nhất quanh 29.000 đồng/cổ phiếu, tương đương mức giảm khoảng 40% trong 9 tháng.

Diễn biến của giá cổ phiếu HPG không tránh khỏi tác động của thị trường chung, nhưng không có lý do nào chính đáng giải thích được việc lợi nhuận năm 2018 của HPG vẫn đang rất tốt, với doanh thu 11 tháng đạt trên 50.000 tỷ đồng, lợi nhuận đạt 8.100 tỷ đồng sau thuế (kế hoạch 2018: doanh thu 55.000 tỷ đồng, lợi nhuận sau thuế 8.050 tỷ đồng), nhưng giá cổ phiếu lại sụt giảm mạnh. Trong khi đó, doanh nghiệp này đang có triển vọng rất lớn với Dự án thép Dung Quất.

Vậy với nhà đầu tư đại chúng, nên nhìn vào đâu để đánh giá cơ hội trước những luồng thông tin đa chiều về HPG?

Lý do HPG triển khai Dự án thép Dung Quất

Trung Quốc là nhà sản xuất và xuất khẩu mặt hàng thép lớn nhất thế giới, chiếm khoảng 50% thị phần toàn cầu. Hàng năm, Trung Quốc xuất khẩu lượng thép khoảng 70 - 80 triệu tấn ra thế giới.

Sự chững lại của nền kinh tế nước này kéo theo nhu cầu tiêu thụ thép tại nội địa suy giảm. Việt Nam, với vị trí giáp ranh, nên thép Trung Quốc bằng mọi cách tràn sang, bất chấp thuế tự vệ. Lượng thép tràn vào nước ta đạt gần 11 triệu tấn vào năm 2016, sau đó giảm dần, còn 5,3 triệu tấn trong 11 tháng năm 2018.

Kinh tế Việt Nam phát triển mạnh trong một thập kỷ trở lại đây, nên nhu cầu về đầu tư cơ sở hạ tầng kéo theo nhu cầu nguyên vật liệu cơ bản như sắt thép là rất lớn.

Trong bối cảnh các nhà sản xuất thép không đủ năng lực, nguồn vốn và công nghệ sản xuất, thì việc nhập khẩu thép từ Trung Quốc là điều tất yếu. Nhưng sự chững lại của nền kinh tế nước này, đồng thời đẩy mạnh xuất khẩu của các quốc gia khác như Nhật Bản, Hàn Quốc, Nga..., thì đây là nhân tố ảnh hưởng lớn nhất tới ngành sản xuất thép trong nước.

Với mục tiêu giảm giá thành để cạnh tranh với thép Trung Quốc, Dự án thép Dung Quất của HPT ra đời, trong bối cảnh cạnh tranh cao và nhằm chớp thời cơ gia tăng thị phần tại Việt Nam. Năm 2018, sản lượng tiêu thụ của Hòa Phát đạt khoảng 3 triệu tấn, trong khi công suất của Nhà máy Hải Dương chỉ ở mức hơn 2 triệu tấn.

Vị trí địa lý, chiến lược

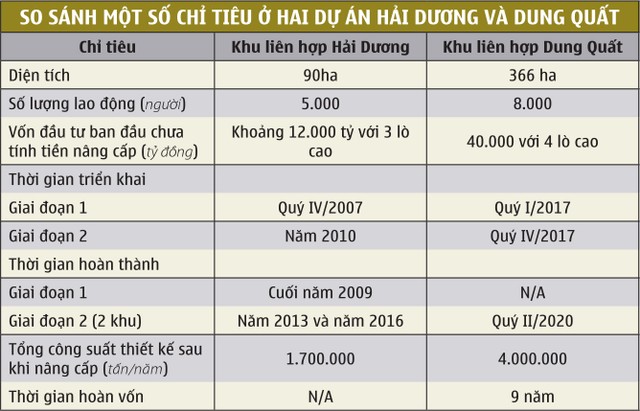

Dự án được triển khai trên diện tích 366 ha tại Khu kinh tế Dung Quất, vị trí đắc địa với cảng nước sâu đón tàu trọng tải lên tới 200.000 tấn. Khi đón được tàu lớn thì chi phí nguyên liệu chính như quặng nhập khẩu sẽ cạnh tranh hơn cả mua trong nước.

Lãnh đạo Hòa Phát cho biết, khi Khu liên hợp Dung Quất đi vào hoạt động, Tập đoàn cần 10 - 12 triệu tấn quặng/năm, quặng trong nước chỉ đáp ứng 5 - 10% nhu cầu. Trong khi đó, chi phí vận tải quặng từ các tỉnh về Khu liên hợp Hải Dương là 20 - 25 USD/tấn, thì giá chở quặng từ Úc về Trung Quốc chỉ 7 - 8 USD/tấn (sau khi đi nửa vòng trái đất).

Kế hoạch tài chính, nguồn vốn tài trợ

Tổng mức đầu tư của dự án là 52.000 tỷ đồng, trong đó giai đoạn 1 là 26.000 tỷ đồng và giai đoạn 2 là 26.000 tỷ đồng. Tỷ trọng vốn tài trợ như sau: vốn cố định 40.000 tỷ đồng, vốn lưu động 12.000 tỷ đồng. Tỷ trọng nguồn tài trợ: vốn tự có 38,5% (20.020 tỷ đồng), vốn vay 61,5% (31.980 tỷ đồng).

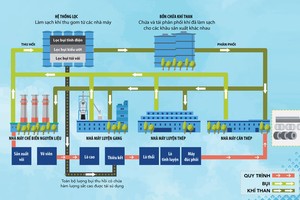

Quy hoạch tổng thể gồm: xưởng thiêu kết 2 x 320 m2, 2 lò cao 1.080 m3 và 1 lò cao 2.300 m3, 4 lò thổi 100T, trạm oxy, cảng biển, bãi liệu, trạm khí nén, phun than, trang thiết bị văn phòng.

, có nên học cách đầu tư như Wanger? ảnh 1")

Công suất, tiến độ

Hoà Phát đang triển khai xây dựng 4 lò cao, mỗi lò công suất 1 triệu tấn/năm. Tính tới cuối quý III/2018, Tập đoàn đã chi gần 20.000 tỷ đồng vào Dự án gang thép Dung Quất và khoảng 2.469 tỷ đồng vào nhà máy tôn mạ màu, tính cả hơn 1.340 tỷ đồng chuyển sang tài sản cố định hữu hình, vô hình và các chi phí khác, tổng tiền bỏ vào dự án này khoảng 25.000 tỷ đồng.

Theo tiến độ giai đoạn 2 mà HPG công bố thì tính tới cuối năm 2018, số tiền lũy kế Tập đoàn giải ngân là 7.400 tỷ đồng, nhưng thực tế mới giải ngân được 5.056 tỷ đồng, trong đó tiền thu từ đợt phát hành đã sử dụng hết. Từ đó, có thể suy ra số dư cho giai đoạn 1 là khoảng 15.000 tỷ đồng, vậy tính tới thời điểm hiện tại, HPG đã hoàn thành khoảng 75% tiến độ cho vốn cố định giai đoạn 1 (bắt đầu từ quý I/2017).

Theo Ban lãnh đạo HPG, nhà máy cán thép dài xây dựng đầu tiên với công suất 600.000 tấn/năm đã hoàn thành được 95% và đang trong quá trình chạy thử. Phôi thép được lấy từ Hải Dương vào để cán ra thành phẩm. Dự kiến, đến giữa năm 2019, lò cao đầu tiên của Khu liên hợp sẽ chính thức hoạt động.

Tình hình nợ vay

Thời điểm đầu năm 2017, nợ ngắn hạn của Hòa Phát là 9.013 tỷ đồng, nợ dài hạn 612 tỷ đồng. Tính đến cuối tháng 9/2018, hai con số này lần lượt là 13.023 tỷ đồng và 9.012 tỷ đồng.

Như vậy, nợ vay dài hạn tăng khoảng 8.400 tỷ đồng kể từ khi Dự án Dung Quất được triển khai, ứng với kế hoạch đề ra bên trên thì toàn bộ 8.400 tỷ đồng nợ vay dài hạn đã tài trợ cho giai đoạn 1, phần còn lại 6.600 tỷ đồng đến từ lợi nhuận sau thuế tích lũy những năm gần đây.

Tính hiệu quả của dự án, giá trị tạo ra cho cổ đông

Khi dây chuyền cán thép đầu tiên đi vào hoạt động, chi phí lãi vay sẽ không được vốn hóa theo tiến độ từng hạng mục mà HPG đã cung sản phẩm ra thị trường. Giai đoạn đầu, do đang còn trong thời gian ân hạn và vốn hóa lãi vay, nên chi phí này chưa được đưa vào kết quả kinh doanh.

20.000 tỷ đồng nợ vay dài hạn có lãi suất khoảng 7,5%/năm, tức chỉ nhỉnh hơn lãi suất tiết kiệm cùng kỳ hạn. Đây là mức lãi suất hấp dẫn, vì nếu cho vay dự án, mức lãi suất sẽ được công bố theo từng thời kỳ, thường dựa trên lãi suất tiết kiệm kỳ hạn 1 năm của 4 ngân hàng lớn nhất hệ thống (VCB, CTG, BID, Agribank) cộng thêm một biên độ cố định tùy theo từng ngân hàng, nhưng thông thường là trên 2%/năm. Ngoài ra, Hòa Phát còn vay USD với lãi suất 4,8%/năm.

Khu liên hợp sẽ đưa vào vận hành lò cao giai đoạn 1, cuối năm 2019 sẽ hoàn thành giai đoạn 2 và sang năm 2020 sẽ có sản phẩm thép cán nóng (thép dẹt). Chi phí lãi vay của khu tổ hợp này sẽ được hạch toán vào kết quả kinh doanh của HPG từ quý III/2019.

Nếu theo đúng kế hoạch thì khoảng 6 tháng cuối năm 2020, HPG sẽ hoàn thành giai đoạn 2, tức chuyển đổi toàn bộ chi phí xây dựng cơ bản dở dang sang tài sản cố định và đầu năm 2021, sản phẩm thép cán nóng sẽ có mặt trên thị trường (hiện lò cao số 2 và các hạng mục dây chuyền liên quan thuộc giai đoạn 2 của Khu liên hợp đã được nâng cấp trong khoảng thời gian từ cuối tháng 3 đến cuối tháng 5/2018).

Vậy sẽ mất 2 năm để giai đoạn 1 và mất 3 năm để giai đoạn 2 cho ra được sản phẩm. Thời gian thu hồi vốn không chiết khấu thực tế kể từ khi cung sản phẩm ra thị trường của cả Dự án Dung Quất khoảng 7 năm, tương đương thời gian hoàn vốn của toàn bộ Tập đoàn hiện tại.

Do nhà đầu tư cá nhân không thể nắm được dòng tiền của dự án về như thế nào, nhưng trong quá khứ, HPG thường đưa ra kế hoạch thận trọng và đều hoàn thành vượt mức đề ra. Với thời gian hoàn vốn này thì khoảng năm 2028, HPG mới thu hồi toàn bộ vốn từ dự án.

Giả sử tính đều thì mỗi năm dòng tiền từ dự án về sẽ khoảng 7.400 tỷ đồng (đóng góp khoảng 15% doanh thu hiện tại). Chúng ta cùng nhìn lại một số con số ở cả hai dự án Hải Dương và Dung Quất để có cơ sở tham chiếu (xem bảng).

Thời gian hoàn vốn cho Khu liên hợp gang thép Hải Dương không được doanh nghiệp công bố, nhưng kể từ đầu năm 2010 khi lò cao số 1 đi vào hoạt động tới cuối năm 2017, doanh thu thuần của HPG tăng từ hơn 14.493 tỷ đồng lên 46.855 tỷ đồng, loại trừ doanh thu từ thức ăn chăn nuôi, bất động sản chiếm tỷ trọng nhỏ, thì doanh thu tăng 3 lần trong 8 năm.

Tương tự, lợi nhuận sau thuế của công ty mẹ tăng từ 1.349 tỷ đồng lên 8.006 tỷ đồng. Thị phần thép tăng gấp đôi từ khoảng 11% lên quanh 24%, thị phần ống thép cũng tăng mạnh, biên lợi nhuận ròng cải thiện từ 9,3% lên 17,1%.

Trong khi đó, Dự án Dung Quất được hưởng ưu đãi và tối ưu hơn Dự án Hải Dương khá nhiều: miễn tiền thuê đất 18 năm; thời gian hoạt động 70 năm, thuế suất thuế thu nhập doanh nghiệp 10% trong 30 năm; suất đầu tư của Dự án Formosa là 1.700 USD/tấn, của Khu liên hợp Dung Quất chỉ 500 USD/tấn công suất thiết kế; dây chuyền cán thép thanh Hòa Phát mua lần này có giá tính theo ngoại tệ chỉ bằng 2/3 so với giá mua cho Khu liên hợp Hải Dương; nhà máy nhiệt điện cung cấp tới 68% sản lượng điện tiêu thụ của Khu liên hợp Dung Quất so với tỷ lệ 45% của Khu liên hợp Hải Dương; cảng nước sâu đón được tàu trọng tải 200.000 tấn, giúp chi phí nguyên liệu chính như quặng nhập khẩu sẽ cạnh tranh hơn cả mua trong nước.

Khu liên hợp Hải Dương đã hoạt động tối đa công suất nên để “hốt trọn” thị phần nội địa, đặc biệt là khu vực miền Trung và miền Nam, Hòa Phát tập trung triển khai Dự án Dung Quất. Giá trị hiện tại thuần (NPV) HPG dự tính thu được là hơn 11.600 tỷ đồng, đưa lợi nhuận của Tập đoàn đạt ngưỡng 1 tỷ USD.

Lãnh đạo Hòa Phát chia sẻ: “Nói đơn giản, doanh thu Hòa Phát sẽ tăng gấp đôi và lợi nhuận cũng sẽ tăng tương ứng, Hòa Phát từ người cao 1,7 m sẽ thành người cao 3,4 m”.

Cơ cấu sản phẩm dự kiến của Hòa Phát như sau: 1 triệu tấn thép dài sẽ xuất khẩu 1/4 sản lượng, còn 3/4 sản lượng phân phối cho miền Trung và miền Nam; 1 triệu tấn thép chất lượng cao dùng cho các lĩnh vực cơ khí (chế biến ốc vít, bu lông, thép rút dây…) khi nhu cầu nội địa đang khoảng 1,5 triệu tấn/năm và hoàn toàn nhập khẩu mặt hàng này, trong đó dự kiến tiêu thụ 2/3 sản lượng thép chất lượng cao ở thị trường trong nước, còn lại sẽ xuất khẩu; 2 triệu tấn thép dẹt, sản phẩm mà các doanh nghiệp sản xuất tôn mạ, ống thép trong nước vẫn phải nhập khẩu, hiện chỉ có Formosa sản xuất được thép dẹt với công suất tối đa dự kiến 5 triệu tấn/năm. Nhu cầu nội địa với thép dẹt hiện khoảng 7 - 8 triệu tấn/năm, sản phẩm của Hòa Phát sẽ tiêu thụ nội bộ khoảng 50%, còn lại bán ra thị trường.

Con số 4 triệu tấn/năm được cho là con số thách thức với các giám đốc bán hàng của Tập đoàn. Chia trung bình mỗi tháng, sản lượng bán hàng sẽ khoảng 330.000 tấn, trong khi hiện tại, tháng cao điểm bán hàng được 250.000 tấn. Con số này khiến nhiều nhà đầu tư lo ngại, Hòa Phát sẽ hy sinh biên lợi nhuận để tăng thị phần.

Chủ tịch HPG Trần Đình Long cho rằng, thị phần là yếu tố sống còn và ông đang thúc các giám đốc bán hàng đẩy mạnh sản lượng. “Hãy nhìn Sabeco, lợi nhuận của Hòa Phát gần gấp đôi Sabeco. Nước ngoài họ mua 51% Sabeco với giá 5 tỷ USD, vì sao? Vì thị phần thôi. Thị phần là quan trọng nhất”, Chủ tịch Hòa Phát nói.

Theo quan điểm của người viết, 4 triệu tấn không phải hoàn toàn là thép xây dựng, mà trong đó sẽ được đưa ra thị trường từ từ, chứ không ồ ạt. Năm 2019, Hòa Phát đặt kế hoạch sản lượng tiêu thụ 3,5 - 4 triệu tấn, tăng khoảng 33% so với thực hiện của năm 2018, trong đó xuất khẩu khoảng 400.000 tấn.

Rủi ro và định giá cổ phiếu

Hòa Phát là một khoản đầu tư rất đáng quan tâm vì sự thay đổi lớn trong quy mô, chớp thời cơ giành thêm nhiều thị phần trong ngành thép khi tận dụng cơ hội từ chính sách và rào cản gia nhập ngành cho các nhà sản xuất thép hiện tại khá lớn nếu muốn đầu tư một cách bài bản.

Ban lãnh đạo Hòa Phát có tầm nhìn và quản trị tốt ở dự án đầu tiên, trong đúng thời điểm khó khăn nhất, nhưng doanh nghiệp vẫn vượt qua và đi lên từ năm 2010 tới nay. Chúng ta nhìn vào quá khứ sẽ có cơ sở hơn về dự án thứ hai này của Tập đoàn.

Về rủi ro, rủi ro đầu tiên nằm ở việc giá thép xây dựng Trung Quốc giảm mạnh, ảnh hưởng tới giá thép xây dựng của Việt Nam, nhưng điều này khó xảy ra hơn trong bối cảnh họ đang cắt giảm sản lượng, đồng thời giá thành sản xuất thép bình quân trên thị trường khoảng 12 triệu đồng/tấn.

Rủi ro thứ hai nằm ở mảng tôn mạ, vốn đang cạnh tranh rất cao trong thị trường nội địa, nhìn từ các công ty đầu ngành. Mặc dù Hòa Phát vẫn có lợi thế khi tự cung cấp được nguyên liệu trong mảng này, nhưng bài toán đầu ra chưa được doanh nghiệp nhắc đến nhiều trong giai đoạn vừa qua.

Khi tham khảo từ một số chủ doanh nghiệp đầu ngành tôn mạ, người viết được nghe khá nhiều khó khăn. Hiện tại, các công ty đang trong giai đoạn tái cấu trúc là chủ yếu, vì vừa nâng công suất trong bối cảnh cạnh tranh nội địa và xuất khẩu đều đang gặp khó khăn.

Ngoài ra, có thể có rủi ro về đội vốn, chậm tiến độ, cần được nhà đầu tư theo dõi sát sao, vì nguồn vốn rất khó kiểm soát, đặc biệt là vốn lưu động cho dự án mang tính chất ngắn hạn. Doanh thu tăng thêm, tiến độ giải ngân, tình hình nợ vay thông qua doanh số vay nợ và chi phí lãi vay mỗi kỳ sẽ là các nhân tố mà nhà đầu tư cần quan tâm.

Về định giá cho cổ phiếu HPG trong dài hạn, nếu Dự án Dung Quất thành công, lợi nhuận của Tập đoàn tăng hơn gấp đôi, thì với P/E thận trọng ở mức 7 lần, nhà đầu tư có thể dễ dàng tính toán được mức giá hợp lý. Người viết cho rằng, thời điểm mua phù hợp đầu tiên là khi Hòa Phát cung cấp sản phẩm ra thị trường cuối quý I, hoặc quý II/2019, đây sẽ là thời điểm nhà đầu tư cần theo dõi sát sao nhất hiệu quả hoạt động của doanh nghiệp này.

Ralph Wanger (sinh năm 1933 tại Chicago, Mỹ) từng nói: "Nếu bạn muốn tìm kiếm một chỗ đầu tư tuyệt vời thì cách duy nhất để phá tan lớp sương mù còn che phủ tương lai là xác định được một xu thế dài hạn mà nó sẽ khiến cho ngành nào đó có lợi thế nhất định".

Khi định giá một công ty để đầu tư, ông luôn tìm kiếm các tham số sau: thị trường ngày càng lớn đối với các sản phẩm, dịch vụ của công ty; bằng chứng cho thấy công ty có thị phần khống chế; quản lý xuất sắc; ngành kinh doanh quen thuộc; công ty có kỹ năng marketing tốt; dịch vụ khách hàng tốt; cơ hội có cổ phần lớn trong công ty; bảng cân đối kế toán đẹp; giá cổ phiếu hấp dẫn.