Hiệu suất sinh lời thấp hơn các doanh nghiệp cùng ngành

Báo cáo tài chính quý IV/2018 của SZC vừa công bố đã gây khá nhiều bất ngờ cho nhà đầu tư khi kết quả kinh doanh sụt giảm mạnh so với cùng kỳ năm 2017.

Cụ thể, doanh thu trong kỳ chỉ đạt 35,1 tỷ đồng, giảm 78,6% so với cùng kỳ 2017; lợi nhuận gộp thu về 13,6 tỷ đồng, giảm 81,2%. Mặc dù chi phí tài chính, chi phí bán hàng, chi phí quản lý đều giảm, song việc lợi nhuận gộp giảm sâu vẫn khiến SZC chỉ thu về 8,2 tỷ đồng lợi nhuận trước thuế, giảm 86% so với quý 4/2017.

Lợi nhuận quý cuối năm tuy giảm mạnh, nhưng nhờ kết quả kinh doanh tích cực trong 3 quý đầu năm mà lũy kế cả năm 2018, SZC vẫn đạt doanh thu 290 tỷ đồng, vượt 3,5% kế hoạch năm và lãi trước thuế 113,4 tỷ đồng, vượt 30,6%.

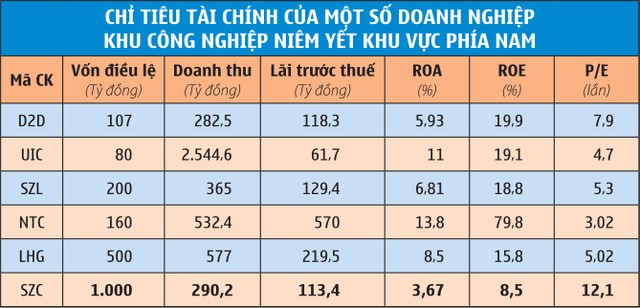

Doanh thu, lợi nhuận tăng trưởng, song với quy mô tài sản 2.672,5 tỷ đồng, vốn chủ sở hữu 1.157 tỷ đồng (tính đến 31/12/2018), các chỉ số tỷ suất sinh lời trên tổng tài sản (ROA) và vốn chủ sở hữu (ROE) trong năm 2018 của SZC mới đạt 3,7% và 8,5% - mức khá khiêm tốn so với các doanh nghiệp cùng ngành.

Cơ cấu tài chính phụ thuộc nhiều vào vay nợ

Tại thời điểm 31/12/2018, SZC có 1.515,4 tỷ đồng nợ phải trả, chiếm 56,7% tổng nguồn vốn, trong đó có 922,6 tỷ đồng nợ vay chịu lãi, chủ yếu là khoản vay dài hạn, sau đó là doanh thu chưa thực hiện với 269,4 tỷ đồng.

Trong 3 năm trở lại đây, vay nợ của SZC liên tục tăng mạnh cả về tỷ trọng và giá trị. Cụ thể, nếu như năm 2016, giá trị vay nợ là 603,4 tỷ đồng, chiếm 33,1% tổng nguồn vốn, thì đến cuối năm 2017, con số này đã tăng lên 742,1 tỷ đồng, chiếm 33,8% và tiếp tục tăng lên hơn 922 tỷ đồng đến cuối năm 2018, chiếm 34,5%.

Các khoản vay nợ của SZC chủ yếu được sử đụng để chi trả cho các chi phí bồi thường giải phóng mặt bằng, hỗ trợ tái định cư cho dự án Khu công nghiệp - đô thị - sân golf Châu Đức (dự án Châu Đức). Tính đến cuối năm 2018, chi phí đầu tư, tư vấn, xây dựng và đến bù giải phóng mặt bằng tại dự án này đã lên đến 1.732,7 tỷ đồng, tăng 21,3% so với đầu năm. Đây cũng là khoản mục có giá trị lớn nhất trong cơ cấu tài sản của SZC, chiếm 64,8% tổng tài sản.

Vay nợ lớn, song chi phí lãi vay trên báo cáo hoạt động kinh doanh của SZC có giá trị khá nhỏ, nguyên nhân là do lãi vay được vốn hóa vào chi phí xây dựng dở dang (lãi vay ghi nhận trên báo cáo chủ yếu đến từ trả lãi cho khoản vay đầu tư dự án BOT). Tuy nhiên, sau khi dự án hoàn thành, các tài sản xây dựng dở dang sẽ được chuyển sang tài sản cố định, nên chi phí lãi vay của SZC sẽ tăng mạnh do không còn được vốn hóa.

Mặt khác, việc lãi suất đang trong xu hướng tăng được đánh giá sẽ là rủi ro không nhỏ đối với SZC khi dự án Châu Đức mới đền bù, giải phóng mặt bằng được phân nửa diện tích, đồng nghĩa áp lực tăng tài trợ bằng nợ vay sẽ chưa dừng lại, cho dù rủi ro thanh toán phần nào được kiểm soát nhờ dòng tiền hoạt động kinh doanh khá dồi dào (447,7 tỷ đồng trong 2018 và năm 2017 là 104,8 tỷ đồng).

Triển vọng tăng trưởng khả quan

Sonadezi Châu Đức tiền thân là CTCP Phát triển hạ tầng Sonadezi, được thành lập tháng 6/2007 với vốn điều lệ 110 tỷ đồng, sau đó đổi tên thành CTCP Sonadezi Châu Đức vào tháng 9/2007. Cuối năm 2014, SZC đã tăng vốn điều lệ lên 1.000 tỷ đồng, tương ứng 100 triệu cổ phiếu.

Tính đến thời điểm niêm yết ngày 15/1/2019, SZC có 2 cổ đông lớn nắm giữ tổng cộng 56,92% vốn là Tổng CTCP Phát triển khu công nghiệp (sở hữu 46,84% vốn) và CTCP Sonadezi Long Thành (sở hữu 10,08% vốn). Cổ đông nước ngoài chiếm tỷ lệ không đáng kể, chỉ khoảng 0,05%.

Hoạt động kinh doanh của SZC khá đa dạng, bao gồm cho thuê đất trong khu công nghiệp và các dịch vụ phụ trợ như xử lý nước thải, quản lý nhà xưởng, tư vấn giảm sát, đầu tư khai thác dự án BOT và kinh doanh dịch vụ thể dục, thể thao. Trong đó, cho thuê khu công nghiệp và thu phí BOT là 2 lĩnh vực kinh doanh chính đóng góp 75% và 21% doanh thu trong năm 2018. Đây cũng là 2 mảng có biên lợi nhuận gộp cao, đạt trên 50%.

Hiện nay, dự án Châu Đức đang là dự án trọng tâm, đem lại nguồn doanh thu chính cho SZC. Dự án có tổng diện tích gần 2.247 ha, gồm 1.556,14 ha diện tích khu công nghiệp và 690,55 ha diện tích xây dựng khu đô thị, nằm tại huyện Châu Đức và Tân Thành, tỉnh Bà Rịa - Vũng Tàu.

Bản cáo bạch của SZC cho biết, đến cuối tháng 9/2018, Công ty đã được phê duyệt phương án bồi thường cho 1.570 ha với số tiền 1.372 tỷ đồng.

Trong đó, đã chi trả 1.294 tỷ đồng cho diện tích tương ứng 1.517,4 ha, nhận bàn giao 1.254,62 ha và được cấp giấy chứng nhận quyền sử dụng đất cho 1.074 ha. SZC cũng đã ký hợp đồng và thỏa thuận thuê 331,93 ha đấ khu công nghiệp. Riêng trong 9 tháng đầu năm 2018, 14 hợp đồng cho thuê đã được ký kết mới trên diện tích 86 ha.

Với diện tích khu công nghiệp đã cho thuê hiện mới chiếm khoảng 30% tổng diện tích đất có thể cho thuê, dư địa tăng trưởng doanh thu, lợi nhuận mảng này của SZC vẫn còn rất lớn khi triển vọng ngành khu công nghiệp nói chung được đánh giá sáng sủa trong những năm tới.

Nguyên nhân đến từ các hiệp định thương mại tự do như Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP), Hiệp định Thương mại tự do Việt Nam - EU (EVFTA)… chính thức có hiệu lực, cùng với cuộc chiến thương mại Mỹ - Trung được kỳ vọng sẽ tăng dòng vốn đầu tư trực tiếp nước ngoài (FDI) và xu hướng chuyển dịch các nhà máy sản xuất vào Việt Nam, làm tăng nhu cầu thuê đất và giá thuê.

Song song với đó là vị trí địa lý thuận lợi khi các khu công nghiệp của SZC nằm tại tỉnh Bà Rịa - Vũng Tàu, gần cảng biển, hệ thống hạ tầng giao thông, đường cao tốc từng bước được hoàn thiện, đặc biệt là Sân bay Long Thành sắp được triển khai xây dựng, sẽ tạo cú huých thu hút các doanh nghiệp sản xuất về khu vực này.

Thống kê của Sở Kế hoạch và Ðầu tư tỉnh Bà Rịa - Vũng Tàu cho biết, riêng năm 2018, tỉnh đã có 34 dự án FDI được cấp phép với tổng vốn đăng ký hơn 3,6 tỷ USD và Bà Rịa - Vũng Tàu là 1 trong 3 địa phương dẫn đầu cả nước về thu hút đầu tư với các dự án chủ yếu tập trung vào ngành công nghiệp chế biến, chế tạo - vốn là những ngành có nhu cầu thuê nhà xưởng lớn.

Tuy vậy, SZC cũng chịu áp lực cạnh tranh không nhỏ khi riêng trên địa bàn tỉnh Bà Rịa-Vũng Tàu hiện có 14 khu công nghiệp với diện tích có thể cho thuê còn trống là 3.700 ha. Điều này đòi hỏi SZC phải hoàn thiện về hạ tầng, cũng như các dịch vụ liên quan để tạo lợi thế cạnh tranh và thu hút nhà đầu tư.

Cũng tại dự án Châu Đức, ngoài hạng mục khu công nghiệp và đô thị, SZC còn đầu tư 2 sân golf 18 lỗ trên tổng diện tích 152 ha. Trong đó, 124 ha đã được bồi thường giải phóng mặt bằng, đóng tiền thuê đất và cấp giấy chứng nhận quyền sử dụng đất.

Khi hoàn thành và đi vào hoạt động, các sân golf sẽ giúp tăng tỷ trọng kinh doanh dịch vụ thể dục, thể thao so với con số còn khá hạn chế khi chỉ kinh doanh sân tập golf tại Khu công nghiệp Biên Hòa 2, Đồng Nai như hiện nay.

Về thu phí đường bộ, hiện 4 trạm thu phí BOT của SZC trên đường 768 - tuyến đường đi qua địa phận TP. Biên Hòa và huyện Vĩnh Cửu (Đồng Nai) đã đi vào hoạt động. Song phí BOT vốn là nguồn thu ổn định, khó tạo đột biến, dù có tỷ suất lợi nhuận cao trên 50%/năm. Trong năm 2017, doanh thu từ BOT của SZC đạt 58,2 tỷ đồng và năm 2018 là 60,9 tỷ đồng.

Tỷ suất cổ tức, mức định giá chưa hấp dẫn

Đóng cửa phiên giao dịch ngày 21/1/2019 tại 11.900 đồng/cổ phiếu, thị giá SZC đã giảm 4,8% so với mức giá chào sàn 12.500 đồng/ cổ phiếu ngày 15/1/2019.

Với thu nhập trên mỗi cổ phần (EPS) cả năm 2018 đạt 981 đồng/cổ phiếu, mỗi cổ phiếu SZC đang được giao dịch tại bội số trên thu nhập (P/E) 12,1 lần, cao hơn đáng kể so với P/E của các doanh nghiệp cùng ngành như UDICO - mã UIC (4,7 lần), Long Hậu - mã LHG (5,02 lần), Phát triển đô thị công nghiệp số 2 - mã D2D (7,9 lần)… Với kế hoạch kinh doanh năm 2019 ở mức 320 tỷ đồng doanh thu và 100,2 tỷ đồng lãi ròng, P/E của SZC vẫn ở mức khá cao, đạt 11,9 lần.

Trong 5 năm trở lại đây, dù duy trì trả cổ tức tiền mặt đều đặn, nhưng tỷ suất sinh lời cổ tức của SZC không hấp dẫn khi chia cổ tức khá thấp, chỉ 4-5%/năm. Với nhu cầu vốn đầu tư còn lớn, mức chi trả cổ tức dự báo sẽ khó có đột biến trong ngắn hạn, thậm chí việc dồn tiền để chi trả cổ tức có thể đem lại bất lợi khi SZC vẫn phải huy động vốn vay để đầu tư và phải trả chi phí lãi vay.

Tuy vậy, trong dài hạn, với triển vọng tích cực của ngành khu công nghiệp, diện tích cho thuê còn lớn, khi việc đầu tư mở rộng dự án Châu Đức hoàn thành, có thể kỳ vọng dòng tiền dồi dào từ thu phí BOT và cho thuê khu công nghiệp sẽ giúp SZC giảm nợ vay, cải thiện cơ cấu tài chính, tăng lợi nhuận, khả năng chi trả cổ tức, cũng như giúp tỷ suất cổ tức và định giá cổ phiếu trở nên hấp dẫn hơn.