Để trả lời câu hỏi trên, trước tiên chúng ta cần phải hiểu về cách tính P/E và tính sao cho đúng. Thực tế, việc tính toán P/E tương đối dễ dàng, một nhà đầu tư bình thường có thể tính ra P/E của một doanh nghiệp một cách nhanh chóng, thậm chí là không cần tính bởi chỉ số này thường được các trang web về tài chính - chứng khoán hay công ty chứng khoán tính sẵn và cung cấp miễn phí. Tuy nhiên, để tính đúng lại không đơn giản!

P/E viết đầy đủ là Price (thị giá)/Earning Per Share (thu nhập trên mỗi cổ phần) - là một trong những tỷ số quan trọng khi đầu tư chứng khoán. Có nhiều cách để hiểu về P/E, nhưng để đơn giản, có thể hiểu P/E là giá cổ phiếu hiện tại cao gấp bao nhiêu lần thu nhập, hay cụ thể hơn là sau bao nhiêu năm đầu tư thì chúng ta hoàn vốn.

Ví dụ, P/E hiện tại của ASM bằng 2, nghĩa là nếu đầu tư vào cổ phiếu ASM thì sau 2 năm chúng ta sẽ có số tiền lời bằng số vốn mình bỏ ra ban đầu. Điều này nghe có vẻ hấp dẫn, song P/E có những nhược điểm "chết người" mà chúng ta cần chú ý khi sử dụng để tính đúng và tránh mắc phải sai lầm.

Thứ nhất, con số P/E được công bố rộng rãi hầu hết đều là P/E trượt 4 quý gần nhất, hoặc P/E hiện tại. Cách tính này sử dụng thu nhập của quá khứ.

Điều đáng nói là trong kinh doanh, thu nhập quá khứ không có nhiều ý nghĩa trong việc quyết định thu nhập tương lai, đặc biệt đối với những ngành, lĩnh vực có tính biến động lớn, hay những doanh nghiệp thường xuyên ghi nhận những khoản lợi nhuận phát sinh một lần.

Với ASM, mức P/E bằng 2 hiện tại là con số được tính toán dựa trên lợi nhuận của quá khứ. Liệu rằng năm 2019, ASM có còn giữ được con số lợi nhuận quanh 1.000 tỷ đồng như năm 2018, hay trở về với mức lợi nhuận trung bình của giai đoạn 2009-2017 là 100 tỷ đồng?

Vấn đề thứ hai cần chú ý khi tính toán PE là bản chất của lợi nhuận. Cụ thể, lợi nhuận đó đến từ đâu (lợi nhuận tài chính, lợi nhuận khác, hay từ hoạt động cốt lõi)? Lợi nhuận là thực hay ảo, tức là mang về tiền thực cho doanh nghiệp hay chỉ là những điều chỉnh kế toán? Nếu không mổ xẻ được bản chất của lợi nhuận, chúng ta dễ mắc sai lầm trong việc nhìn nhận con số mà doanh nghiệp thực sự làm ra.

Quay trở lại với ASM, ngành nghề chính của Công ty là kinh doanh bất động sản (từ Công ty mẹ ASM) và chế biến cá tra (đến từ công ty con IDI - Công ty cổ phần Đầu tư và phát triển đa quốc gia I.D.I). Ngoài 2 mảng kinh doanh cốt lõi này, ASM còn có những khoản lợi nhuận đến từ hoạt động tài chính, liên doanh liên kết và hoạt động khác.

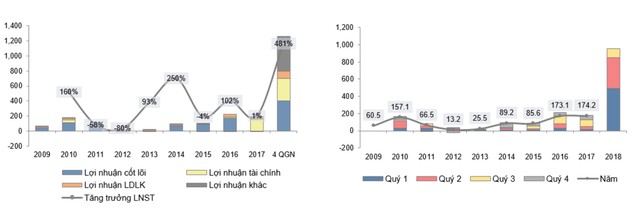

Nhìn vào cơ cấu lợi nhuận trước thuế (biểu đồ 1), dễ nhận thấy rằng, sự bứt phá của lợi nhuận năm 2018 ngoài việc lợi nhuận cốt lõi tăng trưởng tốt, thì chủ yếu đến từ sự đột biến của lợi nhuận tài chính và lợi nhuận khác. Sự đột biến này đến từ đâu, phát sinh một lần hay sẽ duy trì trong tương lai và có thực sự mang tiền cho ASM?

Biểu đồ 1: Cơ cấu lợi nhuận trước thuế và lợi nhuận sau thuế của ASM từ năm 2009 đến quý III/2018.

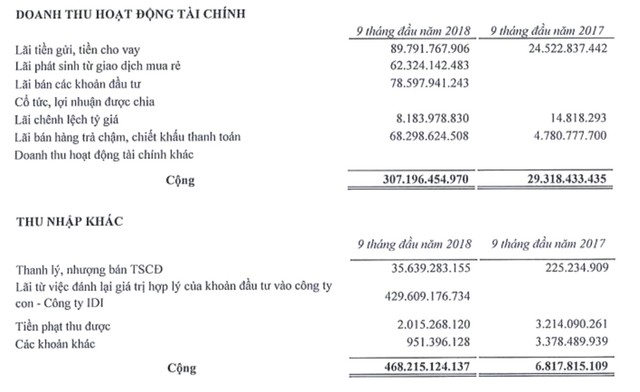

Nhìn vào con số thuyết minh trên Báo cáo tài chính hợp nhất quý III/2018 của ASM, có thể thấy, phần lớn lợi nhuận tài chính và lợi nhuận khác đến từ những giao dịch phát sinh một lần có liên quan đến việc mua chi phối công ty con IDI, trong đó có tới 500 tỷ đồng lợi nhuận đến từ nghiệp vụ điều chỉnh hợp nhất. Đây là con số lợi nhuận “trên giấy”, nên sẽ không có dòng tiền thật về doanh nghiệp.

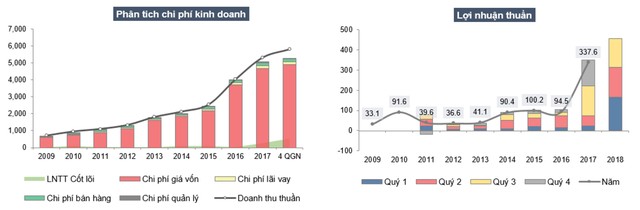

Biểu đồ 2: Chi phí kinh doanh và lợi nhuận thuần của ASM

từ năm 2009 đến quý III/2018 .

Ngoài ra, ASM còn có gần 180 tỷ đồng đến từ lãi đầu tư, thanh lý tài sản và chiết khấu thanh toán đều là những khoản lợi nhuận không thường xuyên. Như vậy, năm 2019, nhiều khả năng sẽ có tới 680 tỷ đồng lợi nhuận trước thuế không còn xuất hiện trên báo cáo thu nhập của ASM.

Về hoạt động kinh doanh cốt lõi, liệu hoạt động này có tăng trưởng đủ mạnh để lấp khoảng chống suy giảm? Câu trả lời là khó khả thi. Lý do bởi sự bứt phá chủ yếu đến từ chế biến cá tra - mảng kinh doanh được đóng góp bởi công ty con IDI.

Năm 2017 và 2018 là 2 năm thành công của IDI nói riêng và ngành chế biến cá tra nói chung khi nhiều điều kiện thuận lợi cùng xuất hiện. Đầu tiên, về yếu tố thị trường, giai đoạn 2017-2018 có thể nói là giai đoạn "vàng" đối với IDI khi chiến tranh thương mại Mỹ - Trung nổ ra và sự thay đổi thị hiếu tiêu dùng đã làm nhu cầu nhập khẩu cá tra tăng đột biến ở Trung Quốc - thị trường lớn nhất của IDI. Việc giá bán tăng mạnh, trong khi giá cá nguyên liệu tăng chậm đã giúp IDI tận dụng được khoảng chống về giá và ghi nhận lợi nhuận bứt tốc.

Tuy nhiên, điều này khó có thể lặp lại vào năm 2019 khi sức nóng của thị trường Trung Quốc đang có dấu hiệu hạ nhiệt từ cuối quý III, trong khi giá cá đầu vào tăng mạnh những tháng cuối năm, một phần do đặc thù ngành, phần khác do thiếu hụt nguồn cung. Kết quả kinh doanh quý III/2018 ghi nhận doanh thu giảm 4% và lợi nhuận giảm 3% so với cùng kỳ năm 2017 là những dấu hiệu thể hiện sự chững lại trong hoạt động kinh doanh của IDI.

Từ những phân tích trên, có thể nói, nhiều khả năng lợi nhuận năm 2019 của IDI khó vượt qua được con số của năm 2018. Bởi vậy, lợi nhuận sau thuế từ hoạt động cốt lõi của ASM được dự báo cũng không có gì sáng sủa hơn trong năm nay. Ở mặt tích cực nhất, giả sử ASM vẫn sẽ ghi nhận khoảng 340 tỷ lợi nhuận sau thuế từ hoạt động cốt lõi, cộng với các khoản lợi nhuận phát sinh thường xuyên từ hoạt động tài chính, thì con số tổng lợi nhuận sau thuế năm 2019 cũng chỉ vào khoảng 400 tỷ đồng, giảm 65% so với ước lợi nhuận sau thuế năm 2018.

Vấn đề đề thứ ba đó là chỉ số P/E không có tỷ suất chiết khấu, nên phải so sánh một cách tương đối giữa P/E với việc gửi ngân hàng. Khi lãi suất huy động ở mặt bằng thấp và với mức P/E bằng X, cổ phiếu có thể được coi là rẻ một cách tương đối, nhưng nếu lãi suất tăng lên nhanh chóng thì con số X đó có thể sẽ trở nên đắt đỏ.

Tại Việt Nam, mặt bằng chung lãi suất huy động của 10 năm gần đây vào khoảng 10%/năm. Trong bối cảnh hiện tại, mức lãi suất này có thể sẽ hiện hữu vào năm 2019.

Áp dụng "quy tắc 72 (*)", chúng ta sẽ mất 7,2 năm để đạt gấp đôi số vốn. Lúc này, với một doanh nghiệp không tăng trưởng và kém an toàn hơn so với gửi ngân hàng thì mức P/E lớn hơn 7,2 lần đã là đắt.

Với một doanh nghiệp mà có dấu hiệu rủi ro về quản trị và tài chính, con số 7,2 lần còn đắt đỏ hơn nhiều, bởi khi đầu tư vào một tài sản có rủi ro cao, nhà đầu tư luôn cần một khoảng thời gian hoàn vốn ngắn hơn. Với ASM, việc lợi nhuận sau thuế năm 2019 dự kiến sẽ suy giảm khoảng 65% so với ước lợi nhuận của năm 2018 thì P/E dự phóng năm 2019 tương ứng khoảng 5 lần.

Định giá là một bộ môn nghệ thuật nhiều hơn là khoa học. Chính vì thế, mỗi người sẽ có một góc nhìn về định giá khác nhau. Dù vậy, ngay cả khi bỏ qua những rủi ro về quản trị, kinh doanh hay tài chính, bạn có sẵn sàng trả giá ở mức P/E 5 lần cho một doanh nghiệp trong trạng thái tích cực nhất vẫn tăng trưởng âm 60% vào năm 2019 và nhiều khả năng những năm sau đó sẽ khó duy trì được mức tăng trưởng dương?

(*): Công thức 72 được tính bằng cách lấy 72 chia cho số lãi suất được hưởng mỗi kỳ tính lãi. Công thức này giúp xác định khoảng thời gian số vốn đầu tư được nhân đôi, tức là sinh lời 100%.