Lỗi hẹn với kế hoạch lợi nhuận 2018

Báo cáo tài chính (BCTC) quý IV/2018 cho thấy, CTCP Sản xuất và công nghệ Nhựa Pha Lê (mã PLP) đạt doanh thu 166,8 tỷ đồng, tăng 70,1% so với cùng kỳ năm 2017, nhưng do chi phí giá vốn tăng mạnh hơn, lên đến 100%, khiến lợi nhuận gộp chỉ tăng nhẹ so với cùng kỳ, đạt 30,4 tỷ đồng.

Cùng với đó, chi phí tài chính (chủ yếu là lãi vay) tăng 20,8% (đạt 5,8 tỷ đồng), chi phí quản lý tăng gấp 3 lần (đạt 5,5 tỷ đồng) khiến lợi nhuận sau thuế trong kỳ giảm 23,8%, đạt 12,5 tỷ đồn - đánh dấu quý suy giảm lợi nhuận thứ 2 liên tiếp. Trước đó, lợi nhuận quý III/2018 của PLP đã giảm 36,1% so với cùng kỳ năm 2017.

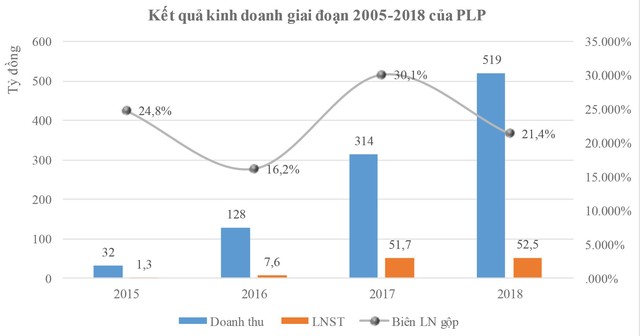

Lũy kế cả năm 2018, PLP ghi nhận doanh thu 525,7 tỷ đồng, tăng 67,4% so với năm 2017 và vượt 25,17% kế hoạch đề ra, nhưng lợi nhuận sau thuế chỉ mới hoàn thành 86% kế hoạch, đạt 52,47 tỷ đồng.

Mặt khác, việc lợi nhuận 2018 tăng trưởng thấp ở mức 1,5%, trong khi quy mô tài sản, nguồn vốn tăng tới 45,2% khiến các chỉ số hiệu suất sinh lời của PLP suy giảm đáng kể. Cụ thể, hiệu suất sinh lời trên tổng tài sản (ROA) và hiệu suất sinh lời trên vốn chủ sở hữu (ROE) bình quân năm 2018 đạt 10,3% và 23%, giảm so với mức 15,4% và 33% của năm 2017.

Biên lợi nhuận sụt giảm vì chi phí tăng cao

Tiền thân là CTCP Khoáng sản Pha Lê, được thành lập năm 2008, PLP hiện là một trong những doanh nghiệp sản xuất đá CaCO3 và phụ gia ngành nhựa lớn nhất cả nước. PLP đang sở hữu mỏ đá CaCO3 tại Núi Thung Hung, huyện Quỳ Hợp, tỉnh Nghệ An có diện tích khai thác là 5,24 ha, trữ lượng khoảng 5 triệu m3, được đánh giá cao về chất lượng, thời gian khai thác đến năm 2037 (22 năm kể từ khi cấp phép năm 2015). Gần đây, PLP có kế hoạch tìm kiếm các mỏ đá hoa trắng để mở rộng vùng nguyên liệu.

Giai đoạn đầu, sản phẩm chủ yếu của PLP là đá CaCO3 khai thác trực tiếp ở dạng thô, nhưng từ năm 2014, PLP đã đầu tư dây chuyền sản xuất hạt phụ gia Filler Masterbatch vốn được dùng làm chất độn cho sản xuất các sản phẩm nhựa công nghiệp và gia dụng với mục đích giảm giá thành sản xuất, tăng độ chịu nhiệt, độ bền cho sản phẩm…

Sau khi dây chuyền sản xuất hạt nhựa Filler Masterbatch hoàn thành và đi vào hoạt động từ quý II/2016, doanh thu của PLP đã tăng đột biến khi đây là loại sản phẩm có giá bán cao gấp 6-7 lần giá sản phẩm bột đá, thậm chí cao gấp 13-15 lần đá CaCO3 thông thường.

Trong khoảng 3 năm trở lại đây, tỷ trọng doanh thu từ bán Filler Masterbatch trong tổng doanh thu của PLP ngày càng tăng, từ mức 80% năm 2016 tăng lên 85% trong 2017 và đạt khoảng 90% trong 2018.

Tuy trong cơ cấu thành phần của Filler Masterbatch, bột đá CaCO3 chiếm khoảng 70-85% về khối lượng, hạt nhựa nguyên sinh chiếm khoảng 10-15%, nhưng do giá nguyên liệu này cao hơn bột đá hàng chục lần nên tỷ trọng giá hạt nhựa nguyên sinh chiếm tới 55-60% trong cơ cấu giá vốn.

Với đặc thù là sản phẩm được sản xuất từ chế phẩm dầu mỏ, giá hạt nhựa nguyên sinh phụ thuộc vào biến động giá dầu thô thế giới, vốn là yếu tố nằm ngoài khả năng kiểm soát của doanh nghiệp. Bên cạnh đó, nguồn cung cấp hạt nhựa nguyên sinh chủ yếu đến từ nhập khẩu.

Theo Hiệp hội Nhựa Việt Nam, mỗi năm Việt Nam phải nhập khẩu 3,5 triệu tấn nguyên vật liệu cho ngành nhựa, chưa kể các chất phụ gia, trong khi các doanh nghiệp trong nước chỉ đáp ứng được 900.000 tấn/năm.

Việc không tự chủ được nguồn nguyên vật liệu quan trọng và phải nhập khẩu khiến lợi nhuận của PLP chịu ảnh hưởng lớn trước những biến động của giá hạt nhựa thế giới, cũng như rủi ro tỷ giá.

Kết quả kinh doanh giai đoạn 2015-2018 của PLP.

Thực tế, trong giai đoạn giá dầu và tỷ giá có xu hướng tăng trong năm 2018, chi phí nguyên vật liệu của PLP đã bị đẩy lên cao hơn so với năm 2017, giá vốn hàng bán trong năm qua tăng 85,8% - cao hơn tốc độ tăng trưởng của doanh thu là 65%. Ðây là nguyên nhân chính khiến biên lợi nhuận gộp cả năm của PLP chỉ đạt 21,4%, giảm mạnh từ mức 30,1% của năm 2017. Trong đó, riêng quý IV/2018, biên lợi nhuận chỉ đạt 18,2% (cùng kỳ năm 2017 đạt 30,4%).

“Giá nguyên vật liệu mua vào để sản xuất sản phẩm hạt nhựa tăng so với cùng kỳ năm trước đẩy chi phí giá thành sản xuất tăng, trong khi giá bán trên thị trường được giữ ổn định cho khách hàng theo giá cũ”, PLP lý giải cho câu chuyện lợi nhuận ròng suy giảm trong nửa cuối năm 2018.

Trong bản cáo bạch vừa công bố, PLP thừa nhận, tuy thị trường tiêu thụ hạt Filler Masterbatch còn nhiều tiềm năng phát triển, nhưng mức độ cạnh tranh gay gắt, rào cản gia nhập ngành thấp. Khi nhu cầu thị trường tăng, số lượng doanh nghiệp mới gia nhập, mở rộng sản xuất tăng theo là một trong những khó khăn khiến Công ty khó điều chỉnh giá bán và mở rộng thị trường.

Nguồn vốn bị chiếm dụng, phụ thuộc vào vay nợ

Một điểm dễ thấy trong cấu trúc hoạt động của PLP là sự mất cân đối trong cơ cấu phải thu - phải trả, dẫn đến nguồn vốn bị chiếm dụng. BCTC của PLP cho biết, đến cuối năm 2018, giá trị các khoản phải thu là 172,2 tỷ đồng, tăng 95% so với đầu năm và chiếm 28,5% tổng tài sản.

Trong đó, có 111,5 tỷ đồng phải thu của khách hàng, còn lại là khoản trả trước cho người bán. Ở chiều ngược lại, khoản phải trả người bán chỉ là 27 tỷ đồng, tương đương 15,6% giá trị khoản phải thu.

Việc nguồn vốn bị chiếm dụng nhiều khả năng đến từ sự phụ thuộc vào các khách hàng lớn trong hoạt động kinh doanh của PLP. Tuy BCTC quý IV/2018 chưa thuyết minh chi tiết về các đối tác có khoản phải thu lớn, nhưng trong các BCTC trước đó, một số tên tuổi thường xuyên xuất hiện là Công ty TNHH Thương mại Nhựa Hà Nội, Global New Material Limited, Rakka Al-khaleẹ International LLC… Trong đó, Nhựa Hà Nội là đối tác phân phối sản phẩm tại thị trường trong nước, Global New Material Limited và Rakha Al-khaleej International LLC là những khách hàng lớn nhập khẩu Filler Masterbatch của PLP.

Tính chung trong 2 năm qua, dù lợi nhuận liên tục gia tăng, song hoạt động kinh doanh chính lại chưa đem về dòng tiền cho PLP. Năm 2017, dòng tiền hoạt động kinh doanh âm 39,6 tỷ đồng, chủ yếu do tiền chi trả cho bên cung cấp hàng hóa, dịch vụ, nguyên vật liệu tăng mạnh. Tương tự, việc đẩy mạnh đầu tư cũng khiến dòng tiền đầu tư thường xuyên âm, kết quả là dòng tiền hoạt động chủ yếu phụ thuộc vào vốn vay, nợ và lãi vay tăng mạnh.

Ðến cuối năm 2018, PLP đang có số dư nợ phải trả lên đến 350 tỷ đồng, tăng 65% so với đầu năm. Trong đó, nợ vay chiếm đến 89% nợ phải trả và 52% tổng nguồn vốn.

Tính từ đầu năm 2016 đến cuối năm 2018, nợ vay của PLP đã tăng 3,3 lần. Trong năm 2018, lãi vay hạch toán vào chi phí hoạt động kinh doanh là 22,2 tỷ đồng, tăng 35% so với năm 2017 và gấp 4 lần năm 2016.

Ngược lại, tỷ lệ tiền mặt trên tổng tài sản lại giảm mạnh. Tại thời điểm cuối năm 2018, số dư tiền và tương đương tiền của PLP là 22,3 tỷ đồng, chỉ tương đương 3,4% tổng tài sản và 7,5% các khoản nợ ngắn hạn. Ðiều này cho thấy, khả năng thanh toán của PLP phụ thuộc nhiều vào việc thu hồi các khoản phải thu và xoay vòng nợ.

Với kế hoạch tiếp tục huy động dòng tiền cho đầu tư, mở rộng kinh doanh làm tăng nhu cầu vốn lưu động, chắc chắn số vay nợ của PLP sẽ chưa thể dừng lại. Trong bối cảnh đó, việc hoàn tất đợt huy động vốn đang triển khai sẽ có vai trò quan trọng giúp PLP giảm bớt áp lực dòng tiền và không để rủi ro vay nợ vượt tầm kiểm soát. Tuy vậy, PLP cũng sẽ phải đối mặt với rủi ro pha loãng.

Áp lực pha loãng lên kết quả kinh doanh 2019

Ngày 19/2 vừa qua, PLP đã chốt danh sách cổ đông để trả cổ tức bằng cổ phiếu với tỷ lệ 10% và chào bán cổ phiếu ra công chúng với tỷ lệ 1:1 tại mức giá 12.000 đồng/cổ phiếu theo phương án đã được thông qua tại Ðại hội đồng cổ đông (ÐHCÐ) thường niên 2018. Nếu thành công, vốn điều lệ của PLP sẽ tăng lên 315 tỷ đồng, gấp 2,1 lần so với cuối năm 2018.

Với 15 triệu cổ phiếu chào bán, đợt tăng vốn này dự kiến sẽ đem về 180 tỷ đồng cho PLP. Trong số này, 50 tỷ đồng được sử dụng để đầu tư nâng cao năng lực sản xuất của chi nhánh Nghệ An và nhà máy Hải Phòng, 60 tỷ đồng đầu tư dây chuyền sản xuất đá ốp lát nhân tạo và 70 tỷ đồng dùng để bổ sung vốn lưu động.

Năm 2018, trong các công bố kết quả kinh doanh từ quý II đến quý IV, PLP cho biết, Công ty đã hoàn thành việc chuyển dây chuyền bột đá về Nghệ An, triển khai lắp đặt và đang chạy thử 2 dây chuyền tráng phủ axit tăng công suất và chất lượng sản xuất Filler Masterbatch. Vốn tài trợ cho các hoạt động này được PLP huy động từ nguồn vốn vay, nên áp lực dòng tiền tài chính tăng cao trong năm 2018.

Quy mô vốn điều lệ tăng gấp đôi, dây chuyền mới cần thời gian đầu tư và khi đưa vào vận hành cũng chưa thể chạy hết công suất, trong khi chi phí khấu hao, lãi vay tăng làm tăng giá vốn và chi phí tài chính, lợi nhuận năm 2019 của PLP được dự báo sẽ khó theo kịp đà tăng vốn và gây áp lực pha loãng đáng kể lên thị giá cổ phiếu.

Theo kế hoạch kinh doanh năm 2019 do Ban Tổng giám đốc tạm xây dựng (theo thông tin Bản cáo bạch), PLP dự kiến đạt 741 tỷ đồng doanh thu và 69 tỷ đồng lãi sau thuế trong, tăng khoảng 13% so với lợi nhuận kế hoạch và 32% so với thực hiện trong năm 2018.

Trên thị trường, thị giá cổ phiếu PLP đang có diễn biến thiếu tích cực. Ðóng cửa phiên giao dịch ngày 22/2 tại 11.900 đồng/cổ phiếu, thị giá PLP đã giảm 15% trong 3 tháng qua và giảm 42% so với mức giá hồi đầu năm 2018.

Với mức bội số giá trên thu nhập (P/E) ước tính trên lợi nhuận sau thuế dự kiến 2019 và lượng cổ phiếu phát hành thêm đạt 5,75 lần, con số này của PLP không quá cao hơn so với các doanh nghiệp nhựa và nguyên liệu nhựa trên thị trường.

Giá dầu đang trong xu hướng điều chỉnh sau giai đoạn tăng mạnh là điều kiện thuận lợi để PLP giảm giá vốn, cải thiện biên lợi nhuận nhờ khả năng giá hạt nhựa giảm theo. Tuy vậy, bức tranh tài chính - kinh doanh - dòng tiền của PLP vẫn còn nhiều điểm cần có giải pháp xử lý và được thông tin rõ ràng trước thềm ÐHCÐ năm 2019.