Nhịp giảm sẽ mở ra điểm vào hấp dẫn

VN-Index đã chịu áp lực chốt lời ngay sau phiên lập đỉnh lịch sử gần mốc 1.560 điểm. Đợt điều chỉnh lần này phản ánh hai yếu tố đã tích tụ từ trước: nhu cầu hiện thực hóa lợi nhuận sau chuỗi tăng mạnh và động thái chủ động giảm sử dụng margin từ các nhà đầu tư trong bối cảnh rủi ro điều chỉnh kỹ thuật và rủi ro vĩ mô ngắn hạn.

Việc khối ngoại bán ròng cũng góp phần khuếch đại đà giảm, trong bối cảnh đồng USD mạnh lên gây áp lực tỷ giá và gia tăng tâm lý thận trọng trên toàn thị trường.

Ngoài ra, những lo ngại xoay quanh khả năng áp dụng thuế thu nhập cá nhân bổ sung đối với hoạt động đầu tư bất động sản và chứng khoán cũng ảnh hưởng đến tâm lý, dù các đề xuất này hiện vẫn đang trong giai đoạn lấy ý kiến và chưa được áp dụng.

Chúng tôi có quan điểm thận trọng trong ngắn hạn, vì việc điều chỉnh kỹ thuật sâu hơn có thể xảy ra. Tuy nhiên, như đã đề cập trước đó, chúng tôi xem nhịp điều chỉnh hiện tại là cơ hội để thị trường tích lũy và tạo nền tảng cho giai đoạn tăng trưởng tiếp theo. Trong kịch bản môi trường vĩ mô và địa chính trị đã ổn định hơn rất nhiều, chúng tôi kỳ vọng nhịp giảm này sẽ mở ra điểm vào hấp dẫn cho các chủ đề đầu tư trọng tâm mà chúng tôi đã khuyến nghị.

|

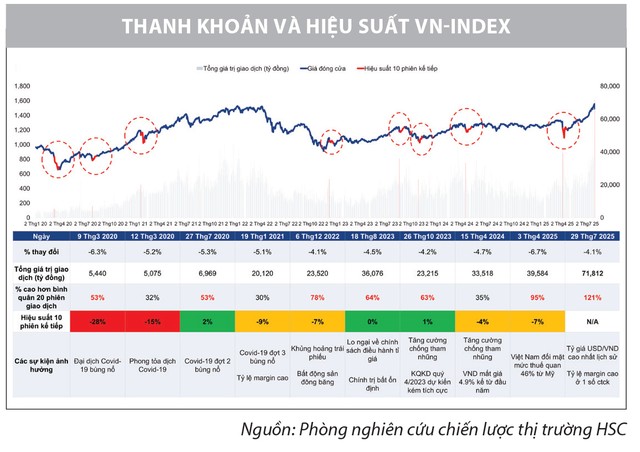

Quay lại phiên thứ Ba, ngày 29/7/2025, dữ liệu lịch sử từ năm 2021 cho thấy, khi VN-Index giảm hơn 4% chỉ trong một phiên, đi kèm với giá trị giao dịch tăng vọt 30 - 90% so với mức trung bình 20 phiên, thị trường thường bước vào nhịp điều chỉnh kỹ thuật với biên độ từ 6 - 15% trong 10 phiên kế tiếp (xem đồ thị 2).

Hầu hết các trường hợp này chỉ là điều chỉnh ngắn hạn, ngoại lệ duy nhất là đợt lao dốc do dịch Covid-19 - một sự kiện mang tính bất thường. Cũng cần lưu ý, rằng thị trường đã tăng mạnh từ đầu tháng 7/2025, với nhiều cổ phiếu ghi nhận mức tăng hai chữ số, giá trị giao dịch bình quân mỗi ngày (không tính thỏa thuận) thường xuyên vượt mốc 30.000 tỷ đồng.

Với bối cảnh hiện tại, chúng tôi đánh giá, các yếu tố nền tảng gây ra đợt giảm này nhẹ hơn so với các lần trước đó. Do đó, tỷ lệ điều chỉnh có thể sẽ dừng lại ở mức vừa phải (5 - 10%).

Thị trường chứng khoán hiếm khi tăng theo đường thẳng và phiên điều chỉnh ngày 29/7 vừa qua là minh chứng rõ nét cho điều đó. Tuy nhiên, chúng tôi đánh giá, đây là diễn biến tích cực, góp phần làm nguội trạng thái quá mua. Một điểm đáng chú ý là, mặc dù tổng số dư nợ đòn bẩy toàn thị trường đang ở mức cao kỷ lục, tỷ lệ đòn bẩy trên vốn chủ sở hữu của các công ty chứng khoán vẫn ở mức thấp, do vốn chủ đã và đang được tăng đều đặn. Vì vậy, thanh khoản vẫn còn dư địa cải thiện và dòng tiền chờ đợi mua vào ở nhịp chỉnh vẫn hiện hữu.

|

Triển vọng và cơ hội đầu tư trung - dài hạn

Chúng tôi đánh giá, có một số nhóm ngành đang nổi bật và có tiềm năng tăng trưởng tốt trong nửa cuối năm 2025, trong bối cảnh thanh khoản thị trường gia tăng mạnh và các chính sách hỗ trợ vĩ mô dần phát huy hiệu quả.

Chứng khoán là một trong những ngành hưởng lợi rõ nét nhất từ sự bùng nổ thanh khoản. Giá trị giao dịch bình quân mỗi ngày trong tháng 7 đã vọt lên mức kỷ lục 34.700 tỷ đồng, vượt xa mức trung bình 19.200 tỷ đồng trong nửa đầu năm. Diễn biến này phản ánh sự tham gia ngày càng mạnh mẽ của nhà đầu tư cá nhân, cũng như kỳ vọng ngày càng lớn về khả năng thị trường được nâng hạng bởi FTSE trong tháng 9 tới. Dòng vốn ngoại bắt đầu quay trở lại, khi nhà đầu tư nước ngoài chủ động giải ngân đón đầu khả năng các quỹ chỉ số thụ động sẽ cơ cấu lại danh mục. Những yếu tố này góp phần củng cố triển vọng lợi nhuận cho các công ty chứng khoán trong các quý tới.

Ngân hàng cũng là một nhóm ngành tiềm năng trong giai đoạn nửa cuối năm, khi nền kinh tế tiếp tục đà tăng trưởng. Chúng tôi kỳ vọng, lợi nhuận ngành này sẽ cải thiện, không chỉ nhờ tín dụng tăng mà còn nhờ áp lực trích lập dự phòng giảm bớt. Một điểm sáng gần đây là việc tiến tới luật hóa Nghị quyết số 42/2017/QH14 của Quốc hội về xử lý nợ xấu, giúp đẩy nhanh quá trình thu hồi tài sản bảo đảm và cải thiện chất lượng bảng cân đối kế toán của các ngân hàng.

Bất động sản bắt đầu xuất hiện tín hiệu hồi phục. Chính phủ đã đạt tiến triển đáng kể trong việc tháo gỡ các nút thắt pháp lý, đồng thời đẩy mạnh cải cách thủ tục hành chính thông qua các đề án sáp nhập tỉnh, thành phố, tái cấu trúc bộ máy địa phương. Những chuyển biến này được kỳ vọng sẽ khơi thông nguồn cung, củng cố niềm tin người mua và đưa thị trường trở lại quỹ đạo tăng trưởng bền vững, dựa trên nhu cầu thực.

Nhóm cổ phiếu khu công nghiệp đang dần thu hút lại sự chú ý của nhà đầu tư, khi chính sách thuế thương mại với Mỹ chính thức có hiệu lực từ ngày 1/8/2025. Việt Nam đã đàm phán thành công mức thuế 20%, được đánh giá là đủ sức cạnh tranh so với Indonesia và Philippines (cùng khoảng 19%) và thậm chí tương đương với các thị trường không mang tính đối trọng trực tiếp như Đài Loan (Trung Quốc) với 20%. Trong khi đó, đối thủ lớn nhất về thu hút FDI là Ấn Độ sẽ phải đối mặt với mức thuế cao hơn (25%) và có thể chịu thêm 10% do nằm trong khối BRICS.

Cuối cùng, xây dựng và vật liệu xây dựng là nhóm ngành nhiều khả năng sẽ được hưởng lợi trực tiếp từ đà giải ngân vốn đầu tư công - hiện đang ở mức độ mạnh mẽ nhất từ trước tới nay. Chúng tôi cho rằng, các doanh nghiệp trong lĩnh vực này sẽ được hưởng lợi lớn trong chu kỳ xây dựng mới của Việt Nam, đặc biệt tại các dự án hạ tầng trọng điểm, giao thông và đô thị.