Kinh doanh thua lỗ, DTL tính hủy niêm yết

Hội đồng quản trị DTL vừa công bố Nghị quyết thực hiện lấy ý kiến cổ đông bằng văn bản về việc hủy niêm yết tự nguyện tại Sở Giao dịch chứng khoán TP.HCM (HOSE), thời gian chốt danh sách dự kiến vào ngày 18/10/2019.

Cũng theo kế hoạch này, sau khi hủy niêm yết, DTL sẽ đưa cổ phiếu lên đăng ký giao dịch trên sàn đại chúng chưa niêm yết UPCoM.

Kế hoạch hủy niêm yết này được công bố sau khi HOSE tiếp tục duy trì diện cảnh báo đối với cổ phiếu DTL do lợi nhuận sau thuế của Công ty mẹ DTL tại Báo cáo tài chính hợp nhất soát xét bán niên 2019 âm 37,6 tỷ đồng. Như vậy, đến nay DTL đã thua lỗ trong 3 quý liên tiếp, từ quý IV/2018 đến quý II/2019.

Thành lập từ năm 2001 với vốn điều lệ 6 tỷ đồng, DTL là doanh nghiệp sản xuất và kinh doanh các sản phẩm tôn, thép như thép lá cán nguội, tôn lạnh, tôn kẽm, tôn lạnh màu/tôn màu, thép hộp, ống thép…

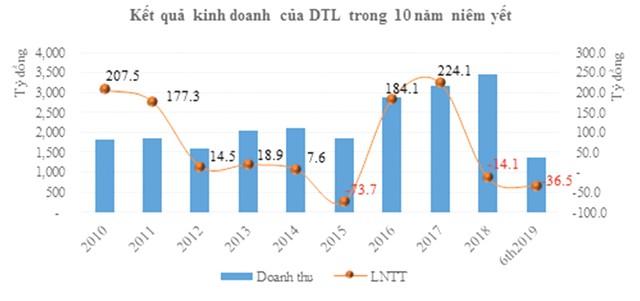

Sau giai đoạn 2012-2015 gặp nhiều khó khăn với đỉnh điểm là thua lỗ 73,7 tỷ đồng trong năm 2015, bước sang năm 2016 - “năm vàng” của ngành thép Việt Nam khi một mặt hưởng lợi từ thị trường xây dựng, bất động sản tăng trưởng mạnh mẽ, mặt khác là giá cả sắt thép tăng trong khi Công ty có sẵn tồn kho và mua hàng giá thấp, đã giúp lợi nhuận của DTL liên tục được cải thiện.

Kết thúc năm 2016, DTL ghi nhận 184 tỷ đồng lợi nhuận trước thuế và tăng lên 241 tỷ đồng trong năm 2017 - cũng là năm có lợi nhuận tốt nhất từ khi thành lập. Ðây cũng là giai đoạn thị giá DTL tăng từ dưới 20.000 đồng/cổ phiếu lên đến hơn 55.000 đồng/cổ phiếu.

Trong nửa đầu năm 2018, tình hình kinh doanh của DTL vẫn lạc quan với 1.524 tỷ đồng doanh thu và 59,7 tỷ đồng lãi trước thuế. Tuy nhiên, những khó khăn chồng chất trong nửa cuối năm, nhất là trong quý IV/2018, đã xóa sạch thành quả thu được và khiến cả năm lỗ 14,1 tỷ đồng.

Chi phí sản xuất tăng cao trong khi giá bán không tăng tương ứng, doanh thu xuất khẩu giảm mạnh do các thị trường xuất khẩu chính áp dụng các biện pháp phòng vệ thương mại… là những vấn đề khiến DTL thua lỗ.

Trong nửa đầu năm 2019, tình hình cũng chưa được cải thiện. Doanh thu 6 tháng giảm 10% so với cùng kỳ 2018, trong khi giá vốn chỉ giảm 4% khiến biên lợi nhuận gộp bị thu hẹp xuống 4,5% từ mức 10,4% cùng kỳ.

Cùng với đó, chi phí bán hàng, chi phí quản lý và chi phí tài chính đồng loạt gia tăng khiến DTL tiếp tục thua lỗ.

Kinh doanh khó khăn cũng khiến cơ cấu tài sản, nguồn vốn của DTL trở nên mất cân đối. Tính đến cuối tháng 6/2019, lượng hàng tồn kho đạt 1.863 tỷ đồng, tăng 16,4% so với đầu năm và chiếm 62,9% tổng tài sản.

Trong khi đó, tiền và tương đương tiền chỉ là 50,2 tỷ đồng, chiếm 1,96% tổng tài sản - là mức thấp đối với một doanh nghiệp có hoạt động thương mại mạnh như DTL.

Tồn kho cao khiến DTL phải đẩy mạnh vay nợ, chủ yếu là vay ngắn hạn để bổ sung vốn lưu động. Tính đến cuối tháng 6/2019, DTL đang có 1.158,6 tỷ đồng nợ vay ngắn hạn.

Chi phí lãi vay riêng nửa đầu năm nay đạt 41,6 tỷ đồng, tăng 63,1% so với cùng kỳ 2018, tương đương 2/3 lợi nhuận gộp. Hệ số khả năng thanh toán lãi vay (EBIT/lãi vay) vỏn vẹn 0,12 lần.

Kinh doanh khó khăn, lợi nhuận suy giảm khiến thị giá cổ phiếu DTL liên tục giảm. Ðến cuối tháng 9/2019, giá trị vốn hóa của DTL đã giảm hơn 50% so với mức đỉnh đầu tháng 4/2018.

Sau thông tin dự kiến hủy niêm yết tự nguyện, cổ phiếu DTL đóng cửa phiên 27/9 tại mức giá sàn 26.000 đồng/cổ phiếu và hiện vẫn trong xu hướng giảm.

Thế khó cho cổ đông nhỏ

Trái ngược với xu hướng tìm cách đưa cổ phiếu lên sàn niêm yết để quảng bá tên tuổi, tiếp cận thị trường vốn dài hạn, tạo nơi giao dịch cho cổ đông và minh bạch hóa hoạt động, những năm gần đây, mỗi năm vẫn có hàng chục doanh nghiệp rời sàn niêm yết.

Bên cạnh những trường hợp bị hủy niêm yết bắt buộc do vi phạm công bố thông tin, kinh doanh thua lỗ, một lượng không nhỏ doanh nghiệp xin hủy niêm yết tự nguyện như Công ty cổ phần Thế kỷ 21 (mã C21), Công ty cổ phần Tập đoàn Thủy sản Minh Phú (mã MPC), Công ty cổ phần Nhà Khánh Hội (mã KHA)…

Có nhiều lý do để doanh nghiệp xin tự nguyện hủy niêm yết, phổ biến có thể kể đến là doanh nghiệp muốn tập trung tái cấu trúc để cải thiện hiệu quả sản xuất - kinh doanh, hoặc giá trị cổ phiếu trên thị trường chứng khoán không phản ánh đúng giá trị doanh nghiệp khiến công ty gặp khó khăn trong kế hoạch phát hành cổ phiếu, hay do việc duy trì niêm yết tốn chi phí lớn trong khi công ty không có mục đích huy động vốn…

Mỗi doanh nghiệp đều có những lý do khác nhau để thuyết phục cổ đông đồng thuận với phương án được Hội đồng quản trị đề xuất. Tuy vậy, điểm chung trong các câu chuyện hủy niêm yết tự nguyện này là đều nhận được ý kiến trái chiều từ cổ đông và thị trường, nhất là khó thuyết phục các cổ đông nhỏ lẻ.

Lý do bởi nhà đầu tư, cổ đông đánh giá việc tái cơ cấu hoạt động để hiệu quả hơn không liên quan nhiều đến vấn đề niêm yết. Bởi trên thực tế, không ít doanh nghiệp niêm yết vẫn có thể tái cơ cấu, chuyển đổi mô hình kinh doanh cho phù hợp và hiệu quả hơn.

Ðối với vấn đề phát hành, việc ở trên sàn niêm yết thậm chí còn có lợi hơn, vì doanh nghiệp sẽ được đánh giá cao hơn về tính minh bạch, qua đó thu hút được nhiều nhà đầu tư hơn, dễ khẳng định tên tuổi, uy tín hơn.

Còn nếu muốn thanh khoản cổ phiếu được cải thiện, doanh nghiệp cần tập trung hoạt động hiệu quả hơn, thực hiện công tác truyền thông, quan hệ nhà đầu tư tốt hơn, bởi thực tế là sàn niêm yết mới là nơi thu hút được dòng tiền lớn trên thị trường chứng khoán, chứ không phải sàn đại chúng chưa niêm yết.

Chính vì thế, việc doanh nghiệp từ niêm yết “xin” xuống UPCoM giống như là “một bước lùi” và khiến nhà đầu tư không khỏi e ngại về mục đích thực hiện.

Bởi lẽ sự khác nhau giữa niêm yết hay đăng ký giao dịch hiện nay chủ yếu nằm ở vấn đề minh bạch thông tin.

Khi còn niêm yết, doanh nghiệp phải tuân thủ các quy định về công bố thông tin định kỳ chặt chẽ trong khung thời gian xác định, mật độ và yêu cầu công bố thông tin cũng cao hơn.

Trong khi đó, trên UPCoM, nghĩa vụ công bố thông tin giảm nhẹ đáng kể, nên các cổ đông bên ngoài, nhất là các cổ đông nhỏ lẻ, vốn đã khó khăn và thiệt thòi trong việc tiếp cận với thông tin về doanh nghiệp, nay sẽ càng khó khăn hơn.

Không còn niêm yết, doanh nghiệp sẽ lơ là hơn việc minh bạch thông tin, điều này có thể tác động tiêu cực đến thị giá và khi giá cổ phiếu lao dốc, các cổ đông nhỏ lẻ có thể sẽ phải bán ra cổ phiếu với giá thấp, tạo điều kiện cho các cổ đông khác mua vào với giá rẻ.

Ðây cũng là cơ sở cho những ý kiến còn lo ngại việc hủy niêm yết được sử dụng như là một cách để một hay nhiều nhóm cổ đông có cơ hội đạt được mục đích riêng.

Thực tế, có không ít doanh nghiệp nhiều năm làm ra lợi nhuận tốt, nhưng không chia cổ tức cho cổ đông, chỉ sau khi hủy niêm yết mới đẩy mạnh các kế hoạch phân phối lợi nhuận, cổ tức, làm ảnh hưởng tới quyền lợi của cổ đông.

Trở lại với câu chuyện tại DTL, mặc dù chưa công bố nguyên nhân xin hủy niêm yết, nhưng với tình hình kinh doanh gần đây, lý do hủy niêm yết của DTL được đánh giá không khác với những trường hợp hủy niêm yết tự nguyện những năm qua.

Không khó để dự đoán về kết quả phương án hủy niêm yết tự nguyện của DTL, khó khăn lúc này đang được đẩy về phía các cổ đông nhỏ, khi mà thị giá cổ phiếu liên tục sụt giảm, kết quả kinh doanh tiếp tục thua lỗ.

Niêm yết từ năm 2010, ngoại trừ thời gian đầu giao dịch cổ phiếu sôi động, thanh khoản của DTL giai đoạn sau đó khá hạn chế, chỉ từ vài chục đến vài trăm đơn vị khớp lệnh mỗi phiên, có giai đoạn gần như không có giao dịch.

Thanh khoản bình quân 30 phiên gần nhất của cổ phiếu này chỉ vỏn vẹn 35 cổ phiếu. Trong suốt hơn 9 năm niêm yết, DTL cũng mới chỉ chào bán cổ phiếu cho cổ đông 1 lần duy nhất vào năm 2014, thu về hơn 70 tỷ đồng.

Nguyên nhân chính khiến thanh khoản cổ phiếu DTL hạn chế là do cơ cấu cổ đông quá cô đặc, với khoảng 93% lượng cổ phiếu đang được nắm giữ bởi các cổ đông lớn và cổ đông nội bộ, chủ yếu là các thành viên trong gia đình ông Nguyễn Thanh Nghĩa, Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc Công ty.

Việc cổ đông nội bộ nắm giữ đa phần cổ phiếu sẽ giúp gắn liền lợi ích của cổ đông với Ban điều hành, tạo sự thống nhất trong định hướng hoạt động, điều hành, hạn chế mâu thuẫn giữa các nhóm cổ đông…, nhưng ngược lại cũng gây e ngại hơn cho các nhà đầu tư cả về yếu tố thanh khoản cũng như minh bạch.

Với 93% cổ phần được sở hữu bởi các cổ đông lớn và cổ đông nội bộ, không khó để dự đoán kết quả về phương án hủy niêm yết tự nguyện khi được đưa ra lấy ý kiến của DTL.

Khó khăn lúc này rõ ràng đang được đẩy về phía các cổ đông nhỏ, khi mà thị giá cổ phiếu liên tục sụt giảm, kết quả kinh doanh tiếp tục thua lỗ.

Nhà đầu tư sẽ phải quyết định tiếp tục nắm giữ cổ phiếu với hy vọng lạc quan về ngày doanh nghiệp vượt qua khó khăn, thị giá phục hồi - vốn là yếu tố “ở thì tương lai”, hay sẽ chấp nhận bán ra cắt lỗ trước những tin tức kém lạc quan ngày càng nhiều hơn.

Tuy vậy, phương án bán cổ phiếu có lẽ cũng không dễ dàng nếu không chấp nhận tiếp tục hạ sâu giá bán. Cổ đông cũng có thể chờ đợi một phương án cổ đông lớn sẽ mua lại cổ phiếu trước khi hủy niêm yết như C21, TRI hay KHA đã từng thực hiện.

Tuy nhiên, với tình hình hiện tại, khả năng DTL có thể mua lại cổ phiếu ở mức giá tốt cho cổ đông không được đánh giá cao.