Margin chưa nở ra tương xứng

Dòng tiền cho vay ký quỹ (margin) luôn là động lực quan trọng của thị trường. Khi thị trường tăng, nhu cầu sử dụng margin nhiều hơn và tổng dư nợ ký quỹ sẽ nở ra tương ứng. Điều này là phổ biến ở tất cả các thị trường.

Trong tháng 2/2021, nhiều thị trường chứng khoán lớn trên thế giới vượt đỉnh hoặc vượt ngưỡng kháng cự quan trọng. Đương nhiên, một diễn biến không có gì bất ngờ là lượng dư nợ margin cũng đạt mức kỷ lục. Ở Mỹ, theo số liệu ngày 19/2, tổng dư nợ cho vay ký quỹ lần đầu tiên chạm ngưỡng 800 tỷ USD.

|

Dư nợ margin trên thị trường Mỹ tạo đỉnh mới. |

Tại Việt Nam, chính sách liên quan đến margin có tác động không nhỏ đến thị trường chứng khoán.

Động thái siết margin như Thông tư 36/2014/TT-BTC năm 2014, hay dư địa cho vay margin cạn kiệt đối với các cổ phiếu trụ khi chỉ số tạo đỉnh năm 2018 góp phần dẫn đến việc thị trường sụt giảm sau đó.

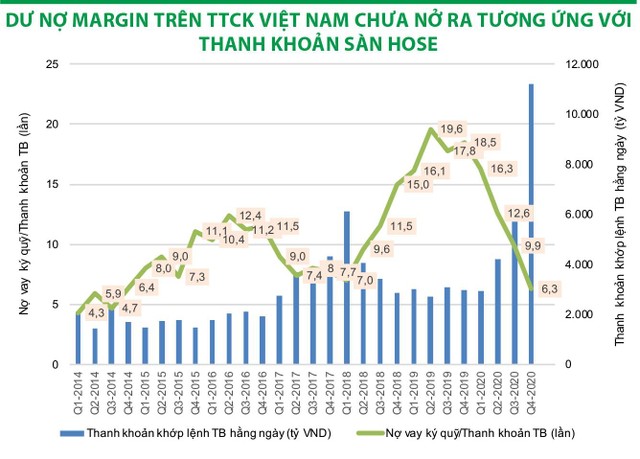

Hiện tại, khi chỉ số VN-Index tiệm cận ngưỡng 1.200 điểm, tổng dư nợ margin của thị trường đạt kỷ lục mới. Theo số liệu thống kê từ báo cáo tài chính quý IV/2020 của các công ty chứng khoán, dư nợ margin toàn thị trường đạt trên 70.000 tỷ đồng, tăng gần 10.000 tỷ đồng so với thời điểm cuối quý III/2020.

Tuy nhiên, nếu so sánh với mức độ gia tăng của thanh khoản, mức độ gia tăng margin chưa tương xứng.

|

Theo tính toán, thanh khoản khớp lệnh trung bình trên Sở Giao dịch chứng khoán TP.HCM (HOSE) trong quý IV/2020 đạt khoảng 11.200 tỷ đồng/phiên. Theo đó, tỷ số tổng lượng dư nợ ký quỹ/thanh khoản trung bình hằng ngày chỉ là 6,3 lần, đây là một trong những mức thấp nhất kể từ năm 2015 và thấp hơn cả khi VN-Index tạo đỉnh trong quý I/2018.

|

Từ đầu năm 2021 đến nay, thanh khoản khớp lệnh trung bình tăng lên 14.400 tỷ đồng/phiên, dư nợ margin/thanh khoản trung bình ước tính chưa đến 5 lần. Tỷ số này cho thấy, margin chưa đáp ứng được nhu cầu giao dịch của nhà đầu tư, đặc biệt khi thanh khoản thời điểm hiện tại phụ thuộc rất nhiều vào nhà đầu tư cá nhân.

Nguồn cung margin dần cạn

Năng lực hạ tầng thị trường chưa đáp ứng đủ nhu cầu thị trường là một trong những nguyên nhân chính gây ra đợt giảm mạnh của chỉ số VN-Index trong tháng 1/2021. Ngoài việc hệ thống của HOSE trong tình trạng quá tải thì năng lực đáp ứng nhu cầu cho vay ký quỹ cũng là một yếu tố đáng chú ý. Một số công ty chứng khoán đi đến điểm tới hạn về tổng lượng cho vay ký quỹ và không thể cho khách hàng vay thêm. Rõ ràng, đó là những yếu tố rủi ro mà nhà đầu tư cá nhân không đáng phải nhận.

|

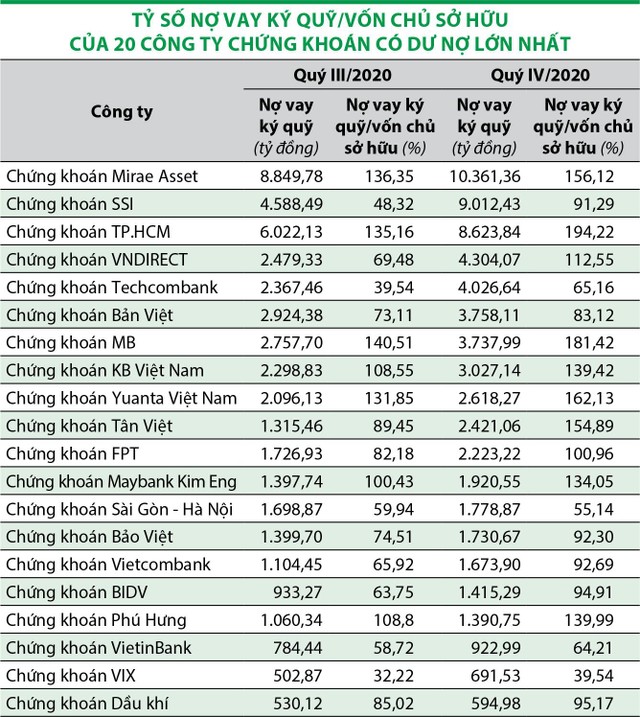

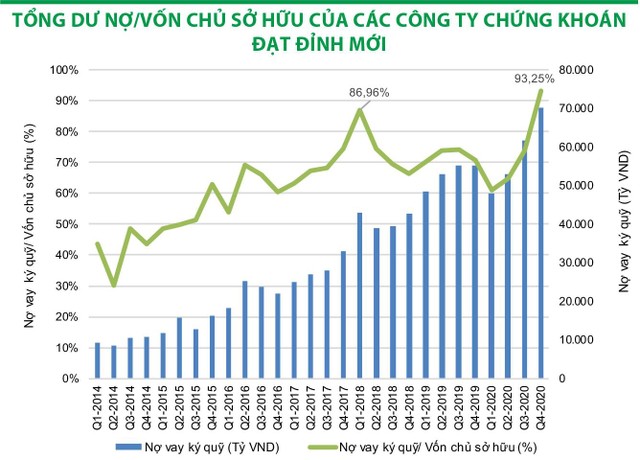

Cụ thể, với tổng dư nợ hơn 70.000 tỷ đồng, hệ số tổng dư nợ/vốn chủ sở hữu của toàn bộ các công ty chứng khoán đạt mức cao nhất trong lịch sử, dù khối công ty này đã thực hiện tăng vốn trong thời gian trước đó. Theo số liệu báo cáo quý IV/2020, tỷ lệ này đạt 93,25%, vượt qua cả mức đỉnh quý I/2018. Không ít công ty gần chạm ngưỡng cho phép theo quy định là được cho vay tối đa 200% vốn chủ sở hữu.

Phát hành mới sẽ là chủ đề nóng

Thị trường chứng khoán luôn tồn tại những bất ngờ mà bất kỳ ai cũng khó lường trước được. Các công ty chứng khoán như vậy. Chắc ít người ngờ được rằng, thời điểm hiện tại, thanh khoản thị trường lại tăng nhanh đến vậy.

Nếu không có sự quá tải của hệ thống, thanh khoản thị trường được nhìn nhận sẽ tăng mạnh hơn và khi đó các công ty chứng khoán bị động hơn. Công ty chứng khoán không thể vui khi không phục vụ được nhu cầu khách hàng, nhưng sự thiếu chuẩn bị của nhiều công ty gây ra sự “khó chịu” cho khách hàng.

Ngoài hoạt động cho vay kỹ quỹ, sắp tới, dự kiến có nhiều hoạt động mà công ty chứng khoán cần thêm vốn.

Thông tư 120/2020/TT-BTC của Bộ Tài chính hướng dẫn về giao dịch trên thị trường chứng khoán có hiệu lực từ ngày 15/2/2021 đã mở đường cho giao dịch trong ngày (T+0) và bán khống, từ đó phát sinh nhu cầu vốn để đảm bảo thanh toán cho các nghiệp vụ này. Công ty chứng khoán còn cần vốn cho nghiệp vụ tạo lập thị trường, tự doanh, các sản phẩm mới…

Theo lý thuyết trật tự phân hạng (Pecking order theory), doanh nghiệp thường ưu tiên các nguồn tài trợ bên ngoài so với việc phát hành cổ phiếu. Tuy nhiên, hiện nay, không có nhiều lựa chọn cho một số công ty chứng khoán, tăng vốn nhiều khả năng sẽ là chủ đề nóng trong mùa đại hội đồng cổ đông sắp tới.