Cổ phiếu ngân hàng là nhóm tạo động lực, dẫn dắt đà tăng của thị trường chứng khoán Việt Nam kể từ cuối năm 2020. Đặc biệt, trong tháng 5, toàn bộ thị trường có 27 ngân hàng niêm yết và giá của các cổ phiếu tương ứng đều tăng... Trong đó, nếu đầu tháng 5, 8 mã ngân hàng trong rổ chỉ số VN30 tăng tốt thì càng về cuối tháng, cổ phiếu ngân hàng nhỏ lại chạy nước rút.

Thậm chí, một số mã ngân hàng tăng sốc như BVB của Ngân hàng TMCP Bản Việt tăng tới 69% trong nửa cuối tháng 5, lên 25.700 đồng/cổ phiếu (đóng cửa phiên 31/5). SSB của Ngân hàng TMCP Đông Nam Á tăng gần 35% và duy trì đà tăng liên tiếp dù mới niêm yết trên HOSE từ tháng 3; NVB của Ngân hàng TMCP Quốc dân cũng tăng ấn tượng gần 31%.

Thống kê cho thấy từ đầu năm 2021, nhóm có mức tăng cao trong giai đoạn này bao gồm PGB của Ngân hàng TMCP Xăng dầu Petrolimex (PGBank), VBB của Ngân hàng TMCP Việt Nam Thương Tín (VietBank) lên tới gấp rưỡi (tương ứng tăng 40 - 50%). Hay như cổ phiếu SHB của Ngân hàng TMCP Sài Gòn Hà Nội đã tăng gấp 2 lần, vượt 30.000 đồng/cổ phiếu trong phiên giao dịch gần nhất ngày 11/6.

Ngoài ra, các cổ phiếu như VPB của Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank), CTG của Ngân hàng TMCP Công thương Việt Nam (VietinBank), MBB của Ngân hàng TMCP Quân đội (MBBank) cũng đã tăng mạnh từ các tháng trước và tiếp tục tìm đỉnh cao mới với mức tăng vài chục phần trăm trong tháng 5 vừa qua.

Kết quả kinh doanh khả quan, lên phương án tăng vốn

Chia sẻ riêng với Đầu tư Chứng khoán, TS. Nguyễn Trí Hiếu, Chuyên gia kinh tế cho rằng, “bệ đỡ” cho các mã cổ phiếu ngành ngân hàng tăng mạnh là kết quả kinh doanh quý I/2021 ấn tượng của đa số thành viên trong hệ thống.

Cụ thể, tính đến ngày 31/3/2021, tổng tài sản của SeABank đạt 184 nghìn tỷ đồng, tăng 24%; lợi nhuận trước thuế đạt 698,3 tỷ đồng, gấp 2,3 lần so với cùng kỳ năm 2020.

Lợi nhuận trước thuế hợp nhất quý I/2021 tại MB đạt gần 4.600 tỷ đồng, gấp hơn 2,1 lần so với cùng kỳ 2020. Lợi nhuận của ngân hàng riêng lẻ cũng cao gấp hơn 2 lần cùng kỳ, đạt 4.100 tỷ đồng.

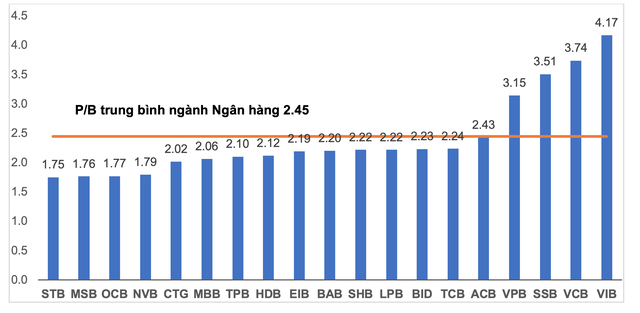

Tại HDBank, với kết quả kinh doanh tăng trưởng liên tục, đặc biệt là quý I/2021 với lợi nhuận tăng 68% so với cùng kỳ, P/E trượt của cổ phiếu HDB chỉ ở mức 11 lần, còn P/B chỉ quanh ngưỡng 2,1 lần. Trong tương quan so sánh với chỉ tiêu P/E và P/B bình quân ngành ngân hàng lần lượt hơn 15 lần và hơn 2,5 lần, rõ ràng mức định giá của HDB rất hấp dẫn.

Ngoài ra, một trong những yếu tố hỗ trợ không nhỏ là chính sách chia cổ tức cao và đều đặn trong nhiều năm liền. Hội đồng quản trị HDBank vừa phê duyệt phát hành gần 400 triệu cổ phiếu để trả cổ tức năm 2020, với tỷ lệ phân phối 25%.

|

Theo công bố kết quả kinh doanh quý I/2021 của SHB, tổng thu nhập hoạt động và lợi nhuận trước thuế đạt 2,6 nghìn tỷ đồng (tăng 38% so với cùng kỳ) và 1,7 nghìn tỷ đồng (tăng 113,5% so với cùng kỳ).

Như vậy, sau 3 tháng đầu năm, lợi nhuận trước thuế SHB đã hoàn thành 28,6% kế hoạch năm 2021 (5,83 nghìn tỷ đồng), nhờ tăng trưởng mạnh mẽ về thu nhập lãi thuần (tăng 32% so với cùng kỳ), thu nhập ngoài lãi (tăng 98% so với cùng kỳ), CIR giảm mạnh về mức 34,9% từ 58% trong quý I/2020.

Theo ước tính của Công ty cổ phần Chứng khoán SSI, năm 2021 SHB có thể đạt 6,06 nghìn tỷ đồng lợi nhuận trước thuế (tăng 85,5% so với cùng kỳ), dựa trên tăng trưởng tín dụng và huy động là 20% và 18% so với cùng kỳ. Trong năm 2021 ước tính SHB sẽ xử lý mua trước hạn toàn bộ trái phiếu VAMC.

Đặc biệt, theo TS. Hiếu: “Câu chuyện tăng vốn đã bắt đầu “tăng nhiệt” sau ĐHCĐ. Mặc dù có yếu tố pha loãng nhưng sẽ không đáng kể. Thậm chí, tăng vốn sẽ còn là yếu tố nâng đỡ bền vững cho giá cổ phiếu ngân hàng từ nay đến cuối năm 2021”.

Theo thống kê của Công ty Chứng khoán SSI, khoảng 16 ngân hàng đã lên kế hoạch tăng vốn điều lệ đáng kể. Cụ thể, vốn điều lệ tại các ngân hàng này theo kế hoạch tăng 82.700 tỷ đồng, tăng 31% so với cùng kỳ năm ngoái, bao gồm việc tăng qua chia tách cổ phiếu; phát hành riêng lẻ và/hoặc phát hành quyền mua cổ phiếu; phát hành cổ phiếu lựa chọn cho nhân viên (ESOP).

Riêng Techcombank, VPBank, Sacombank không duy trì chính sách trả cổ tức cổ phiếu kể từ 2018, trong khi hầu hết ngân hàng thương mại cổ phần trả cổ tức bằng cổ phiếu ở mức cao hơn những năm trước.

Ví dụ như SHB đưa ra 2 kịch bản kế hoạch lợi nhuận năm 2021. Kịch bản 1, trong trường hợp ngân hàng hoàn thành phát hành thêm cổ phiếu ra công chúng trong quý III/2021, phần vốn tăng thêm được sử dụng vào hoạt động kinh doanh sẽ góp phần tăng thêm lợi nhuận cho ngân hàng, dự kiến đạt 6.128 tỷ đồng, tăng 87% so với năm trước.

Kịch bản 2, SHB hoàn thành việc chào bán cổ phiếu ra công chúng trong quý IV-2021, kế hoạch lợi nhuận dự kiến ở mức 5.828 tỷ đồng, tăng 78%.

Còn tại khối các ngân hàng quốc doanh, Thủ tướng Chính phủ vừa phê duyệt phương án đầu tư bổ sung vốn nhà nước tại VietinBank. HĐQT VietinBank đã ban hành Nghị quyết về việc phê duyệt phương án tăng vốn điều lệ. Đây là cơ sở để VietinBank tiếp tục triển khai các thủ tục liên quan nhằm hiện thực hoá việc tăng vốn điều lệ, tạo tiền đề để ngân hàng tiếp tục mở rộng hoạt động kinh doanh. Được biết, số vốn điều lệ dự kiến tăng thêm bằng việc phát hành cổ phiếu để trả cổ tức là hơn 10,8 nghìn tỷ đồng.

Dòng bank vẫn còn hấp dẫn

Tuy nhiên, Báo cáo Chiến lược Thị trường tháng 6/2021 của VNDirect Research vừa công bố đã nhận định vẫn còn những rủi ro tiềm ẩn. Cụ thể, làn sóng lây nhiễm COVID-19 lần thứ 4 có thể cản trở triển vọng tăng trưởng trong quý II/2021. Kể từ khi dịch bệnh bùng phát vào ngày 27/4, Việt Nam đã ghi nhận 3.104 ca mắc mới, tương đương 1,1 lần tổng số ca của ba đợt bùng phát trước đó.

Bên cạnh đó, rủi ro lạm phát cao hơn trong quý II/2021 do giá xăng dầu tăng mạnh so với cùng kỳ năm trước. Vì vậy, Ngân hàng Nhà nước sẽ cần thận trọng hơn khi tiếp tục nới lỏng chính sách tiền tệ nhằm thúc đẩy tăng trưởng kinh tế.

|

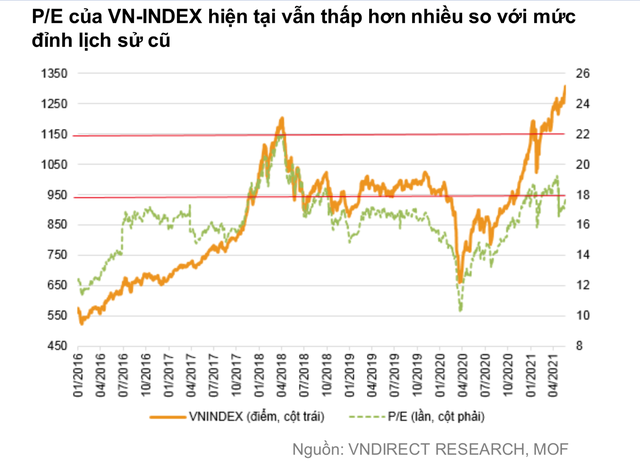

Tính đến ngày 25/5/2021, P/E của VN-Index đạt 17,8 lần, thấp hơn mức 18,4 lần cuối tháng 4 nhờ kết quả kinh doanh quý I/2021 của các công ty niêm yết được cải thiện. P/E hiện tại cao hơn 7,9% so với mức trung bình 5 năm là 16,5 lần và cao hơn 2,9% so với đầu năm 2021. P/E forward 2021 của VN-Index ở mức 16,5 lần.

“Chúng tôi cho rằng thị trường hiện tại không còn bị định giá thấp (nhưng không phải quá cao). Doanh nghiệp cần thêm thời gian để cải thiện kết quả kinh doanh và kéo mặt bằng định giá lên mức hấp dẫn hơn”, các chuyên gia phân tích của VNDirect Research nhận định.

Trong một diễn biến có liên quan, Dragon Capital cho rằng, dù đã tăng liên tục trong những tháng gần đây, nhưng thị trường chứng khoán Việt Nam có định giá vẫn khá rẻ so với các thị trường trong khu vực, nhờ vào tốc độ tăng trưởng cao và lợi nhuận vượt trội. Năm 2022 có khả năng đà tăng trưởng sẽ chậm lại, nhưng Dragon Capital cho rằng định giá nhóm ngân hàng vẫn ở mức hấp dẫn.