Các thành viên của Hiệp hội Thép (VSA) xuất khẩu hơn 1,3 triệu tấn thép, tăng mạnh 44,8% so với cùng kỳ. Nhập khẩu thép trong 6 tháng tăng khoảng 7,5 triệu tấn, thấp hơn so với cùng kỳ 5% về lượng, nhưng lại tăng 22% về giá trị.

Đối với các nhà sản xuất thép, lợi nhuận đã cải thiện đáng kể trong ngắn hạn và được kỳ vọng tiếp tục tích cực trong 2 quý cuối năm nhờ tác dụng của các chính sách tự vệ thương mại lên giá bán thép.

Trong dài hạn, các chính sách phòng vệ thương mại sẽ hỗ trợ Bộ Công thương tái cơ cấu ngành thép bằng cách khuyến khích đầu tư vào chuỗi sản xuất hiện đại kéo dài tới thượng nguồn để tạo ra nhiều giá trị gia tăng đóng góp vào nền kinh tế và dần giảm sự lệ thuộc vào nhập khẩu.

Chúng tôi cho rằng, phòng vệ thương mại sẽ tạo ra một số chuyển biến trong cơ cấu tiêu thụ của các doanh nghiệp nội địa. Tính tới ngày 15/4/2017, lượng nhập khẩu phôi thép và tôn mạ lạnh, mạ kẽm giảm lần lượt 87% và 27% so với cùng kỳ do tác động của thuế chống bán phá giá (CBPG) và thuế tự vệ.

Khi sản phẩm nhập khẩu dần lui khỏi thị trường và mặt bằng giá bán được cải thiện, các doanh nghiệp trong nước sẽ chuyển trọng tâm về thị trường nội địa, nơi nhu cầu tiêu thụ vẫn đang trong đà tăng trưởng rất khả quan.

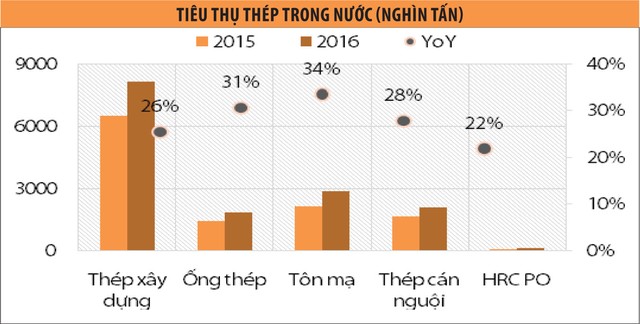

Vì vậy, sau khi tôn mạ kẽm, mạ lạnh và mạ màu nhập khẩu được áp thuế phòng vệ thương mại, chúng tôi dự báo các doanh nghiệp Việt Nam sẽ nâng dần tỷ trọng tiêu thụ nội địa từ mức dưới 50% trong nửa đầu năm 2017.

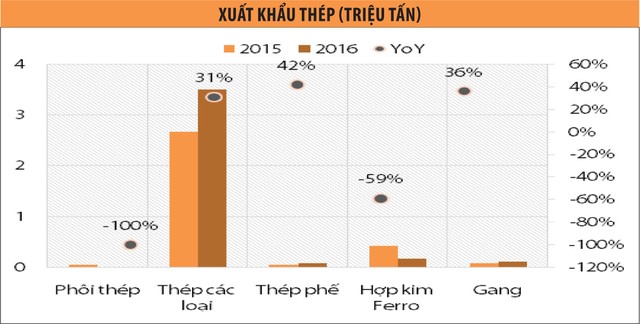

Trong khi đó, các nhà xuất khẩu sẽ tiếp tục khai thác những cơ hội mới trong xu hướng phòng vệ thương mại trên thị trường thế giới. Trong năm 2016, Việt Nam đã xuất khẩu 4,1 triệu tấn thép, phần lớn nhờ những biện pháp phòng vệ của các nước tiêu thụ thép lớn như Mỹ đối với thép Trung Quốc phá giá.

Tuy nhiên, bản thân các doanh nghiệp xuất khẩu của Việt Nam cũng đang đối mặt với những vụ kiện CBPG bởi lượng bán hàng tăng đột biến.

Hiện tại, thép Việt Nam đang chịu thuế phòng vệ từ một số thị trường truyền thống, hầu hết trong khu vực ASEAN như Indonesia, Malaysia và Thái Lan.

Mặt khác, cơ hội mới lại xuất hiện ở các thị trường lớn đang áp thuế CBPG lên thép Trung Quốc như các nước châu Mỹ và Ấn Độ. Như vậy, xu hướng này nhìn chung đang giúp các nhà sản xuất thép, đặc biệt là tôn mạ của Việt Nam đa dạng hoá danh mục xuất khẩu và tiếp cận các thị trường rất tiềm năng.

Đối với triển vọng giá nguyên liệu đầu vào, chúng tôi nhận định xu hướng giá thép thế giới vẫn diễn biến khó đoán và tiếp tục lệ thuộc vào những động thái của Trung Quốc, nhà sản xuất đồng thời là thị trường tiêu thụ thép lớn nhất thế giới.

Các chuyên gia dự báo, giá quặng sắt có thể rơi xuống vùng giá dưới 50 USD/tấn bởi tình trạng dư cung ở cả bốn khu vực khai thác trọng điểm, trong khi giá than cốc được dự báo có thể ở quanh mức 150 USD/tấn.

Giá các bán thành phẩm như thép cán nóng (HRC) và phôi thanh dễ dàng biến động mạnh và rất khó đoán bởi phần nhiều phụ thuộc vào chính sách và tình hình cung cầu tại quốc gia này.

Riêng đối với giá thép nội địa năm 2017, chúng tôi kỳ vọng mặt bằng giá đầu ra sẽ ổn định trong suốt nửa còn lại của năm nhờ tác dụng của các chính sách phòng vệ thương mại đang có hiệu lực.

Thực tế là giá thép đã tăng tương đối ổn định trong nửa đầu năm. Ổn định được giá bán, các doanh nghiệp này sẽ phải giải quyết bài toán giá đầu vào bằng chính năng lực dự báo và quản lý hàng tồn kho.

HPG và HSG có kinh nghiệm và đã chứng tỏ được năng lực trong suốt giai đoạn giá nguyên liệu thế giới biến động mạnh. Trong dài hạn, bởi hầu hết các chính sách thương mại có tác dụng trong 3 - 4 năm, giá thép trong nước sẽ ổn định và theo sát nhu cầu xây dựng trong nước hơn là chịu ảnh hưởng từ những biến động trên thị trường quốc tế.

Dưới tác động của xu hướng phòng vệ thương mại, các doanh nghiệp đang trong giai đoạn mở rộng công suất sẽ có khả năng nắm bắt những cơ hội mới. CTCP Tập đoàn Hoa Sen (HSG-HSX), CTCP Thép Nam Kim (NKG-HSX) và CTCP Tập đoàn Hoà Phát (HPG-HSX) là các cổ phiếu ngành thép có tiềm năng bởi những điểm sáng trong hoạt động sản xuất - kinh doanh.

Đây là những doanh nghiệp đầu ngành có tiềm năng tăng trưởng khả quan trong trung và dài hạn thông qua việc tích cực mở rộng quy mô sản xuất và khả năng tận dụng những thuận lợi về điều kiện thị trường để cải thiện kết quả kinh doanh.

Đối với HSG, là doanh nghiệp có thị phần dẫn đầu ngành tôn mạ và hưởng lợi lớn nhất từ các chính sách tự vệ cho ngành. Bên cạnh đó, HSG còn có thể tận dụng khả năng kiểm soát tác động tiêu cực của biến động giá HRC để ổn định các tỷ suất lợi nhuận.

Đối với việc dự án Cà Ná đang tạm dừng, chúng tôi cho rằng, đây là một tin tốt cho HSG bởi doanh nghiệp có thể quay về phát triển hoạt động kinh doanh chính vẫn mang lại tăng trưởng lợi nhuận tích cực. Cụ thể, HSG có thể tập trung vào các sản phẩm truyền thống là tôn mạ, ống thép và ống nhựa.

Đặc biệt là mảng nhựa vẫn còn khá mới đối với HSG khi doanh nghiệp đang sở hữu công suất thiết kế thuộc hàng đầu ngành, nhưng công suất hoạt động mới ở mức 50%, đồng nghĩa với việc dư địa tăng trưởng cho mảng ống nhựa còn rất dồi dào.

Chưa kể sự hỗ trợ đắc lực từ hệ thống bán lẻ có sẵn, HSG đang thực hiện các chiến dịch marketing và đưa ra các chính sách thương mại rất mạnh mẽ để giành thị phần.

Trong ngắn hạn, HSG có thể gặp khó khăn do biến động giá HRC bất lợi khiến lợi nhuận sụt giảm, tuy nhiên trong dài hạn chúng tôi cho rằng quy mô và vị thế trong ngành là những lợi thế quan trọng để HSG duy trì tăng trưởng tích cực.

Đối với NKG, nhà sản xuất tôn mạ có thị phần lớn thứ hai, nhà máy mới sẽ tăng gấp đôi tổng năng lực sản xuất. Các dây chuyền mới đi vào hoạt động sẽ có đóng góp đáng kể vào kết quả kinh doanh của NKG. Tuy nhiên, cũng giống như HSG, biên lợi nhuận của NKG trong ngắn hạn sẽ chịu tác động tiêu cực từ biến động giá HRC.

Là doanh nghiệp đang trong thời kỳ tăng trưởng “nóng”, NKG đang có những thay đổi tích cực về nội tại về cả năng lực sản xuất, bán hàng và sức khoẻ tài chính.

Doanh nghiệp này cũng đang tận dụng tương đối tốt xu hướng phòng vệ thương mại đối với thép Trung Quốc ở cả thị trường trong nước và thị trường quốc tế.

Hoàn thiện lắp đặt nhà máy mới là bàn đạp để NKG nâng hiệu quả sản xuất - kinh doanh, đồng thời các thương vụ phát hành riêng lẻ đang giúp doanh nghiệp cải thiện các chỉ số tài chính.

Tiếp tục giữ vững vị trí á quân ngành về quy mô sản xuất, NKG có tiềm năng tăng trưởng lợi nhuận rất lớn trong năm 2017 và tiếp tục là một trong những cổ phiếu đầu ngành thép có mức P/E hấp dẫn nhất.

Về HPG, doanh nghiệp thép có quy mô lớn nhất trong ngành nội địa, tăng công suất đã không còn là động lực tăng trưởng chính cho HPG trong năm 2017. Tuy nhiên, Liên hợp thép Hải Dương vẫn sẽ trở thành nhà máy thép không có đối thủ tại thị trường nội địa về hiệu quả sản xuất và là nhân tố chính cho các tỷ suất lợi nhuận hấp dẫn của HPG.

Chúng tôi giữ quan điểm tích cực về mảng thép của HPG và kỳ vọng sự ổn định của mảng này sẽ giải quyết vấn đề pha loãng EPS năm 2017 do đợt phát hành thêm. Việc khởi động dự án Dung Quất cho thấy Hoà Phát vẫn dành ưu tiên cho mảng kinh doanh mang lại nhiều lợi nhuận nhất.

Dự án này được kỳ vọng kế thừa kinh nghiệm vượt trội của Hoà Phát về dự báo giá nguyên liệu cũng như quản lý sản xuất và bán hàng. Năng lực nội tại cũng như các yếu tố bên ngoài đang tạo điều kiện cho dự án tỷ đô của Hoà Phát.