Động lực từ kết quả kinh doanh khả quan

Trong 6 tháng đầu năm 2020, Tổng công ty Phân bón và Hóa chất Dầu khí - CTCP (DPM) đạt doanh thu thuần 3.876 tỷ đồng, tăng 11%; lợi nhuận ròng 408 tỷ đồng, gấp 5 lần cùng kỳ năm 2019. Kết quả khả quan này chủ yếu là nhờ giá khí nguyên liệu đầu vào chính của sản phẩm Đạm Phú Mỹ giảm mạnh và sản lượng tiêu thụ urê, NPK tăng cao.

Công ty cổ phần Phân bón Dầu khí Cà Mau (DCM) ghi nhận lợi nhuận sau thuế nửa đầu năm ở mức 359 tỷ đồng, tăng 20% so với cùng kỳ năm ngoái. Được biết, DCM đã đưa vào vận hành và khai thác hiệu quả phân xưởng NPK, đưa sản phẩm NPK Cà Mau phát triển tại thị trường Tây Nam Bộ. Bên cạnh đó, doanh nghiệp được hưởng lợi từ giá dầu sụt giảm.

Bà Nguyễn Thị Hiền, Phó tổng giám đốc DCM cho biết, trong bối cảnh dịch bệnh Covid-19 vẫn có diễn biến phức tạp, chuỗi cung ứng của DCM tiếp tục bị ảnh hưởng. Ngoài ra, việc gặp gỡ, trao đổi với các đối tác nước ngoài gặp nhiều khó khăn. Tuy nhiên, kết quả kinh doanh 6 tháng cuối năm của DCM dự kiến sẽ giữ được sự ổn định.

Công ty cổ phần Phân bón Bình Điền (BFC) báo lãi trước thuế 6 tháng đầu năm đạt 96 tỷ đồng, gấp gần 4 lần cùng kỳ và hoàn thành 63% kế hoạch năm, dù tổng doanh thu chỉ đạt 2.598 tỷ đồng, giảm 15% so với cùng kỳ.

Theo BFC, doanh thu giảm do ảnh hưởng của dịch Covid-19 và hạn mặn tại Đồng bằng sông Cửu Long; lợi nhuận tăng do giá dầu thô giảm mạnh, kéo theo sự sụt giảm của giá khí, giúp giá nguyên liệu đầu vào chính của phân NPK giảm theo. BFC tự tin giữ biên lợi nhuận gộp ít nhất 12% và thực hiện vượt kế hoạch lợi nhuận 2020.

|

Tỷ lệ tăng của VN-Index và các cổ phiếu phân bón từ đầu năm 2020 đến nay. |

… Và triển vọng sáng từ khả năng sửa thuế

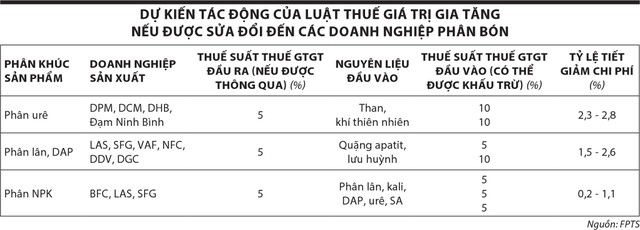

Trong nhiều năm qua, sức cạnh tranh các doanh nghiệp phân bón trong nước suy giảm vì tác động ngược của chính sách thuế giá trị gia tăng (GTGT) tại Luật số 71/2014/QH13 ngày 26/11/2014.

Nhà đầu tư Văn Huy tại Hà Nội chia sẻ, từ tháng 4, anh lựa chọn đầu tư vào cổ phiếu ngành phân bón theo trào lưu và các khuyến nghị trên thị trường. Trong đó, với cổ phiếu BFC, anh vẫn đang nắm giữ mà chưa hiện thực hóa lợi nhuận, dù đạt mức lãi hơn 40%.

Khả năng sửa đổi chính sách thuế giá trị gia tăng với ngành phân bón cùng sự hỗ trợ của giá dầu, không ít cổ phiếu ngành này như DPM, DCM, BCF tiếp tục được đánh giá tích cực trong ngắn hạn.

Đơn cử, tại phân khúc phân bón NPK, đây là sản phẩm chủ lực của BFC với doanh thu nội địa chiếm tỷ trọng 85%, nhưng dù là doanh nghiệp đầu ngành, thị phần của BFC cộng thêm thị phần của LAS cũng chỉ đạt 15 - 16%.

Bởi lẽ, toàn bộ thuế GTGT nguyên liệu đầu vào không được khấu trừ đã làm đội chi phí sản xuất - kinh doanh, khiến giá thành cũng như giá bán sản phẩm của các doanh nghiệp phân bón nội tăng.

Số liệu của Hiệp hội Phân bón Việt Nam cho thấy, sau khi thực hiện Luật số 71, giá thành phân đạm trong nước tăng 7,2 - 7,6%, phân DAP tăng 7,3 - 7,8%, phân NPK và hữu cơ tăng từ 5,2 - 6,1%...

Hệ quả, không ít nông dân đã chuyển sang dùng phân bón nhập khẩu. Từ năm 2015 đến nay, số lượng phân bón nhập khẩu là hơn 4 triệu tấn/năm, trị giá khoảng 1,3 tỷ USD. Điều này trái ngược với kỳ vọng của cơ quan quản lý là giá phân phân bón trong nước sẽ giảm.

Sau 6 năm kiến nghị, các doanh nghiệp phân bón đang kỳ vọng chính sách thuế sẽ được Quốc hội sửa đổi trong năm 2021 theo hướng đưa mặt hàng phân bón vào đối tượng chịu thuế GTGT với mức 0% hoặc 5% khi nhận được sự đồng tình từ Bộ Tài chính.

Bà Hiền cho biết, hiện nay, trong cơ cấu giá thành của DCM, thuế GTGT không được khấu trừ ước tính 300 - 400 tỷ đồng/năm. Nếu áp dụng thuế suất GTGT đầu ra 0% thì DCM sẽ giảm được chi phí đầu vào từ 300 - 400 tỷ đồng/năm. Nếu áp lại mức thuế GTGT đầu ra là 5%, DCM sẽ tiết giảm chi phí được khoảng 160 tỷ đồng/năm.

Trong bối cảnh dịch Covid-19, nhiều quốc gia tăng cường dự trữ lương thực, tạo cơ hội xuất khẩu lương thực của Việt Nam.

|

Đồng thời, dựa trên dữ liệu của Trung tâm Dự báo khí hậu và Viện Nghiên cứu quốc tế về xã hội và khí hậu, Công ty Chứng khoán FPT (FPTS) cho biết, thời tiết nửa cuối năm 2020 được kỳ vọng thuận lợi, tạo điều kiện cho canh tác nông nghiệp, thúc đẩy nhu cầu phân bón.

Triển vọng của ngành phân bón còn đến từ giá dầu thế giới ở mức thấp, vì giá khí đầu vào biến động giảm theo giá dầu, giúp các doanh nghiệp tiết giảm chi phí nguyên liệu. Cơ quan Thông tin Năng lượng Mỹ dự báo, giá dầu WTI và dầu Brent lần lượt ở mức trung bình 40,5 USD/thùng và 43 USD/thùng trong nửa cuối năm 2020.

|

Dự báo giá dầu thô WTI nửa cuối năm 2020 và 2021. |

Tuy nhiên, theo Công ty Chứng khoán Phú Hưng, việc giá dầu giảm trong năm 2020 chỉ mang lại lợi ích trực tiếp cho 2 doanh nghiệp là DCM và DPM, hai doanh nghiệp sản xuất phân urê sử dụng khí làm nguyên liệu đầu vào. Đối với các doanh nghiệp còn lại, việc giá dầu giảm có thể sẽ tác động gián tiếp, nhưng không thực sự rõ ràng.

DPM: Chi phí sản xuất ngày một tăng

Tổng công ty Phân bón và Hóa chất Dầu khí - CTCP (DPM) cho biết, từ năm 2015, việc chuyển mặt hàng phân bón từ diện áp dụng thuế suất thuế giá trị gia tăng (GTGT) 5% sang đối tượng không chịu thuế GTGT dẫn đến toàn bộ thuế GTGT đầu vào phục vụ sản xuất - kinh doanh phân bón không được khấu trừ và doanh nghiệp phải hạch toán vào chi phí sản xuất - kinh doanh làm cho giá thành sản phẩm tăng từ 5 - 8%, dẫn đến suy giảm khả năng cạnh tranh. Tùy theo tình hình giá nguyên liệu đầu vào mà tổng số chi phí tăng lên do không được khấu trừ thuế GTGT từ 300 - 370 tỷ đồng/năm. Việc sửa đổi Luật Thuế GTGT đối với phân bón nếu được thông qua sẽ giúp Tổng công ty cắt giảm chi phí đầu vào, đồng thời tăng khả năng cạnh tranh với phân bón nhập khẩu.

Những tháng cuối năm, hoạt động của DPM dự kiến vẫn gặp nhiều khó khăn, thách thức do ảnh hưởng kéo dài của dịch Covid-19, biến đổi khí hậu, hạn mặn, giá nông sản giảm… khiến nhu cầu sử dụng phân bón của bà con nông dân giảm. Bên cạnh đó, Nhà máy Đạm Phú Mỹ sau 17 năm vận hành liên tục đã xuất hiện rủi ro tiềm ẩn, cộng với việc không được khấu trừ thuế GTGT đầu vào khiến chi phí sản xuất ngày một tăng. Trong khi đó, nguồn cung trong nước đang dư thừa do có thêm nhiều nhà máy sản xuất và phân bón được ồ ạt nhập khẩu vào Việt Nam.