Hưởng lợi nhờ tăng trưởng xuất nhập khẩu

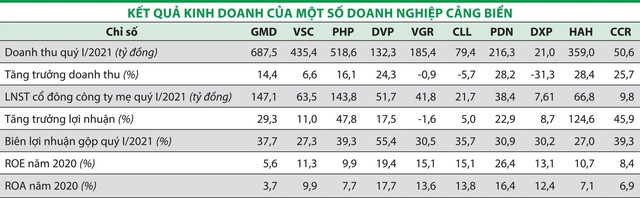

Báo cáo tài chính quý I/2021 của hầu hết doanh nghiệp cảng biển cho thấy, doanh thu và lợi nhuận tăng trưởng so với cùng kỳ năm 2020 (xem bảng). Kết quả này được hỗ trợ bởi sự tăng trưởng của hoạt động xuất nhập khẩu, lưu thông hàng hóa qua các cảng.

|

Theo số liệu thống kê của Cục Hàng hải Việt Nam, khối lượng hàng hóa thông qua cảng biển trong 6 tháng đầu năm 2021 ước đạt gần 363 triệu tấn, tăng 7% so với cùng kỳ năm 2020. Riêng hàng container đạt hơn 12,4 triệu Teu, tăng 22% so với cùng kỳ năm trước. Trong đó, hàng container xuất khẩu ước đạt gần 4 triệu Teu, tăng 17%; hàng container nhập khẩu ước đạt hơn 4,1 triệu Teu, tăng 26% và hàng container nội địa ước đạt hơn 4,3 triệu Teu, tăng 24%.

Đây là mức tăng trưởng cao so với những năm gần đây. Một số khu vực cảng biển có sản lượng hàng container thông qua cao như khu vực Mỹ Tho tăng 74%, khu vực An Giang tăng 50%, khu vực TP.HCM tăng hơn 17%; khu vực Bà Rịa - Vũng Tàu tăng 38%.

Nguyên nhân tăng trưởng đến từ hoạt động xuất nhập khẩu của Việt Nam tiếp tục tăng, thêm vào đó, các hiệp định thương mại tự do mà Việt Nam tham gia cũng như xu hướng dịch chuyển sản xuất từ Trung Quốc sang các thị trường khác, trong đó có Việt Nam, mang lại cơ hội cho hoạt động xuất nhập khẩu, nhất là hàng hóa thông quan qua các cảng biển.

Trong bối cảnh đó, Việt Nam là quốc gia hưởng lợi nhờ sở hữu nhiều lợi thế trong việc đón nhận dòng vốn đầu tư như vị trí gần Trung Quốc với bờ biển dài, kết nối với các tuyến giao thương lớn; môi trường kinh tế, chính trị ổn định và giàu tiềm năng phát triển; lực lượng lao động dồi dào với năng suất đang được cải thiện nhanh.

Triển vọng hấp dẫn nhưng phân hóa

Fitch Solutions - đơn vị nghiên cứu vĩ mô và là công ty liên kết của Fitch Ratings dự báo, kim ngạch thương mại của Việt Nam sẽ tăng trưởng với tốc độ trung bình hằng năm là 11% trong giai đoạn 2021 - 2024, với động lực đáng kể từ sự tăng cường quan hệ thương mại song phương với một số quốc gia theo các hiệp định thương mại tự do.

Trong khi đó, Việt Nam đang tích cực phát triển hạ tầng logistics, vì đây là một trong những chìa khóa quan trọng trong cuộc đua của các nước trong bối cảnh các chuỗi cung ứng quốc tế có sự dịch chuyển, mở rộng ra ngoài thị trường Trung Quốc sau khi dịch Covid-19 bùng phát.

Bên cạnh động lực từ xu hướng tái cấu trúc có tác động dài hạn, thì trong ngắn hạn, sự phục hồi của hoạt động sản xuất, tiêu dùng trong nước cũng như tại các quốc gia đối tác xuất nhập khẩu của Việt Nam sẽ là bệ đỡ cho tăng trưởng của hoạt động thương mại, giúp ngành cảng biển được hưởng lợi.

Triển vọng ngành tích cực, nhưng bức tranh kinh doanh của từng doanh nghiệp cảng biển có sự phân hóa đáng kể, phụ thuộc vào vị trí địa lý cũng như độ sâu và quy mô của cảng.

Về vị trí địa lý, hệ thống cảng Việt Nam bao gồm 2 cụm cảng đóng góp sản lượng chính là cụm cảng Hải Phòng - Cái Lân ở miền Bắc và cụm cảng Cát Lái - Cái Mép ở miền Nam.

Báo cáo của Công ty Chứng khoán Vietcombank (VCBS) cập nhật, trong những năm gần đây, khu vực phía Nam tăng trưởng mạnh mẽ với sản lượng hàng hoá thông qua cảng biển tăng bình quân gần 20%/năm, trong khi khu vực phía Bắc tăng 13,2%, nguyên nhân chủ yếu do cơ sở hạ tầng ở khu kinh tế khu vực miền Nam phát triển hơn với sự hiện diện của các cụm cảng lớn, đặc biệt là tại Vũng Tàu có nhiều cảng biển nước sâu.

Tại các cảng phía Bắc, do Chính phủ Trung Quốc thắt chặt kiểm soát nhập khẩu tiểu ngạch nên phương thức vận tải thay đổi.

Thay vì vận chuyển từ miền Nam ra miền Bắc bằng đường thủy và từ miền Bắc sang Trung Quốc theo đường bộ, một lượng lớn hàng hóa được chuyển thẳng từ miền Nam sang Trung Quốc bằng đường thủy, làm giảm đáng kể sản lượng hàng hóa xếp dỡ, đặc biệt là container đông lạnh tại các cảng miền Bắc như Hải Phòng.

Về độ sâu và quy mô cảng, các cảng nước sâu đang có nhiều lợi thế do khối lượng lưu chuyển hàng hóa tăng lên, đòi hỏi gia tăng kích thước tàu container. Do đó, cảng nước sâu ngày càng được ưa chuộng và trở thành động lực phát triển chính của ngành cảng biển.

Bộ phận Phân tích Công ty Chứng khoán SSI đánh giá, xu hướng tăng kích thước tàu sẽ tiếp tục là điều kiện thuận lợi cho các cảng biển nước sâu, thu hút tàu mẹ cập cảng Việt Nam, thay vì các cảng trung chuyển trong khu vực như Singapore và Hồng Kông, giúp các cảng tăng trưởng sản lượng.

Hiện tại, các cảng biển Việt Nam đang có giá bốc dỡ container rất thấp. Chẳng hạn, giá sàn bốc xếp container xuất nhập khẩu theo quy định hiện là 33 USD/Teu (20 feet) tại khu vực Đình Vũ, 52 USD/Teu tại khu vực Cái Mép và 41 USD/Teu tại khu vực TP.HCM và thực tế các cảng hầu hết đều đang thu các hãng tàu nước ngoài ở mức giá tối thiểu này.

So với những cảng chuyển tải lớn trong khu vực, giá bốc dỡ tại khu vực cảng nước sâu của Việt Nam thấp hơn đáng kể, ước tính bằng khoảng 47 - 48% của Singapore, 39 - 40% của Hông Kông, thậm chí chỉ bằng 78 - 80% giá bốc dỡ tại cảng Phompenh, Campuchia - một cảng sông với mức đầu tư không lớn, trong khi cảng Việt Nam được đầu tư lớn và quy mô hiện đại hơn.

Do đó, nếu cơ sở hạ tầng bến cảng, kho bãi đáp ứng được thì sẽ thu hút các tàu trực tiếp cập cảng Việt Nam để xếp dỡ hàng hóa, trung chuyển.

Thời gian qua, một số doanh nghiệp đã chủ động đầu tư các cảng nước sâu và khi đi vào hoạt động nhanh chóng đạt kết quả khả quan.

Chẳng hạn, Công ty cổ phần Gemadept đưa vào vận hành thương mại Cảng nước sâu Gemalink tại khu vực Cái Mép - Thị Vải từ đầu năm 2021 là một động lực quan trọng giúp sản lượng container thông qua khối cảng miền Nam trong quý I/2021 của Công ty ghi nhận mức tăng 45% so với cùng kỳ.

VCBS dự báo, Cảng Gemalink có thể đạt sản lượng hòa vốn ngay trong năm 2021 khi nhiều cảng trong khu vực đã hoạt động gần hết công suất, còn các cảng mới đầu tư sẽ mất nhiều năm để hoàn thiện.

Bên cạnh động lực tăng trưởng về nhu cầu thông quan hàng hóa tại khu vực Cái Mép - Thị Vải và xu hướng dịch chuyển từ các cảng nội thành TP.HCM, Gemadept có lợi thế về nguồn hàng từ Hãng tàu CMA-CGM (đối tác liên doanh tại Gemalink), liên minh hàng hải Ocean Alliance (trong đó CMA CGM là thành viên) và các hãng tàu là đối tác lâu năm của Công ty.

Trong khi đó, với các doanh nghiệp sở hữu cảng nhỏ và nông, áp lực cạnh tranh vẫn gay gắt, ảnh hưởng đến biên lợi nhuận do đặc thù ngành dịch vụ cảng biển ít có sự khác biệt giữa các doanh nghiệp, khiến những khu vực có mức độ tập trung các cảng càng cao, mức độ cạnh tranh về giá càng lớn.

Ví dụ, hệ thống cảng khu vực Hải Phòng có hơn 60 cầu cảng, kéo dài gần 10 km dọc sông Cấm, dẫn đến sự cạnh tranh gay gắt về giá do số lượng nhà khai thác lớn, điều kiện tự nhiên và vị trí các cảng gần nhau.

Trong đó, lợi thế cạnh tranh thuộc về những cảng có quy mô lớn, được đầu tư trang thiết bị và công nghệ hiện đại, năng lực tài chính mạnh và vị trí nằm ở hạ lưu sông Cấm.

Không ít doanh nghiệp cảng biển đã lên kế hoạch chuyển đổi công năng của các cảng không còn năng lực cạnh tranh, phát triển các mảng kinh doanh mới, hoặc đầu tư vào các cảng nước sâu.

Đơn cử, Công ty cổ phần Tập đoàn Container Việt Nam (VSC) đang đặt trọng tâm hoạt động đầu tư vào 2 dự án cảng nước sâu tại đảo Cát Hải (Hải Phòng), bao gồm khu bến cảng container và hạ tầng logistics, được xây dựng tại khu vực phía trước bến 1 & 2 Lạch Huyện (cảng HICT) và dự kiến sẽ xây dựng 2 bến cảng container tại khu vực cảng nước sâu Liên Chiểu (Đà Nẵng).

Khu vực Lạch Huyện, Liên Chiểu cũng đang thu hút nhiều doanh nghiệp lớn trong ngành khác tìm hiểu đầu tư. Tuy vậy, việc triển khai thực tế sẽ phải chờ quyết định chính thức từ Chính phủ.