HT1: Khuyến nghị mua vào

CTCK MaritimeBank (MSBS)

Công ty Cổ phần Xi Măng Hà Tiên 1 tiền thân là Nhà máy Xi măng Hà Tiên được chính thức đưa vào hoạt động từ năm 1964. Hiện nay, Vincem Hà Tiên đã khẳng định được vị thế trên thị trường khi dẫn đầu về thị phần tại thị trường xi măng phía Nam với 26,8% thị phần trong năm 2013, tăng 0,24% so với năm 2012.

Hoạt động kinh doanh trì trệ từ năm 2011 trở lại đây bởi gánh nặng lãi vay cao. Năm 2013, doanh thu thuần đạt 6.369 tỷ đồng, tăng 9% so với năm 2012. Tuy nhiên với chi phí tài chính vẫn ở mức cao khiến lợi nhuận sau thuế chỉ đạt gần 3 tỷ đồng, cách khá xa kế hoạch đề ra.

Quý II/2014, sau khi cấn trừ được 1.200 tỷ đồng công nợ cho VICEM thì hoạt động kinh doanh của HT1 đã có phần khởi sắc khi doanh thu thuần tăng 9%, đạt 3.306 tỷ đồng trong 6 tháng; lãi ròng cũng tăng hơn 7 lần, đạt hơn 13 tỷ đồng. Hoàn thành 81% kế hoạch lợi nhuận trước thuế cả năm đề ra.

Kế hoạch năm 2014, HT1 ước tính sản lượng xi măng tiêu thụ là 4,9 triệu tấn, clinker 800 nghìn tấn. Doanh thu thuần đạt 7.019 tỷ đồng, tăng 10%, lợi nhuận trước thuế là 21 tỷ đồng, bằng 3,9 lần mức thực hiện năm 2013. Tuy nhiên, so với số vốn điều lệ khổng lồ, mức kế hoạch lợi nhuận đặt ra vẫn rất khiêm tốn.

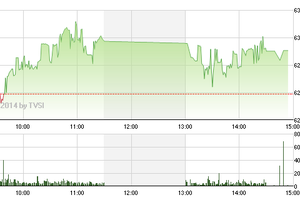

Khối lượng cổ phiếu giao dịch lớn, trung bình trong 22 phiên gần đây là 778.222 cổ phiếu/ngày.

Cổ phiếu mang yếu tố chu kỳ thích hợp với phong cách đầu tư ngắn và trung hạn.

HT1 đang tạo mẫu mẫu hình tăng giá “Nền tảng dựa trên nền tảng” phản ánh xu hướng tăng mạnh trong ngắn hạn.

Các tín hiệu MA 20 và MA50 đang cho tín hiệu mua vào.

Vùng giá tích lũy mốc 14.5 khá mạnh với khối lượng giao dịch hỗ trợ.

Phân tích sóng Elliot, HT1 còn có nhịp tăng mạnh khi chính thức bước vào sóng 5.

Các tín hiệu MACD, Ichimoku, PSAR đang cho tín hiệu tăng điểm trong ngắn hạn.

>> Tải báo cáo

DXG: Khuyến nghị mua vào

CTCK Vietcombank (VCBS)

Doanh thu thuần hợp nhất đạt 210,4 tỷ đồng (40,4% kế hoạch, +12% so với cùng kỳ năm ngoái), lợi nhuận sau thuế của cổ đông công ty mẹ đạt 52,6 tỷ đồng (42,1% kế hoạch, +145% so với cùng kỳ năm ngoái).

Mảng môi giới tăng trưởng vượt bậc nhờ vào việc hoàn thành công tác bán hàng tại các dự án lớn (Golden West, 4S Riverside Linh Đông, Topaz Garden, Mỹ Sơn, Green city, Ngân Câu – Ngân Giang) đạt 140,6 tỷ đồng, +177% so với cùng kỳ năm ngoái; biên lợi nhuận gộp giảm từ 75% xuống 69% do hoạt động đầu tư thứ cấp có biên lợi nhuận gộp thấp hơn mảng môi giới dự án truyền thống.

Mảng chuyển nhượng bất động sản đạt 68 tỷ đồng, với doanh thu chủ yếu đến từ chuyển nhượng dự án Marina (khoảng 66,7 tỷ đồng) và các căn hộ còn lại của dự án Morning Star; dự án Gold Hill (đã bán 1.064/1.264 nền, hoàn thành cơ sở hạ tầng và đủ điều kiện hạch toán doanh thu) chưa được ghi nhận trong kết quả kinh doanh 6 tháng 2014.

Mảng xây dựng chưa đóng góp nhiều vào doanh thu, đạt 1,8 tỷ đồng. lợi nhuận sau thuế tăng trưởng mạnh so với cùng kỳ xuất phát từ: 1) các loại chi phí được quản lý hiệu quả hơn; chi phí bán hàng & quản lý doanh nghiệp giảm 27,5% so với cùng kỳ năm ngoái do DXG đẩy mạnh hoạt động bán hàng thông qua mạng lưới của công ty thay vì thuê ngoài 2) mảng môi giới với biên lợi nhuận gộp cao gia tăng tỷ trọng trong doanh thu thuần (chiếm hơn 67% doanh thu thuần so với 27% cùng kỳ năm trước).

Trong 6 tháng đầu năm 2014, dòng tiền của DXG khá tốt với số dư tiền mặt hiện tại thời điểm cuối quý II/2014 ở mức trên 305 tỷ đồng do tiến độ bán hàng tại các dự án khả quan: Sunview town (bán hết 330 căn của block A3, đã thu tiền theo tiến độ được khoảng 40%; block A2 đã được khách hàng đặt cọc 140/330 căn); Topaz Garden (đầu tư thứ cấp, đã bán hết 212 căn của giai đoạn 1); Mỹ Sơn Tower (đầu tư thứ cấp, đã bán hết 197/350 căn) và các dự án môi giới khác được tiêu thụ tốt. Người mua trả tiền trước của hai dự án Sunview town và Gold hill tăng trên 69 tỷ đồng trong quý II/2014.

Tiền mặt được tích lũy và duy trì ở mức cao xuất phát từ việc DXG đang thực hiện thâu tóm các dự án có vị trí tốt, chủ đầu tư đang gặp khó khăn về tài chính. DXG đã mua hai dự án mới: Riverside Garden (tháng 4/2014, giá trị chuyển nhượng 95 tỷ đồng, đã thanh toán 17 tỷ đồng) và Green city (tháng 7/2014, giá trị chuyển nhượng 89 tỷ đồng).

Hai dự án trên dự kiến sẽ được triển khai vào cuối năm 2014 và mở bán trong quý II/2015; với vị trí thuận lợi, cơ sở hạ tầng đang hoàn thiện (gần tuyến metro đang xây dựng và đường vành đai ngoài Tân Sơn Nhất – Bình Lợi đã hoàn thành giai đoạn 1) thì các dự án trên rất có tiềm năng.

Doanh thu thuần 2014 ước sẽ đạt 512 tỷ đồng (98% kế hoạch, +49,5% so với cùng kỳ năm ngoái); lợi nhuận sau thuế đạt 117 tỷ đồng (94% kế hoạch, +42,6% so với cùng kỳ năm ngoái) và EPS cơ bản đạt 1.401 đồng. P/E forward ở mức 10.x lần, thấp hơn bình quân ngành hiện tại 13.x. Giá cổ phiếu DXG theo các phương pháp định giá là 18.438 đồng/CP, vì vậy khuyến nghị MUA cổ phiếu DXG cho mục tiêu dài hạn.

HVG: Khuyến nghị nắm giữ

CTCK Vietcombank (VCBS)

6 tháng đầu năm 2014, doanh thu thuần đạt 6.929 tỷ đồng (+35,7% so với cùng kỳ năm ngoái, 49,5% kế hoạch), lợi nhuận sau thuế chỉ đạt 256 tỷ đồng (-4,4% so với cùng kỳ năm ngoái, 39% kế hoạch).

Hiện công ty không đẩy mạnh xuất khẩu trong tháng 7 và tháng 8 mà chủ yếu là tồn kho thành phẩm để đón đầu đà tăng giá cá tra phillet dự kiến sẽ mạnh lên trong tháng 9, khi đó kết quả kinh doanh quý III kì vọng sẽ khả quan do biên lợi nhuận gộp được cải thiện.

Trong quý III, HVG sẽ bắt đầu có doanh thu từ mảng kinh doanh tôm hợp tác với FBT, dự kiến sản lượng đưa vào chế biến là trên 2000 tấn tôm thẻ chân trắng. Với việc dịch bệnh EMS hoành hành tại Thái Lan và Ấn Độ đẩy giá tôm lên cao, HVG kì vọng sẽ thu lợi nhuận tốt ngay từ lần thả nuôi đầu tiên.

Quan điểm đầu tư: Cho cả năm 2014, chúng tôi cho rằng mức EPS forward của HVG vào khoảng 3.030 đồng/cp là hợp lý. P/E trung bình ngành khoảng 8 lần, thì giá mục tiêu của HVG sẽ hợp lý ở mức 24.000-25.000 đồng/cp (đã bao gồm tác động pha loãng của đợt trả cố tức bằng cổ phiếu 10% trong tháng 8).

Mức giá đóng cửa ngày 21/08 là 21.700 đồng/cp, theo đó P/E 2014 ước đạt khoảng 7,16 lần, chúng tôi khuyến nghị NẮM GIỮ trung hạn cổ phiếu HVG với kì vọng tăng trên 10%.

Sản xuất kinh doanh rượu có triển vọng cao

CTCK MB (MBS)

VDL có hai mảng hoạt động kinh doanh chính đó là sản xuất rượu và chế biến điều nhân xuất khẩu.

Mảng sản xuất rượu là mảng kinh doanh có triển vọng, chiếm 49% doanh thu và 70% lợi nhuận trước thuế. Doanh thu mảng sản phẩm này trong năm 2013 là 161 tỷ và lợi nhuận trước thuế là 29 tỷ. Sản phẩm chính của công ty là các loại rượu vang với thương hiệu “vang Đà Lạt” đã từng bước tạo dựng được chỗ đứng trên thị trường. Sản phẩm của Công ty có chất lượng tốt với giá bán thấp hơn so với các thương hiệu rượu vang nhập ngoại.

Mảng kinh doanh này của Công ty đang ngày càng chiếm tỷ trọng cao trong cơ cấu doanh thu và lợi nhuận và được định hướng là lĩnh vực kinh doanh mũi nhọn của Công ty. Công suất sản xuất rượu vang của Công ty hiện nay là 5 triệu lít/năm. Công ty có kế hoạch tiếp tục đầu tư thêm nhà máy chế biến rượu vang với công suất là 4.5 triệu lít/năm và vốn đầu tư là 30 tỷ VNĐ. Tiềm năng phát triển của mảng kinh doanh này còn lớn khi nhu cầu về rượu vang trên thị trường Việt Nam tiếp tục tăng.

Mảng chế biến điều nhân xuất khẩu là mảng kinh doanh truyền thống của Công ty song đang dần bị thu hẹp trong thời gian gần đây. Mảng kinh doanh này chiếm 50% doanh thu và 29% lợi nhuận trước thuế của Công ty. Nhìn chung, năng lực cạnh tranh của Công ty trong mảng hoạt động này không có điểm mạnh nào đáng kể dẫn tới hiệu quả kinh doanh ngày càng giảm.

Chúng tôi đánh giá trong thời gian tới VDL nhiều khả năng sẽ bỏ hẳn mảng kinh doanh này để tập trung vào mảng sản xuất rượu có hiệu quả cao hơn.