Hai nhóm khác biệt

Từ đầu năm 2021 đến ngày 9/12, nhóm 9 mã cổ phiếu trong lĩnh vực bảo hiểm tăng bình quân 52,1%, trong khi VN-Index tăng 33%. Trong đó, đa số cổ phiếu bảo hiểm phi nhân thọ tăng giá mạnh, riêng cổ phiếu bảo hiểm nhân thọ giảm giá.

Cụ thể, cổ phiếu PTI của Tổng công ty cổ phần Bảo hiểm Bưu điện tăng 101,9%, lên 43.000 đồng/cổ phiếu; cổ phiếu VNR của Tổng công ty cổ phần Tái bảo hiểm quốc gia Việt Nam tăng 87,6%, lên 30.900 đồng/cổ phiếu; cổ phiếu BMI của Tổng công ty cổ phần Bảo Minh tăng 71,1%, lên 41.200 đồng/cổ phiếu; cổ phiếu PVI của Công ty cổ phần PVI tăng 60%, lên 47.700 đồng/cổ phiếu... Trong khi đó, cổ phiếu BVH của Tập đoàn Bảo Việt giảm 11,2%, xuống 57.800 đồng/cổ phiếu.

Diễn biến giá trái ngược của hai nhóm cổ phiếu bảo hiểm chủ yếu là do có sự khác biệt giữa nguồn thu của các doanh nghiệp bảo hiểm nhân thọ và doanh nghiệp bảo hiểm phi nhân thọ, dẫn tới kỳ vọng lợi nhuận, cũng như hiệu quả kinh doanh khác nhau.

|

Cụ thể, doanh nghiệp bảo hiểm nhân thọ có nguồn thu chủ yếu là phí bảo hiểm do người tham gia đóng và lãi đầu tư tài chính, còn doanh nghiệp bảo hiểm phi nhân thọ có nguồn thu chính là phí bảo hiểm, nguồn thu đầu tư tài chính hầu như không đáng kể.

Lãi đầu tư tài chính của bảo hiểm nhân thọ bị ảnh hưởng bởi lãi suất giảm

Báo cáo tài chính của BVH cho thấy, trong 9 tháng đầu năm 2021, doanh nghiệp ghi nhận lãi tiền gửi 3.582 tỷ đồng, giảm 704,2 tỷ đồng, tương đương giảm 16,4%; lãi đầu tư trái phiếu, kỳ phiếu, tín phiếu 2.045 tỷ đồng, tăng 212,9 tỷ đồng, tương đương tăng 11,6%; lãi đầu tư, kinh doanh chứng khoán 391 tỷ đồng, giảm 238,9 tỷ đồng, tương đương giảm 37,9% so với cùng kỳ năm 2020. Tính chung, doanh thu hoạt động tài chính là 6.600,9 tỷ đồng, giảm 595,7 tỷ đồng, tương đương giảm 8,3% so với cùng kỳ năm ngoái.

Ngoài ra, tính tới 30/9/2021, BVH có 70.966,4 tỷ đồng đầu tư tài chính ngắn hạn, 63.564,7 tỷ đồng đầu tư tài chính dài hạn. Tổng hai khoản mục này là 134.531,1 tỷ đồng, chiếm 81,5% tổng tài sản.

Theo thuyết minh báo cáo tài chính, BVH chủ yếu đầu tư nắm giữ đến ngày đáo hạn. Lượng tiền đầu tư lớn nên rủi ro liên quan tới sự biến động lãi suất hàng năm sẽ ảnh hưởng tới tình hình đầu tư và hiệu quả kinh doanh.

Trong khi đó, mặt bằng lãi suất thấp nhiều khả năng sẽ được duy trì trong thời gian tới, khi Chính phủ đưa ra các gói kích thích kinh tế và Bộ Tài chính dự kiến có gói hỗ trợ lãi suất cho doanh nghiệp ở một số ngành nghề. Điều này có thể dẫn tới hoạt động tài chính của nhóm bảo hiểm nhân thọ kém khả quan, nhất là các khoản đầu tư ngắn hạn. Đây được coi là yếu tố chính khiến cổ phiếu bảo hiểm nhân thọ chưa thu hút dòng tiền.

Tuy nhiên, kịch bản có thể đảo ngược trong tương lai khi kinh tế từng bước hồi phục, mặt bằng lãi suất sẽ được nâng lên, kéo theo lãi từ hoạt động đầu tư tài chính của doanh nghiệp bảo hiểm nhân thọ gia tăng.

Lợi nhuận nhóm phi nhân thọ phân hóa

Thống kê cho thấy, trong 9 tháng đầu năm 2021, lợi nhuận của nhóm 8 công ty bảo hiểm phi nhân thọ trên sàn chứng khoán có mức tăng trung bình 29,7% so với cùng kỳ năm trước.

Trong đó, lợi nhuận sau thuế của Tổng công ty cổ phần Bảo hiểm Petrolimex (PGI) tăng 91,1%, đạt 260,5 tỷ đồng; lợi nhuận sau thuế của Tổng công ty cổ phần Bảo hiểm Quân đội (MIG) tăng 51,6%, đạt 148,57 tỷ đồng; lợi nhuận sau thuế của PVI tăng 28,7%, đạt 805,23 tỷ đồng.

Theo Công ty Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC), tổng doanh thu phí bảo hiểm toàn ngành trong 9 tháng đầu năm 2021 ước đạt 152.000 tỷ đồng, tăng 15,4% so với cùng kỳ.

Trong kỳ, doanh thu phí bảo hiểm nhân thọ tăng 17%, doanh thu phí bảo hiểm phi nhân thọ tăng 5%, đây là mức tăng trưởng thấp nhất trong những năm gần đây, do 2 nghiệp vụ bán lẻ chủ lực với doanh thu chiếm gần 60% tổng doanh thu là bảo hiểm xe cơ giới và bảo hiểm sức khoẻ ghi nhận mức tăng trưởng thấp.

Các nghiệp vụ khác như bảo hiểm tài sản thiệt hại, bảo hiểm cháy nổ, bảo hiểm hàng hoá... vẫn giữ được mức tăng trưởng doanh thu trên 10%.

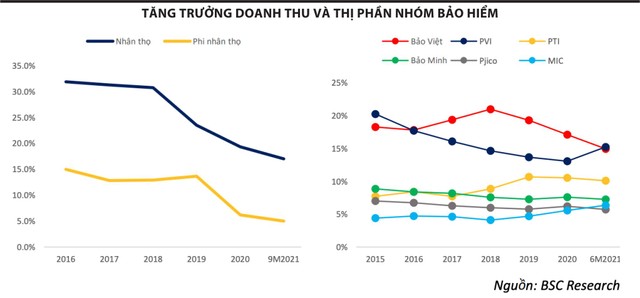

Ngoài ra, thị phần bảo hiểm phi nhân thọ đang có sự thu hẹp giữa nhóm dẫn đầu và các công ty còn lại. Trong đó, PVI đang gia tăng thị phần so với đầu năm, chiếm 15% thị phần.

Trong năm 2021, các sự kiện bảo hiểm và tỷ lệ đền bù trong hợp đồng bảo hiểm liên quan tới bảo hiểm xe cơ giới, bảo hiểm sức khoẻ giảm, giúp biên lợi nhuận gộp của hầu hết công ty bảo hiểm phi nhân thọ tăng.

Điểm tích cực là trong năm 2021, do thời gian giãn cách xã hội kéo dài nhằm phòng chống dịch Covid-19, nhiều hoạt động sản xuất - kinh doanh bị tạm dừng, dẫn tới các sự kiện bảo hiểm và tỷ lệ đền bù trong hợp đồng bảo hiểm liên quan tới bảo hiểm xe cơ giới, bảo hiểm sức khoẻ giảm, giúp biên lợi nhuận gộp của hầu hết công ty bảo hiểm phi nhân thọ tăng.

Tuy nhiên, sang năm 2022, khối doanh nghiệp bảo hiểm phi nhân thọ được nhận định khó có thể duy trì tốc độ tăng trưởng cao. BSC có quan điểm trung lập với ngành bảo hiểm do áp lực cạnh tranh khiến doanh nghiệp bị ảnh hưởng về phí ròng và lợi nhuận từ hoạt động bảo hiểm; thu nhập của khách hàng giảm do tác động của đại dịch ảnh hưởng tới khả năng tham gia bảo hiểm.

Riêng đối với nhóm bảo hiểm nhân thọ, khi kinh tế bước vào giai đoạn đầu của quá trình hồi phục, mặt bằng lãi suất dự kiến duy trì ở mức thấp, thậm chí có thể giảm khi gói kích cầu được triển khai, điều này sẽ dẫn tới rủi ro lãi suất đối với các khoản đầu tư tài chính.