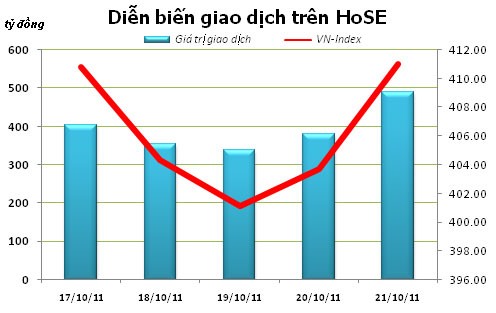

Kết thúc tuần giao dịch từ 17/10/2011 đến 21/10/2011, trên sàn HOSE có 2 phiên tăng và 3 phiên giảm. Nếu so với phiên cuối tuần trước, chỉ số VN-Index đã mất đi 3,46 điểm (-0,83%) khi đóng cửa tuần ở mức 411,03 điểm. Tổng khối lượng giao dịch khớp lệnh cả tuần đạt 116.432.970 đơn vị, giảm 12,52% so với tuần trước. Tổng giá trị giao dịch cả tuần đạt hơn 1.967,39 tỷ đồng, giảm 0,12%.

| HOSE - Tổng hợp kết quả giao dịch tuần qua

|

|||||||

| Ngày

|

Số GD

|

VN |

+/- |

KLGD

|

+/- |

GTGD |

+/- |

| 17/10/11

|

13.172

|

410,84

|

(0,88)

|

24.575.460

|

16,52

|

6/2/01

|

30,25

|

| 18/10/11

|

13.857

|

404,32

|

(1,59)

|

23.860.120

|

(2,91)

|

20/12/00

|

(11,96)

|

| 19/10/11

|

12.773

|

401,15

|

(0,78)

|

21.431.360

|

(10,18)

|

2/12/00

|

(4,85)

|

| 20/10/11

|

10.484

|

403,73

|

0,64

|

17.414.080

|

(18,74)

|

14/1/01

|

12,78

|

| 21/10/11

|

15.859

|

411,03

|

1,81

|

29.151.950

|

67,40

|

4/5/01

|

28,74

|

| Tổng

|

66.145

|

(3,46)

|

(0,83)

|

116.432.970

|

(12,52)

|

20/5/05

|

(0,12)

|

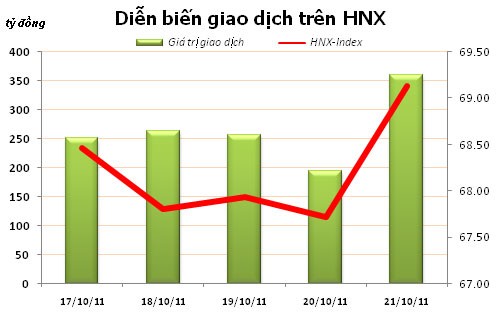

Trên sàn Hà Nội, chỉ số HNX-Index có 2 phiên tăng và 3 phiên giảm. Kết thúc phiên giao dịch cuối tuần, chỉ số HNX-Index dừng lại ở mốc 69,13 điểm, giảm 0,06 điểm so với cuối tuần trước đó (-0,09%). Tổng khối lượng giao dịch báo giá cả tuần đạt 117.977.300 đơn vị, giảm 15,33% so với tuần trước. Tổng giá trị giao dịch cả tuần đạt hơn 1.324,91 tỷ đồng, giảm 13,11%.

| HNX - Tổng hợp kết quả giao dịch tuần qua

|

|||||||

| Ngày

|

Số GD

|

HNX |

+/- |

KLGD

|

+/- |

GTGD |

+/- |

| 17/10/11

|

10.567

|

68,46

|

(1,06)

|

21.316.600

|

(9,05)

|

251,54

|

(1,87)

|

| 18/10/11

|

13.385

|

67,81

|

(0,95)

|

27.242.000

|

27,80

|

262,57

|

4,38

|

| 19/10/11

|

10.996

|

67,93

|

0,18

|

21.890.500

|

(19,64)

|

256,63

|

(2,26)

|

| 20/10/11

|

8.989

|

67,72

|

(0,31)

|

16.914.600

|

(22,73)

|

193,63

|

(24,55)

|

| 21/10/11

|

14.900

|

69,13

|

2,08

|

30.613.600

|

80,99

|

360,54

|

86,20

|

| Tổng

|

58.837

|

(0,06)

|

(0,09)

|

117.977.300

|

(15,33)

|

1.324,91

|

(13,11)

|

Trong tuần, khối ngoại đã bán ròng 22,95 tỷ đồng trên HNX và bán ròng 55,30 tỷ đồng trên HOSE (tuần trước họ mua ròng 71,11 tỷ đồng). Cụ thể, họ đã mua vào 1.479.800 cổ phiếu trên HNX (trị giá 13,09 tỷ đồng) và bán ra 3.293.880 cổ phiếu (trị giá 36,04 tỷ đồng). Trên sàn HOSE, họ mua vào 12.818.105 cổ phiếu (trị giá 440,17 tỷ đồng) và bán ra 16.824.762 cổ phiếu (trị giá 495,47 tỷ đồng).

Nhận định của một số công ty chứng khoán

CTCK Bảo Việt (BVSC): Áp lực cung giá cao hiện tại không còn mạnh

Mặc dù phiên giao dịch ngày 21/10 thị trường bật trở lại khá mạnh, nhưng BVSC cho rằng, thị trường vẫn chưa đủ tín hiệu để có thể mua vào. Khi thị trường lên cao hơn trong 1,2 phiên tới thì áp lực cung sẽ lớn hơn làm cho thị trường khó có thể đi tiếp được.

Tuy nhiên, áp lực cung giá cao hiện tại không còn mạnh như thời điểm HNX-Index hồi phục từ hỗ trợ 73 điểm. Chúng tôi tiếp tục để ngỏ khả năng hình thành một vai đầu vai đảo ngược ở vùng hỗ trợ 66 điểm. Trong trường hợp thị trường tiếp tục tăng mạnh cùng với thanh khoản gia tăng, chúng tôi sẽ lưu ý sâu hơn về mẫu hình này. Ngược lại, nếu thị trường suy yếu trong phiên giao dịch đầu tuần, nhịp sụt giảm mạnh sau đó sẽ là cơ hội để mua cổ phiếu. BVSC khuyến nghị nhà đầu tư nên thận trọng quan sát thị trường và chờ thêm tín hiệu.

CTCK Sài Gòn (SSI): Bên bán sẽ gia tăng đầu tuần tới

Thị trường hồi kỹ thuật hai phiên vào cuối tuần tương tự tuần trước đó, khối lượng giao dịch có tăng trở lại nhưng chưa ở mức thuyết phục. VN-Index tiếp tục vận động trong xu hướng giảm kể từ đỉnh 471 điểm ngày 15/9 và còn cách khá xa đường trung bình động 20 ngày ở mức 418,24 điểm. Chúng tôi cho rằng, nhiều khả năng rằng bên bán sẽ gia tăng trở lại trong một vài phiên giao dịch đầu tuần tới. Vùng kháng cự cho tuần tới ở mốc 416-420 điểm.

CTCK EuroCapital (ECC): Không nên mua đuổi nếu giá chứng khoán đã tăng trên 5%

Thị trường đang dao động hẹp trong vùng hỗ trợ mạnh đi kèm hiện tượng giảm cung, dẫn tới khả năng hồi phục cao trong ngắn hạn. Phiên giao dịch cuối tuần thể hiện tín hiệu hồi phục chắc chắn và những tin tức tốt được công bố như CPI của các thành phố lớn giảm mạnh, dự trữ ngoại hối xấp xỉ 7,5 tuần nhập khẩu, lãi suất qua đêm giữa các NHTM hạ nhiệt tạo cơ sở cho đợt điều chỉnh tăng. Nhưng nhà đầu tư cần lưu ý xu hướng chính hiện vẫn là xu hướng xuống, đợt tăng giá này đơn thuần là một đợt điều chỉnh giữa xu hướng.

Các vùng kháng cự của chỉ số cũng như giá chứng khoán khá gần vùng đáy, chênh lệch trung bình chỉ 10 – 15%. Điều đó có nghĩa lợi nhuận kỳ vọng khi chứng khoán về tài khoản nếu mua đuổi ở vùng giá cao sẽ thấp, thậm chí thua lỗ. Do đó, nhà đầu tư không nên mua đuổi nếu giá chứng khoán đã tăng trên 5% và ưu tiên lựa chọn những mã chứng khoán thanh khoản lớn để giải ngân.

CTCK VnDirect (VND): Chờ đợi tín hiệu đồng thuận tăng của thanh khoản và giá

Nhiều mã chứng khoán đã về đến đáy cũ nên kích thích một lượng cầu nhất định bắt đáy, giúp cho thị trường xanh điểm phiên cuối tuần. Chúng ta vẫn chờ đợi tín hiệu đồng thuận tăng của thanh khoản và giá, nhưng chưa ghi nhận khối lượng giao dịch tăng phiên cuối tuần do có tới 30% giao dịch thỏa thuận của một số mã ngân hàng.

Chúng tôi cho rằng còn quá sớm để cho rằng thị trường bắt đầu một sóng tăng. Để khẳng định một xu hướng tích cực thật sự, chúng ta vẫn phải chờ đợi thị trường hoàn tất 1 W mới giải ngân trỏ lại. Nếu không, thị trường có thể sẽ lặp lại kịch bản như phiên 6/10. Trong phiên giao dịch đầu tuần tới, thị trường có thể xanh điểm nhưng việc mua đuổi vẫn đối mặt với rủi ro cao.

CTCK ACBS: Có khả năng tiếp tục hồi phục nhẹ

Thông tin đáng chú ý nhất trong tuần vẫn là việc công bố chỉ số CPI tháng 10 của cả hai thành phố lớn. Với mức tăng khá thấp ở cả hai thành phố lớn, dự báo CPI tháng 10 của cả nước cũng chỉ tăng ở mức thấp, trong khoảng 0,3%-0,4%.

Tuy nhiên, lạm phát vẫn có khả năng tăng mạnh trở lại trong 2 tháng cuối năm, những tháng người dân có nhu cầu chi tiều nhiều nhất để chuẩn bị tết. Đặc biệt, CPI sẽ tăng mạnh hơn nếu Bộ Công Thương cho phép EVN tăng giá điện vào đầu tháng 11 tới đây.

Tỷ giá USD tiếp tục tăng tại một số ngân hàng thương mại, lên mức 20.955 đồng. Trong khi đó, đô la Mỹ trên thị trường tự do đang được niêm yết ở mức 21.730 đồng, cho thấy nhu cầu dự trữ ngoại tệ càng về cuối năm càng cao. Đặc biệt là nhu cầu cho USD càng mạnh hơn sau khi 7 ngân hàng được cho phép mở tài khoản mua vàng ở nước ngoài để cân bằng trạng thái vàng. Việc căng thẳng tỷ giá có khả năng làm cho Ngân hàng Nhà nước tiếp tục nâng tỷ giá chính thức và điều này sẽ ảnh hưởng khá tiêu cực đền dòng tiền của khối ngoại.

Về mặt phân tích kỹ thuật, cả hai chỉ số có khả năng tiếp tục hồi phục nhẹ trong một vài phiên tới. Đây là cơ hội tốt cho nhà đầu tư ngắn hạn lướt sóng.

CTCK Woori CBV: Xu hướng chưa đủ rõ để giải ngân

Xu hướng giảm điểm trong tuần này vẫn tiếp diễn nhưng phiên chốt tuần xuất hiện tín hiệu khá tích cực khi gia tăng mạnh về cả mặt điểm số lẫn giá trị. Diễn biến đầu phiên trầm lắng, chán nản như những phiên trước đó, tuy nhiên sự gia tăng mạnh về giá cả đã kích thích dòng tiền quay trở lại. Sự phát động tăng giá xuất phát từ những mã dẫn đầu bên HSX với sự gia tốc kéo VN-Index tăng điểm một cách mạnh mẽ đã tạo được sự tham gia hỗ trợ của các mã midcap và penny. Đóng cửa toàn thị trường số mã tăng giá áp đảo số mã giảm giá.

Về mặt kỹ thuật, sự suy giảm về mốc hỗ trợ mạnh 395-400 điểm đã kích thích dòng tiền quay trở lại. Tuy nhiên, để có tín hiệu hồi phục chắc chắn , khối lượng được chuyển nhượng cần được giữ ổn định trong những phiên tới. Nếu như thanh khoản tiếp tục suy kiệt thì khả năng thị trường sẽ vẫn tiếp tục có những dao động trong biên độ hẹp ở các phiên tới. Khi trạng thái này bị phá vỡ kèm thanh khoản tăng mạnh sẽ xuất hiện một xu hướng mới. Do đó, có thể nói xu hướng hiện tại vẫn chưa rõ ràng để tham gia giải ngân.

CTCK Rồng Việt (VDSC): Tranh mua trong giai đoạn hiện nay là không cần thiết

Trái với diễn biến tiêu cực ở các phiên trong tuần, phiên giao dịch cuối tuần khép lại tích cực cả về mặt điểm số lẫn sự cải thiện thanh khoản đáng kể. Tính từ mốc đỉnh lập được vào giữa tháng 9/2011, VNIndex để mất 17% và HNIndex để mất 12,8% điểm số, trong khi nhiều cổ phiếu giảm giá mạnh hơn so với biến động của các chỉ số. Cùng với đó, kỳ vọng CPI tháng 10 sẽ tiếp tục chuyển biến tích cực đã kích thích tâm lý bắt đáy của bên mua mạnh dạn hơn trong phiên giao dịch cuối tuần. Sự hưng phấn này có thể sẽ tiếp tục được duy trì vào đầu tuần sau. Tuy nhiên, hiện tại chưa có dấu hiệu hỗ trợ tốt cho dòng tiền - nền tảng để thị trường hoạt động tích cực. Do vậy, đợt hồi phục này khó có thể kéo dài. VN-Index khả năng sẽ biến động trong biên độ hẹp (400 – 420) cùng với mức thanh khoản trung bình trong giai đoạn này là dưới 500 tỷ đồng/phiên.

Với bối cảnh kinh tế vĩ mô chưa thực sự được cải thiện, chúng tôi duy trì quan điểm thận trọng. Tranh mua trong giai đoạn hiện nay là không cần thiết, việc giải ngân chỉ nên được NĐT xem xét ở những phiên thị trường giảm điểm.