2018: doanh thu, Lợi nhuận tăng trưởng

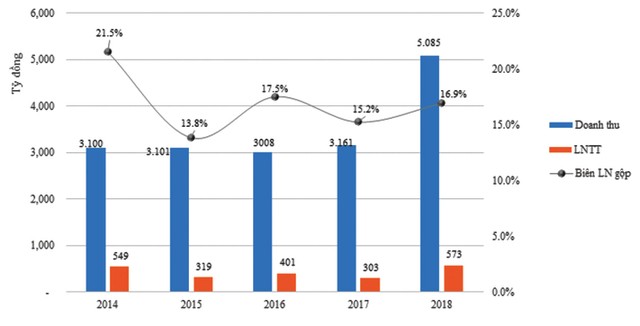

Theo báo cáo tài chính tự lập, trong năm 2018, PCC1 đạt doanh thu 5.085 tỷ đồng, tăng 60,9%; lợi nhuận trước thuế 573,2 tỷ đồng, tăng 89% so với năm 2017; thu nhập mỗi cổ phần (EPS) là 3.478 đồng.

Với kết quả này, PCC1 hoàn thành 90,1% kế hoạch doanh thu, nhưng vượt 6% kế hoạch lợi nhuận. Mức cổ tức dự kiến 20% cho năm 2018 được đảm bảo khi đến cuối năm, lợi nhuận sau thuế chưa phân phối của Công ty đạt 919,7 tỷ đồng, tương đương 69% vốn điều lệ.

Lợi nhuận của PCC1 bứt phá trong năm qua có sự đóng góp quan trọng của mảng kinh doanh bất động sản và thủy điện. Mảng bất động sản đem về 954,5 tỷ đồng doanh thu, đột biến so với 3,4 tỷ đồng năm 2017; doanh thu mảng thủy điện tăng gấp đôi, đạt 559,4 tỷ đồng.

Kết quả kinh doanh hợp nhất của PCC1.

Ông Trịnh Văn Tuấn, Tổng giám đốc PCC1 cho biết, việc ghi nhận kết quả kinh doanh của dự án Mỹ Đình Plaza 2 và 2 nhà máy Thủy điện Bảo Lâm 3 và 3A vận hành đủ 12 tháng, giúp doanh thu 2 mảng tăng trưởng cao trong năm 2018. Đây cũng là 2 mảng có biên lợi nhuận tốt nhất của PCC1, lần lượt đạt 26,1% và 62,4% trong năm 2018.

Thực tế, tỷ trọng đóng góp trong tổng doanh thu của PCC1 có xu hướng chuyển dịch từ xây lắp điện và sản xuất công nghiệp sang thủy điện và bất động sản trong khoảng 4 năm trở lại đây.

2019: Triển vọng sáng ở các mảng kinh doanh

Đối với mảng xây lắp điện và sản xuất công nghiệp, công việc của PCC1 được đảm bảo khi dòng vốn đầu tư vào các dự án điện tăng nhanh theo quy hoạch phát triển điện cả nước. Theo báo cáo phân tích tháng 2/2019 của Công ty Chứng khoán Bản Việt, giá trị các hợp đồng xây lắp điện ký mới của PCC1 trong năm 2018 đạt 3.300 tỷ đồng, sản xuất cột điện đạt 1.400 tỷ đồng. Giá trị hợp đồng đã ký nhưng chưa thực hiện chuyển tiếp sang năm 2019 lần lượt là 2.900 tỷ đồng và 1.100 tỷ đồng - gấp đôi doanh thu mảng này ghi nhận trong năm 2018.

Với những cơ sở trên, 2019 sẽ là năm có sự tăng trưởng mạnh về doanh thu và lợi nhuận của lĩnh vực xây lắp và sản xuất công nghiệp, dự báo tăng tối thiểu 70% so với năm 2018, các năm tiếp theo tăng trưởng trên 10%/năm.

Kinh nghiệm 55 năm hoạt động, thành tích thực hiện nhiều dự án lớn, có độ khó cao được xem là lợi thế cạnh tranh của PCC1 khi đấu thầu các dự án xây lắp mới. Ngoài ra, với tổng tài sản 6.657 tỷ đồng đến cuối năm 2018, tỷ trọng nợ vay chịu lãi chỉ chiếm 29,6% tổng nguồn vốn, chủ yếu là các khoản nợ vay dài hạn, dòng tiền hoạt động kinh doanh đạt trên 500 tỷ đồng, PCC1 là doanh nghiệp có quy mô tài sản, nguồn vốn vượt trội so với nhiều doanh nghiệp cùng ngành.

Điều này giúp đảm bảo khả năng thanh toán cũng như nguồn vốn lưu động dồi dào - là lợi thế trong ngành có đặc thù bị chiếm dụng vốn như xây lắp điện. Bên cạnh đó, quy mô, năng lực tài chính - thể hiện khả năng đảm nhiệm các dự án, là một trong những tiêu chí đầu tiên trong lựa chọn tổng thầu xây lắp, nhất là tại các dự án quy mô lớn.

Với mảng thủy điện, 4 nhà máy Thủy điện Bảo Lâm 1, 3, 3A và Trung Thu của PCC1 đều đang hưởng nhiều ưu đãi về thuế, vốn vay và giá bán theo biểu giá chi phí tránh được cao hơn khoảng 20 - 30% so với trung bình của giá điện trên thị trường cạnh tranh và giá điện theo hợp đồng PPA cho nhà máy điện công suất lớn hơn. Biểu giá chi phí tránh được do Bộ Công thương công bố cuối tháng 1/2019 ghi nhận giá bán mùa khô cho các nhà máy tại miền Bắc tăng khoảng 7,5% so với năm 2018.

Hiện PCC1 đang đẩy mạnh đầu tư nhiều dự án thủy điện khác như Mông Ân, Bảo Lạc B, Sông Nhiệm… Trong đó, dự án Mông Ân dự kiến đi vào hoạt động từ quý III/2019.

Đối với mảng bất động sản, bên cạnh dự án Mỹ Đình Plaza sẽ tiếp tục ghi nhận doanh thu trong năm 2019, PCC1 đang triển khai dự án PCC1 Thanh Xuân, PCC1 Vĩnh Hưng và PCC1 Thăng Long, đảm bảo đóng góp vào kết quả kinh doanh những năm tới.

Năm 2019, PCC1 đặt mục tiêu doanh thu hơn 6.200 tỷ đồng, lợi nhuận sau thuế khoảng 430 tỷ đồng.