Định hình bức tranh thị phần

Ngày 10/8/2017, thị trường chứng khoán phái sinh Việt Nam chính thức có phiên giao dịch đầu tiên. Trước ngày mở cửa thị trường, 7 công ty chứng khoán đã được chấp nhận trở thành thành viên giao dịch gồm: CTCP Chứng khoán Ngân hàng Việt Nam Thịnh Vượng (VPBS), CTCP Chứng khoán TP.HCM (HSC), CTCP Chứng khoán Sài Gòn (SSI), CTCP Chứng khoán VNDirect (VNDS), CTCK Ngân hàng Đầu tư và Phát triển Việt Nam (BSI), CTCP Chứng khoán Bản Việt (VCI) và CTCP Chứng khoán MB (MBS).

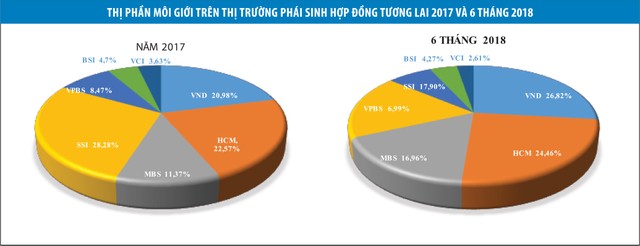

Sau gần một năm giao dịch, sự phân hóa giữa các công ty chứng khoán đã diễn ra mạnh mẽ với sự bứt tốp của VNDS, HSC, SSI và MBS.

Theo số liệu của Sở Giao dịch chứng khoán Hà Nội (HNX), nếu như kết thúc năm 2017, SSI trở thành đơn vị dẫn đầu thị phần môi giới hợp đồng tương lai với tỷ lệ 28,28%, đứng thứ 2 là HSC với 22,57% và tiếp theo là VNDS với 20,98%, thì trong 6 tháng đầu năm 2018, bức tranh thị phần đã có sự thay đổi đáng kể với sự bứt phá của VNDS.

Cụ thể, từ vị trí thứ 3 trong năm 2017, VNDS đã sự vươn lên mạnh mẽ trong quý I/2018 và chiếm lấy vị trí thứ nhất với 25,29% thị phần, đẩy SSI xuống vị trí thứ hai với thị phần giảm xuống 21,86%. Vị trí thứ ba thuộc về HSC với 20,22%.

Trong quý II/2018, VNDS tiếp tục giữ vững vị trí đầu bảng với thị phần tăng trưởng, đạt 27,35%. HSC cũng tăng trở lại thêm 5,7% và soán ngôi thứ 2 của SSI. Trong khi đó, SSI tiếp tục sụt giảm quý thứ hai liên tiếp và tụt xuống vị trí thứ 4 với 16,52%, xếp sau cả MBS với thị phần 17,22%.

Tính chung 6 tháng đầu năm 2018, với thị phần đạt 26,82%, VNDS dẫn đầu về thị phần môi giới, vị trí thứ 2 và thứ 3 lần lượt là HSC (24,46% thị phần) và SSI (17,9% thị phần).

Như vậy, sau một năm giao dịch, dù có những sự xáo trộn, bức tranh thị phần cũng cho thấy sự bứt tốc và phân hóa rõ nét giữa VNDS, HSC, SSI và MBS và nhóm công ty chứng khoán còn lại. Trong nửa đầu năm 2018, Top 4 công ty chứng khoán dẫn đầu này nắm tới 86,14% tổng thị phần môi giới hợp đồng tương lai.

Đến tháng 5 và tháng 6/2018, CTCP Chứng khoán KIS Việt Nam và Công ty TNHH Chứng khoán Ngân hàng Ngoại thương Việt Nam (VCBS) đã được chấp thuận làm thành viên giao dịch thứ 8 và thứ 9 của thị trường chứng khoán phái sinh. Mới đây, CTCP Chứng khoán Rồng Việt (VDSC) cũng nộp hồ sơ đăng ký trở thành thành viên giao dịch trên thị trường này.

Sự gia nhập của những tên tuổi mới dự báo sẽ khiến cạnh tranh diễn ra mạnh mẽ hơn, thị phần cũng giảm bớt sự tập trung vào một số công ty chứng khoán như hiện nay, do những đơn vị mới cũng sở hữu số lượng khách hàng rất lớn để khai thác và phát triển.

Tuy vậy, khi mà những đơn vị đi đầu đã xây dựng được thương hiệu, vị thế thị phần, kinh nghiệm và hình thành thói quen giao dịch với khách hàng, sẽ rất khó để những tên tuổi mới có được sự “lật đổ” trong thời gian ngắn.

Sau thương hiệu là lợi nhuận

Khác với giao dịch cổ phiếu khi công ty chứng khoán thu phí từ 0,15 - 0,5% giá trị giao dịch, phí giao dịch phái sinh sẽ thu trên số lượng hợp đồng mỗi chiều mua/bán. Trong khi thông tư mới quy định giá dịch vụ trong lĩnh vực chứng khoản thay thế Thông tư số 242/2016/TT-BTC chưa chính thức được ban hành, mức phí hiện vẫn do các công ty chứng khoán tự xây dựng.

Thực tế, sau khoảng 3 tháng đầu miễn phí, các công ty chứng khoán đã áp dụng thu phí với nhà đầu tư từ 20.000 - 30.000 đồng cho mỗi hợp đồng mở/đóng vị thế. Trường hợp đóng vị thế trong ngày, mức phí ưu đãi hơn, từ 15.000 - 20.000 đồng cho mỗi hợp đồng. Tuy nhiên, thời gian gần đây, mức phí tại các công ty chứng khoán đã giảm đáng kể.

Một nhà đầu tư đang giao dịch tại VNDS chia sẻ, ông đang phải trả phí 7.000 đồng/hợp đồng nếu mua/bán đóng vị thế trong ngày, tương đương 14.000 đồng cho hai chiều giao dịch (chưa bao gồm thuế). Nếu để qua đêm, mức phí sẽ tăng gần gấp đôi, thành 12.000 đồng/hợp đồng, tương đương 24.000 đồng/hợp đồng cho hai chiều.

Đây cũng là mức phí đang được áp dụng tại MBS từ ngày 14/6/2018. Với khách hàng lần đầu mở tài khoản lần đầu, mức phí trong 3 tháng đầu tiên được ưu đãi chỉ 5.000 đồng/hợp đồng/lượt nếu đóng vị thế trong ngày, còn qua đêm là 10.000 đồng/hợp đồng/lượt.

Bên cạnh đó, cũng có công ty chứng khoán áp dụng mức phí theo số lượng hợp đồng trong ngày, như HSC với 3 mức phí cho giao dịch dưới 100 hợp đồng/ngày, từ 100 - 1.000 hợp đồng/ngày và trên 1.000 hợp đồng/ngày.

Trong khi đó, VPBS hiện đang áp dụng mức phí thống nhất 10.000 đồng/hợp đồng, không quy định thời gian nắm giữ hay số lượng hợp đồng. Tại BSI, trong thời gian từ 18/6 - 30/9/2018, nhà đầu tư chỉ phải chịu mức phí 4.000 đồng/hợp đồng.

Mặt bằng phí giao dịch giảm, nhưng điều này không có nghĩa là doanh thu của các công ty chứng khoán giảm xuống, khi mà khối lượng hợp đồng giao dịch liên tục gia tăng, nhất là trong 3 tháng qua khi thanh khoản phái sinh tăng vọt.

Số liệu của HNX cho biết, trong tháng 5/2018, đã có 1,64 triệu hợp đồng tương lai giao dịch thành công, tăng 191,17% so với tháng 4/2018. Trong tháng 6/2018, mức tăng là 20,9% với 1,98 triệu hợp đồng. Với thực tế giao dịch tập trung ở các kỳ hạn ngắn và giả định phí bình quân khoảng 10.000 đồng/hợp đồng, tổng doanh thu của các công ty chứng khoán từ môi giới phái sinh có thể đạt 16 - 20 tỷ đồng/tháng. Riêng trong tháng 7/2018, với khối lượng tăng vọt lên 2,84 triệu hợp đồng, tương ứng khoảng 28 tỷ đồng, mỗi công ty chứng khoán top đầu thị phần như VNDS, HCM, MBS có thể “bỏ túi” doanh thu từ 5 - 7 tỷ đồng tiền phí.

Con số vài tỷ một tháng từ sàn phái sinh có thể còn nhỏ với các công ty chứng khoán top đầu như SSI khi tổng doanh thu môi giới 6 tháng đầu năm nay lên tới 708,4 tỷ đồng, hay với HSC là 461 tỷ đồng, nhưng đóng góp sẽ ngày càng lớn hơn theo sự tăng trưởng của khối lượng giao dịch trên thị trường. Dự báo, chỉ cần duy trì với mức độ như tháng 7 vừa qua, doanh thu của các công ty chứng khoán từ môi giới chứng khoán phái sinh trong nửa cuối 2018 có thể tăng ít nhất là gấp hai lần so với nửa đầu năm.

Dù báo cáo tài chính của các công ty chứng khoán không bóc tách cụ thể thu nhập từ mảng phái sinh để thấy được tỷ lệ đóng góp vào doanh thu, lợi nhuận chung, nhưng rõ ràng không chỉ dừng lại ở vai trò giúp hoàn thiện chuỗi giá trị để giữ chân khách hàng cũ, thu hút khách hàng mới, phái sinh với sức tăng trưởng nhanh đang ngày càng đóng góp đáng kể vào tăng trưởng doanh thu, lợi nhuận của các công ty này.

Số liệu của VSD cho biết, tính đến ngày 7/8/2018, có hơn 40.000 tài khoản giao dịch phái sinh được mở.

Về khối lượng giao dịch, dù bình quân 6 tháng 2018 đạt 45.767 hợp đồng/phiên, gấp 4,18 lần so với năm 2017, nhưng mới chỉ tương đương 1/4 bình quân khối lượng giao dịch hợp đồng tương lai của các thị trường trong khu vực (từ 130.000 – 150.000 hợp đồng/phiên hay Thái Lan lên đến 300.000 hợp đồng/phiên).

Tiềm năng và sức tăng trưởng lớn của phái sinh cũng được cho là lý do khiến hàng loạt công ty chứng khoán khác như Chứng khoán Bảo Việt, Chứng khoán Rồng Việt, Chứng khoán Tân Việt… đang đẩy nhanh nỗ lực đáp ứng các điều kiện nhằm sớm tham gia thị trường này.

Điều này sẽ khiến cuộc chiến giành, giữ khách hàng giữa các nhà cung cấp dịch vụ trên thị trường dự báo sẽ ngày càng gay gắt và hấp dẫn hơn, sau cạnh tranh về thời gian sẽ là về chất lượng hệ thống, dịch vụ tư vấn và thậm chí là mức phí, qua đó giúp nhà đầu tư có thêm cơ hội lựa chọn, tối đa hóa lợi ích khi đầu tư.