Bất động sản: Hấp dẫn phân khúc khu công nghiệp

Năm 2019, nhiều chuyên gia phân tích đánh giá cao triển vọng của ngành bất động sản, đặc biệt là bất động sản khu công nghiệp và bất động sản dân dụng.

Về bất động sản khu công nghiệp, thời gian qua, thị trường này đã trở thành điểm thu hút dòng tiền của các nhà đầu tư.

Theo Vụ Quản lý các khu kinh tế thuộc Bộ Kế hoạch và Ðầu tư, hiện cả nước có 328 khu công nghiệp được thành lập với tổng diện tích 96.300 ha. Trong đó, 223 khu công nghiệp đã đi vào hoạt động, với tỷ lệ lấp đầy đạt bình quân gần 85% và 105 khu công nghiệp đang trong giai đoạn đền bù, giải phóng mặt bằng. Theo kế hoạch phát triển, đến năm 2020, tổng diện tích đất dành cho phát triển công nghiệp cả nước sẽ tăng gấp đôi quy mô hiện tại.

Công ty Chứng khoán Vietcombank (VCBS) nhận xét, nguyên nhân khiến bất động sản khu công nghiệp Việt Nam phát triển mạnh là do chi phí sản xuất thấp, dưới 1 USD/giờ, thấp nhất trong ASEAN và thấp hơn cả Trung Quốc (chi phí giá đất tại Trung Quốc đang tăng cao).

VDSC cho rằng, với chi phí lao động tăng cao tại Trung Quốc đã dẫn đến xu hướng di dời hoạt động sản xuất từ năm 2015 đến nay. Tranh chấp thương mại với Mỹ gần đây càng thúc đẩy xu hướng này. Những mối quan ngại về tranh chấp thương mại và kế hoạch di dời theo đó sẽ tiếp diễn trong thời gian tới. Ðiều này tạo ra cơ hội đối với hoạt động cho thuê khu công nghiệp tại khu vực ASEAN.

Trong đó, Việt Nam là điểm đến hấp dẫn, bởi chi phí lao động trung bình ước tính thấp hơn 43% so với Thái Lan và thấp hơn 10% so với Indonesia và tỷ lệ lấp đầy các khu công nghiệp tại Việt Nam hiện vào khoảng 73%, trong khi 90% đất thương phẩm tại Thái Lan đã đi vào khai thác.

Sức hấp dẫn của bất động sản khu công nghiệp còn đến từ các tập đoàn sản xuất lớn lớn của thế giới đã và đang mở rộng hoạt động tại Việt Nam. Chẳng hạn, Samsung, LG và các tập đoàn lớn khác đã hiện diện tại Việt Nam hơn 10 năm, tạo ra nhu cầu thuê khu công nghiệp rất lớn ở khu vực phía Bắc.

Ðiều này khuyến khích các nhà cung cấp đặt nhà máy sản xuất gần với khách hàng của họ. Do vậy, những doanh nghiệp có bất động sản khu công nghiệp như Tổng công ty Phát triển Ðô thị Kinh Bắc - CTCP (KBC), Công ty cổ phần Long Hậu (LHG), Công ty cổ phần Khu công nghiệp Nam Tân Uyên (NTC) sẽ được hưởng lợi đáng kể.

Cảng biển: Dự báo có mức tăng trưởng lợi nhuận cao nhất

Với những tín hiệu khởi sắc năm 2018, ngành cảng biển tiếp tục được dự báo sẽ có lợi thế trong năm 2019.

Theo đánh giá của Công ty Chứng khoán Bảo Việt (BVSC), đây là ngành dự báo có mức tăng trưởng lợi nhuận cao nhất thị trường, có thể đạt 30,4%. Tuy vậy, mức tăng này thấp hơn nhiều so với năm 2018 (ước tăng 113,8%).

Căng thẳng thương mại Mỹ - Trung gia tăng dự kiến giúp Việt Nam giành thị phần xuất khẩu từ Trung Quốc, với các mặt hàng như dệt may, gỗ, giày dép… Việc này sẽ thúc đẩy nhu cầu vận chuyển quốc tế đến Việt Nam hoặc xuất phát từ Việt Nam, từ đó tăng cường lượng container thông quan, do các sản phẩm trên chủ yếu được vận chuyển qua đường biển.

Cùng với đó, Thông tư 54 của Bộ Giao thông Vận tải đã điều chỉnh khung giá một loạt dịch vụ tại cảng biển Việt Nam, trong đó có dịch vụ bốc dỡ container. Với việc chính thức có hiệu lực vào năm 2019, thông tư này sẽ giúp giá sàn theo quy định mới cao hơn 10% so với giá sàn hiện tại cho các cảng biển phía Bắc, phá vỡ xu hướng giảm giá dịch vụ do cạnh tranh khắc nghiệt ở khu vực này.

Theo dự báo của Tổ chức Business Monitor International (BMI), tổng giá trị xuất nhập khẩu của Việt Nam sẽ tăng 12% mỗi năm trong 4 năm tới, đạt giá trị danh nghĩa là 735 tỷ USD vào năm 2022, nhờ nỗ lực của Chính phủ trong việc mở cửa thương mại, tham gia các hiệp định thương mại tự do khu vực và quốc tế, tác động lớn đến dòng lưu chuyển hàng hóa qua kênh cảng biển.

Ngoài ra, sự bùng nổ của thương mại điện tử và sự hình thành các liên minh vận tải biển lớn cũng như sự phân chia lại thị trường này cơ bản đã kết thúc, ủng hộ cho xu hướng tăng trưởng của các doanh nghiệp cảng biển.

Các doanh nghiệp đầu ngành sở hữu cảng biển tại vị trí thuận lợi, có quan hệ lâu năm với khách hàng có triển vọng sáng hơn trong bức tranh chung toàn ngành.

Ðơn cử, Công ty cổ phần Gemadept (GMD) có vị thế cao về thị phần, chuỗi cung ứng và quy mô tài sản. Sau khi thoái vốn và tái cấu trúc Công ty, hoạt động khai thác cảng biển sẽ là mảng kinh doanh cốt lõi và đóng vai trò chính trong sự tăng trưởng của doanh nghiệp. GMD hiện sở hữu vị trí cảng biển đẹp ở cả khu vực Hải Phòng và Cái Mép (Bà Rịa - Vũng Tàu), dư địa tăng công suất lớn và nguồn hàng được đảm bảo từ phía đối tác.

Dự báo tăng trưởng lợi nhuận theo ngành (Nguồn: BVSC).

Bán lẻ: Thu nhập của người dân tăng là động lực tăng trưởng chính

Thị trường bán lẻ Việt Nam luôn hấp dẫn các nhà đầu tư nước ngoài khi Việt Nam có cơ cấu dân số trẻ, thu nhập khả dụng và tỷ lệ đô thị hóa ngày càng tăng. Tốc độ tăng trưởng bình quân của ngành bán lẻ thường cao hơn 1,5 - 2 lần tốc độ tăng trưởng GDP.

VCBS cho rằng, thu nhập của người dân tăng là động lực tăng trưởng chính của ngành bán lẻ. Thu nhập bình quân đầu người tăng cao, khoảng 40% dân số dự kiến sẽ trở thành tầng lớp trung lưu trước năm 2021.

Theo Euromonitor, tổng chi tiêu của các hộ gia đình Việt Nam được dự báo sẽ tăng trưởng với tốc độ trung bình 11,4% trong giai đoạn 2017 - 2021. Cùng với đó là tốc độ đô thị hóa tăng nhanh, từ mức 20% năm 1998 ước tính sẽ lên đến 37,4% trong năm 2021.

Hiện tại, thị trường bán lẻ Việt Nam trị giá 129 tỷ USD đang bị chi phối bởi kênh bán lẻ truyền thống. Theo đó, các doanh nghiệp bán lẻ lớn với năng lực quản lý chuỗi và khả năng tài chính vượt trội đang dần mở rộng sang các lĩnh vực mới như Công ty cổ phần Ðầu tư Thế giới di động (MWG), Công ty cổ phần Bán lẻ Kỹ thuật số FPT (FRT), Công ty cổ phần Vàng bạc Ðá quý Phú Nhuận (PNJ).

Với MWG, trong khi tăng trưởng của chuỗi Thế giới Di động đang chậm lại, thị phần tương đối ổn định, thì chuỗi Bách hóa xanh kỳ vọng sẽ là động lực chính cho doanh nghiệp này kể từ năm 2019. MWG cho biết, Công ty sẽ trình kế hoạch kinh doanh năm 2019 lên Ðại hội đồng cổ đông với chỉ tiêu doanh thu 108.468 tỷ đồng, lợi nhuận sau thuế 3.571 tỷ đồng, tăng 37% so với năm 2018.

Cùng chịu ảnh hưởng của sự bão hòa ngành hàng điện thoại di động, FRT chọn cách lấn sân sang mảng bán lẻ dược phẩm với việc thâu tóm nhà thuốc Long Châu, lập ra Công ty FPT Pharma, kỳ vọng trong dài hạn chiếm được miếng bánh 1,6 tỷ USD của thị trường bán lẻ dược phẩm từ 57.000 nhà thuốc tư nhân trên cả nước.

Tại mảng bán lẻ trang sức thời trang, PNJ đang dẫn đầu cả nước về thị phần và số cửa hàng, vượt xa các đối thủ cạnh tranh.

Bảo hiểm: Nhiều dấu hiệu tích cực

Cùng với sự gia tăng của tầng lớp trung lưu, mang lại triển vọng cho ngành bán lẻ, thì ngành bảo hiểm cũng được hưởng lợi từ yếu tố này. Tầng lớp trung lưu càng gia tăng, càng thúc đẩy nhu cầu bảo hiểm cá nhân, bao gồm cả bảo hiểm sinh mạng, bảo hiểm chăm sóc sức khỏe và bảo hiểm xe cơ giới.

Không phục hồi nhanh như bảo hiểm sức khỏe và xe cơ gới, bảo hiểm khác về tài sản, hàng hóa, cháy nổ phục hồi chậm hơn. Tuy vậy, Công ty Chứng khoán Rồng Việt (VDSC) nhìn thấy cơ hội từ cuộc chiến thương mại Mỹ - Trung sẽ đưa lại lợi ích cho mảng bảo hiểm này khi dự báo không ít doanh nghiệp có thể chuyển một phần đơn hàng và nhà máy sản xuất từ Trung Quốc sang Việt Nam. VDSC kỳ vọng, lợi tức đầu tư của các công ty bảo hiểm phi nhân thọ sẽ tăng.

Hơn nữa, bán bảo hiểm qua ngân hàng (bancassurance) đang dần trở thành kênh phân phối quan trọng khi ngân hàng và công ty tín dụng tiêu dùng thường yêu cầu người vay mua bảo hiểm như một điều kiện để cấp tín dụng. Tại nhiều quốc gia, bancassurance đóng góp đáng kể vào tổng doanh thu của các công ty bảo hiểm như Tây Ban Nha (72%), Ý (70%), Pháp (60%)…

Ngoài ra, Bộ Tài chính đang soạn thảo nghị định sửa đổi Nghị định 73/2016/NÐ-CP, nới lỏng điều kiện kinh doanh bảo hiểm và khuyến khích các công ty bảo hiểm nước ngoài tham gia nhiều hơn vào ngành bảo hiểm Việt Nam. Cùng với đó, kế hoạch thoái vốn của Chính phủ đối với ngành bảo hiểm dự kiến sẽ tăng tốc trong năm 2019, tạo chất xúc tác lớn cho làn sóng hợp tác giữa các công ty bảo hiểm trong nước với các đối tác nước ngoài.

Tuy vậy, thiên tai là rủi ro lớn nhất đối với các công ty bảo hiểm, do mức độ tổn thất lớn và không thể dự báo trước.

Nhiệt điện: Triển vọng khả quan

Nhiệt điện cũng được nhiều chuyên gia đồng quan điểm về triển vọng tăng trưởng. Nhóm các doanh nghiệp như Tổng công ty Ðiện lực Dầu khí Việt Nam (POW), Công ty cổ phần Nhiệt điện Phả Lại (PPC), Công ty cổ phần Ðiện lực Dầu khí Nhơn Trạch 2 (NT2) dự kiến sẽ có triển vọng tích cực trong năm nay.

Tiêu thụ điện cả nước trong giai đoạn 2011- 2016 thường tăng nhanh gấp đôi so với tăng trưởng của GDP, nhu cầu tiêu thụ điện trong các năm tới dự kiến tăng dần, khoảng 11 - 13%/năm.

Trong khi đó, nguồn cung điện thực tế hiện mới chỉ đạt mức tăng trưởng 6 - 7%, sự chênh lệch tăng trưởng cung - cầu vẫn đang được bù đắp bởi hoạt động từ các nhà máy nhiệt điện dầu. Theo Công ty Chứng khoán FPT (FPTS), dự kiến trong năm 2019 và 2020, nhiệt điện dầu sẽ đóng góp khoảng 4,4% và 5,2% tỷ kWh, giúp đảm bảo cân bằng cung - cầu điện.

Theo dự báo thời tiết, hiện tượng Enso (tên gọi tắt của hai hiện tượng El Nino và La Nina) sẽ có xu hướng chuyển dần sang trạng thái El Nino trong đầu năm 2019 với xác suất khoảng 80%, điều này sẽ làm giảm 10 - 15% lượng mưa về hồ chứa tại các nhà máy thủy điện, từ đó giúp các nhà máy nhiệt điện tăng được khoảng 10% công suất/sản lượng so với năm 2018.

Trong năm 2018, một số nhà máy nhiệt điện bị tác động bởi việc thiếu nhiên liệu đầu vào trong mùa cao điểm. Tuy nhiên, tình trạng này ít có khả năng tái diễn trong năm 2019. Việc mỏ khí Phong Lan Dại đi vào vận hành và các giải pháp liên quan của Chính phủ sẽ đảm bảo đủ than cho các nhà máy nhiệt điện than.

Với dự báo giá dầu thô có thể giảm từ mức bình quân 72 USD/thùng trong năm 2018 xuống còn 65 USD/thùng trong năm 2019, VDSC ước tính, giá khí có thể sẽ giảm tương ứng. Trong khi đó, nhiều khả năng Chính phủ sẽ cho phép tăng giá than bán cho nhiệt điện khoảng 5%.

Như vậy, dự kiến khoảng cách giữa giá thành biến đổi của nhóm nhiệt điện than và nhiệt điện khí sẽ tiến về gần nhau hơn trong năm 2019, qua đó tạo ra cục diện cạnh tranh cân bằng hơn trong ngành.

Nhìn chung, năm 2019 được nhận định không phải là một năm dễ dàng đối với chứng khoán toàn cầu nói chung và thị trường chứng khoán Việt Nam nói riêng. Thế nhưng, hầu hết các nhà phân tích đều cho rằng, nhà đầu tư không nên quá bi quan. Dù tăng trưởng lợi nhuận của các doanh nghiệp có khả năng chậm lại, nhưng sẽ không thiếu các cơ hội để đầu tư, phụ thuộc vào việc lựa chọn cổ phiếu, bắt đầu tư việc xem xét triển vọng ngành.

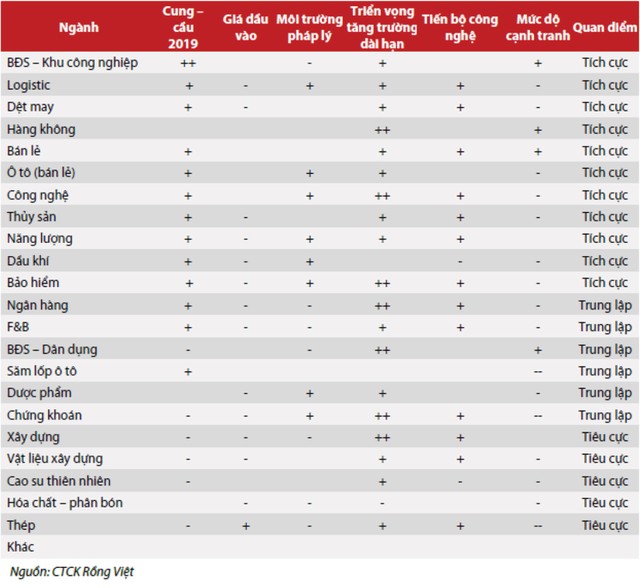

Triển vọng ngành năm 2019 dựa trên 6 tiêu chí đánh giá của VDSC.