Những mã trụ thúc Index tăng điểm

Tính từ đầu năm, các cổ phiếu bất động sản và ngân hàng ảnh hưởng lớn tới chỉ số VN-Index.

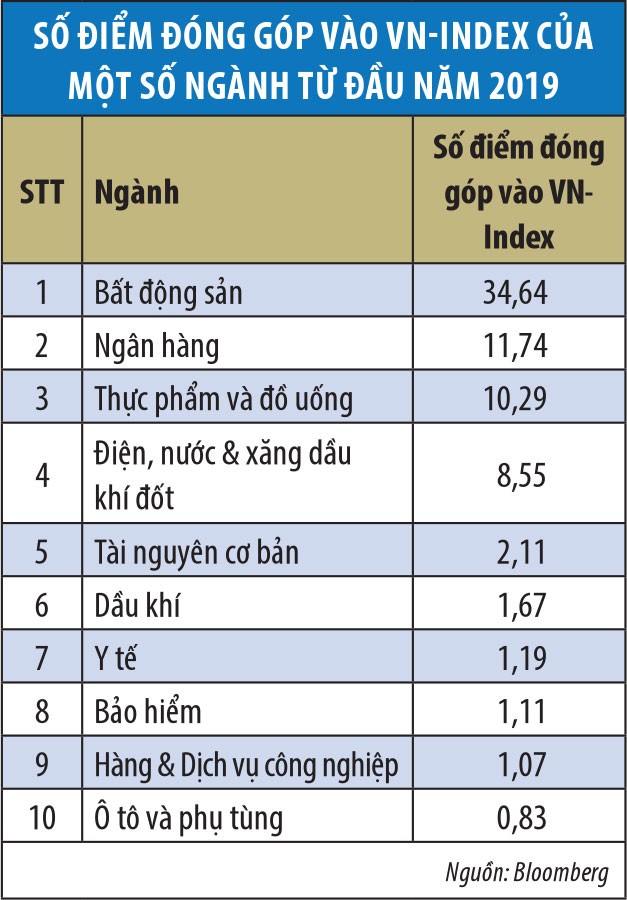

Ảnh hưởng tích cực nhất đến VN-Index là nhóm cổ phiếu ngành bất động sản khi nhóm ngành này đóng góp 34,64 điểm vào chỉ số. Còn nhóm cổ phiếu ngân hàng đóng góp 11,74 điểm, với mức tăng khá đồng đều giữa các cổ phiếu.

Các nhóm cổ phiếu ngành thực phẩm đồ uống, thép và dầu khí cũng ảnh hưởng khá tích cực đến chỉ số VN-Index khi các mã chính có đóng góp đáng kể vào đà tăng của VN-Index như VNM (11,32 điểm), MSN (4,06 điểm), HPG (1,7 điểm), GAS (6,81 điểm), PLX (1,39 điểm)…

Xét về tăng trưởng, trong nhóm các mã vốn hóa lớn, các cổ phiếu tăng mạnh có thể kể đến như VHM (26,29%), VRE (23,66%), VIC (23,19%), VNM (23,08%).

Khối ngoại đẩy mạnh đầu tư

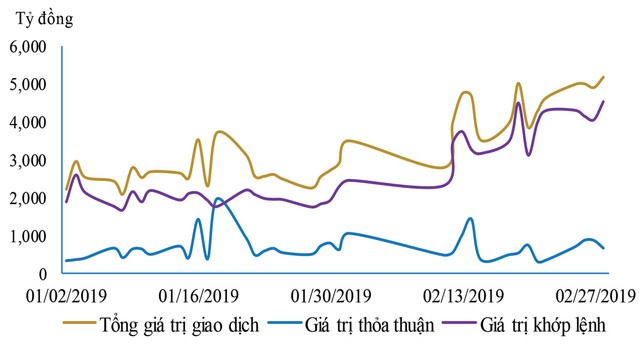

Tháng 2, thanh khoản cải thiện với sự tham gia mạnh của khối ngoại. Về thanh khoản, giai đoạn trước Tết Nguyên đán 2019, giá trị giao dịch bình quân ổn định khoảng 3.000 tỷ đồng/phiên. Sau Tết đến nay, giá trị giao dịch bình quân/phiên tăng lên trên 4.000 tỷ đồng/phiên.

Lượng tăng chủ yếu đến từ các giao dịch khớp lệnh. Về động thái gia tăng giao dịch của khối ngoại, những tuần gần đây, giao dịch của khối ngoại chiếm khoảng 20% tổng giá trị giao dịch của toàn thị trường và giao dịch mua ròng tập trung nhiều ở các mã trong VN30.

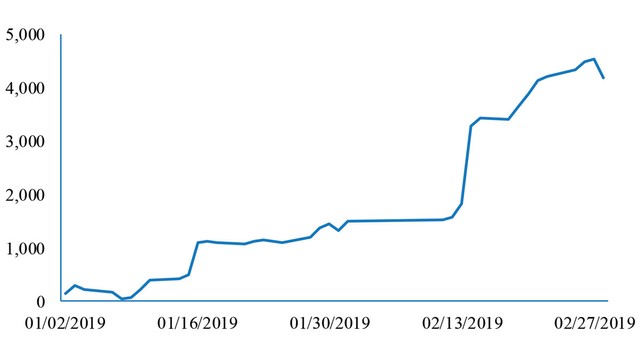

Việc khối ngoại quay trở lại mua ròng tạo thêm sự tự tin cho dòng tiền nội khi tham gia vào thị trường chứng khoán Việt Nam. Tăng trưởng của VN-Index cũng một phần nhờ diễn biến tích cực từ khối ngoại. Lượng mua ròng trên sàn HOSE liên tục tăng từ đầu năm tới nay. Tính đến thời điểm 28/2/2019, giá trị mua ròng đạt 4.185 tỷ đồng.

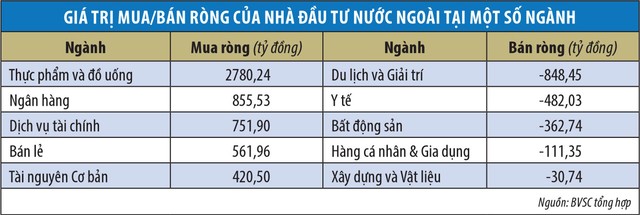

Nhóm ngành được mua ròng mạnh nhất là cổ phiếu thực phẩm và đồ uống, cụ thể là 2 mã MSN và VNM, với giá trị mua lần lượt là 1.905 tỷ đồng và 889 tỷ đồng. Nhóm ngành ngân hàng được mua ròng 851 tỷ đồng, trong đó 2 mã VCB và STB có giá trị mua ròng lần lượt là 731 tỷ đồng và 337 tỷ đồng. Nhóm ngành thép cũng được mua ròng mạnh, cụ thể, HPG được mua ròng 417 tỷ đồng.

Ở chiều ngược lại, nhóm ngành bất động sản bị bán ròng 543 tỷ đồng, trong khi đây là nhóm ngành đóng vai trò chủ đạo trong đợt hồi phục của VN-Index trong thời gian từ đầu năm.

Dự cảm TTCK tháng 3

Tháng 3, thị trường chứng khoán Việt Nam có thể chịu ảnh hưởng từ một số thông tin chính như diễn biến mới trong đàm phán thương mại Mỹ - Trung, quyết định của Cục Dự trữ Liên bang Mỹ (Fed) liên quan đến kế hoạch tăng lãi suất, đợt thực hiện cơ cấu lại danh mục của hai quỹ ETF ngoại là VanEck và DB… Cùng với đó là xu hướng dòng tiền đổ vào các thị trường mới nổi và động thái của nhà nhà đầu tư ngoại trên thị trường Việt Nam.

Cuộc đàm phán thương mại Mỹ - Trung đang có những triển vọng tích cực khi Tổng thống Mỹ Donald Trump quyết định lùi lại việc tăng thuế nhập khẩu lên các mặt hàng có xuất xứ từ Trung Quốc. Theo những gì Tổng thống Mỹ Donald Trump và các quan chức cấp cao của Mỹ công bố, chúng tôi cho rằng, có khả năng trong tháng 3 này, Mỹ và Trung Quốc sẽ đạt được thỏa thuận liên quan đến chiến tranh thương mại để giúp Tổng thống Mỹ có thể dùng đây như một chiến thắng về mặt chính trị ở cuộc bầu cử Tổng thống Mỹ năm 2020.

Liên quan đến Fed, chúng tôi dự báo, phiên họp diễn ra vào ngày 19 - 20/3 sắp tới khả năng cao là Fed sẽ không tăng lãi suất. Những phát ngôn gần đây của Chủ tịch Fed, ông Jerome Powell thể hiện Fed sẽ kiên nhẫn hơn trong việc tăng lãi suất.

Bên cạnh đó, các số liệu gần đây cho thấy, kinh tế Mỹ có dấu hiệu tăng trưởng chậm lại, chỉ số CPI đã giảm từ mức 1,9% xuống mức 1,6%, tỷ lệ thất nghiệp đã tăng ngược trở lại, lên mức 4,0% và sản xuất công nghiệp của Mỹ giảm 0,6% so với tháng 12/2018. Do đó, khả năng cao là Fed sẽ không tăng lãi suất trong kỳ họp sắp tới.

Liên quan đến các quỹ ETF ngoại, theo dự báo của chúng tôi, trong kỳ cơ cấu quý I/2019, hai quỹ VanEck và DB sẽ không thêm hoặc loại bớt cổ phiếu nào. Tuy nhiên, các quỹ này có thể sẽ thực hiện điều chỉnh tỷ trọng của nhiều cổ phiếu.

Chúng tôi dự báo một số cổ phiếu bị bán ròng trong đợt cơ cấu này như VIC, VNM, VHM, VRE... Ở chiều ngược lại, những cổ phiếu có thể được mua ròng là VCB, NVL, BVH… Với quy mô lớn, hoạt động cơ cấu danh mục của các quỹ ETF sẽ có ảnh hưởng nhất định tới diễn biến và tác động không nhỏ tới chiều tăng/giảm của thị trường chứng khoán Việt Nam.

Thanh khoản của thị trường cải thiện mạnh kể từ giữa tháng 2/2019.

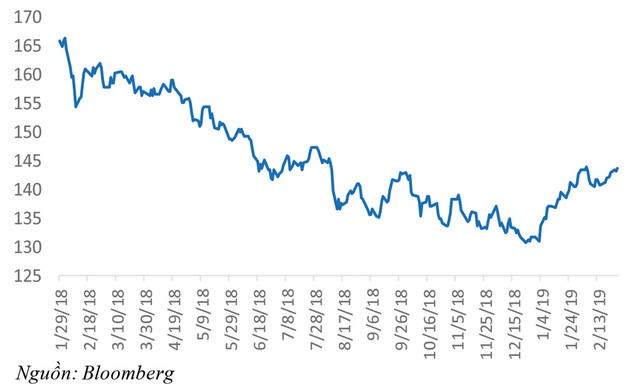

Về dòng vốn ngoại, 2 tháng gần đây, dòng tiền đầu tư đang quay trở lại thị trường mới nổi và cận biên, trong đó có thị trường Việt Nam. Chỉ số Bloomberg Emerging Markets Capital Flow Proxy Index đã tăng từ mức 130,71 ngày 24/12/2018 - mức đáy của năm 2018, lên 143,67 vào ngày 27/2/2019. Theo định nghĩa của Bloomberg, việc chỉ số này tăng điểm trở lại thể hiện việc dòng tiền đầu tư đang quay trở lại thị trường mới nổi.

Mua/bán ròng lũy kế của NĐT nước ngoài kể từ đầu năm 2019.

Ở khu vực châu Á, ngoại trừ thị trường Hàn Quốc và thị trường Malaysia thì dòng tiền đang quay trở lại thị trường Ấn Ðộ, Indonesia, Phillipines, Thái Lan, Dubai, Qatar. Xu hướng này có thể sẽ được duy trì do các thị trường mới nổi đã giảm khá sâu suốt 9 tháng đầu năm 2018 khiến các chỉ số định giá của các thị trường này trở nên hấp dẫn hơn.

Chỉ số Bloomberg Emerging Markets Capital Flow.

Bên cạnh đó, diễn biến yếu đi của đồng USD, cùng với lợi suất trái phiếu Mỹ giảm trong những tháng gần đây đã tạo ra diễn biến tích cực với đồng tiền của các nền kinh tế mới nổi, giảm bớt lo ngại về tình hình tài chính của các quốc gia cũng là cơ sở để thu hút dòng vốn quay lại những thị trường này.

Như vậy, trong tháng 3, thị trường chứng khoán sẽ đón nhận khá nhiều thông tin tích cực từ bối cảnh thế giới. Tuy nhiên, nhịp tăng kể từ đầu năm đã đưa nhiều cổ phiếu vốn hóa lớn lên mặt bằng giá cao và tiềm ẩn rủi ro bước vào giai đoạn điều chỉnh.

Từ góc nhìn phân tích kỹ thuật, VN-Index đang gặp phải vùng cản mạnh tại 991 - 996, nhưng vùng 950 - 955 là vùng hỗ trợ đáng chú ý. Vùng kháng cự sát mức 1.000 điểm hiện khá mạnh và việc chỉ số có bứt phá qua được hay không sẽ phụ thuộc rất lớn vào động thái mua/bán ròng của nhà đầu tư nước ngoài.