Cuộc chiến thương mại sẽ dần được hóa giải

Cú giảm tốc quá nhanh của nhiều nền kinh tế là nguyên nhân khiến các nhà lãnh đạo phải hành động thận trọng hơn. Chiến tranh thương mại Mỹ - Trung là nguồn gốc và chắc chắc sẽ phải được hóa giải.

Mỹ có thể sẽ không vội vàng đàm phán khi mà chính sách đã thiết lập ra để chế ngự Trung Quốc đang tỏ ra hiệu quả. Trung Quốc mới là người mong muốn đàm phán hơn cả. Nhưng Mỹ cũng đang chịu tác động không nhỏ từ cuộc chiến này.

Vì thế, cuộc đàm phán chắc chắn sẽ diễn ra, dự báo Mỹ sẽ nới dần những biện pháp kèm theo tuyên bố áp dụng trở lại nếu Trung Quốc không tuân thủ. Thay thế cho hành động khiến cả hai bên đều tổn hại, Mỹ nhiều khả năng sẽ sử dụng phương án riêng lẻ đối với những tập đoàn lớn của Trung Quốc, có tham vọng và ảnh hưởng tới Mỹ cũng như đồng minh.

Tổng thống Mỹ Donald Trump có lẽ thừa hiểu, cuộc bầu cử tiếp theo vào năm 2020 không còn quá xa và ông cần cố gắng giữ những thành quả đạt được. Ba đời tổng thống với 6 nhiệm kỳ trước đó không thể kiểm soát và chế ngự được Trung Quốc, nhưng ông lại làm được.

Ngay cả Hạ viện vốn không ưa ông cũng đã lên tiếng rằng, hãy tiếp tục chính sách thuế với hàng hóa Trung Quốc. Đây là lợi thế không nhỏ của ông Trump trong cuộc đua vào Nhà Trắng nhiệm kỳ 2.

Với Donald Trump, kiềm chế Trung Quốc đã phát huy tác dụng, nhưng điều quan trọng hơn cả trong giai đoạn cuối nhiệm kỳ chính là kinh tế Mỹ, lạm phát, thất nghiệp. Đây mới là những yếu tố quan trọng cho cuộc đua vào năm sau và nó có thể khiến cho mọi thành quả của ông trở nên vô nghĩa nếu như mọi thứ ngày càng tồi tệ đi.

Trước khi ông lên nắm quyền, không ít ý kiến chỉ trích rằng, thị trường chứng khoán có thể sụp đổ và nền kinh tế Mỹ sẽ chao đảo. Cho đến nay, những điều lo ngại trên không xảy ra, nhưng họ vẫn giữ nguyên quan điểm đó, với luận điệu của chu kỳ 10 năm. Kinh tế Mỹ đang có dấu hiệu chậm lại và những quan điểm trên bắt đầu quay lại và đó là lúc ông cần có các quyết sách để cải thiện tình hình.

Có thể nhận định, nút thắt thuế sẽ được nới, nhưng cần có thời gian đủ để Trung Quốc “ngấm đòn” sâu hơn. Sau đó, mọi thứ sẽ dần quay trở lại quỹ đạo. Mặc dù vậy, nguy cơ kinh tế Trung Quốc suy thoái luôn là nỗi lo của các nhà kinh tế cũng như giới đầu tư. Cuộc khủng hoảng lớn có thể bắt đầu từ đây, theo một cách bất ngờ nhất, dù đã có những dự báo.

Chính góc nhìn này cùng với nhiều số liệu yếu kém khiến không ít doanh nghiệp của Trung Quốc cảm thấy bất an. Tìm kiếm giải pháp và dịch chuyển dần sang các quốc gia có lợi thế là phương án được tính đến.

Cơ hội thu hút đầu tư vào Việt Nam

Việt Nam với lợi thế tăng trưởng tích cực từ nhiều năm cộng hưởng với một Chính phủ kiến tạo đang tạo nên tiếng vang nhất định, trở thành điểm sáng để đón nhận làn sóng dịch chuyển trên. Chúng ta đã có được hình ảnh và tiếng nói lớn sau những sự kiện mang tầm quốc tế như hội nghị thượng đỉnh Mỹ - Triều Tiên diễn ra tại Hà Nội.

Sự kiện văn hóa thể thao tầm cỡ khu vực năm 2018 tiếp tục mang đến sự tự hào cũng như sự đồng lòng của nhân dân. Giải đua xe công thức 1 sẽ diễn ra vào tháng 4/2020 sẽ củng cố hình ảnh của Việt Nam. Đó là những lợi thế về mặt hình ảnh và sự kiện để thu hút sự quan tâm của nhà đầu tư nước ngoài.

Với chiến lược đón đầu rõ ràng trong chủ trương thu hút đầu tư nước ngoài, Việt Nam đã xây dựng nhiều cơ sở hạ tầng để đón tiếp làn sóng dịch chuyển trên và đang mang lại kết quả khả quan. Thống kê về FDI cho thấy, quý I/2019 đạt kỷ lục hơn 10 tỷ USD về giá trị vốn đầu tư đăng ký so với cùng kỳ trong vòng 3 năm trở lại đây (quý I/2016 đạt 4,03 tỷ USD, quý I/2017 đạt 7,71 tỷ USD, quý I/2018 đạt 5,8 tỷ USD). Nhiều tập đoàn hàng đầu như Boeing, Foxcoon... đều tìm đường đến Việt Nam tạo dựng cơ sở mới.

Trên cơ sở đó, một xu hướng tích cực tiếp theo đang được Chính phủ tiếp cận một cách mạnh mẽ và quyết liệt. Đó là mục tiêu mới, tầm nhìn mới đối với thị trường chứng khoán cho giai đoạn 2020 - 2025. Thủ tướng đã ban hành Quyết định số 242 ngày 28/2/2019 với những mục tiêu cụ thể: quy mô thị trường cổ phiếu đạt mức 100% GDP vào năm 2020 và 120% GDP vào năm 2025, quy mô thị trường trái phiếu đạt mức 47% GDP vào năm 2020 và 55% GDP vào năm 2025, số lượng công ty niêm yết đến năm 2020 tăng 20% so với năm 2017…

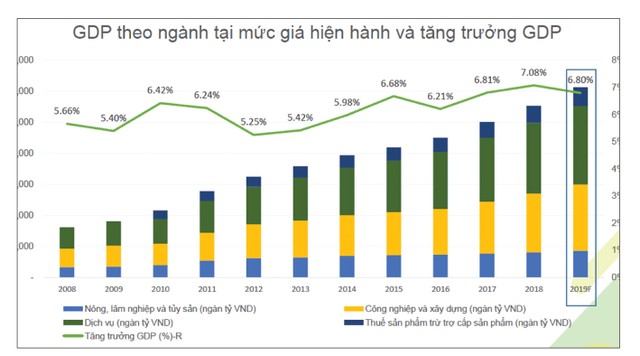

GDP năm 2018 đạt khoảng 238 tỷ USD, với tốc độ tăng trưởng GDP 2 năm 2019 và 2020 là 6,8% thì GDP năm 2020 đạt khoảng 272 tỷ USD. Năm 2018, quy mô vốn hóa thị trường chứng khoán đạt khoảng 75%, tương đương 178 tỷ USD; để có được quy mô 100% GDP vào năm 2020 thì tăng trưởng vốn hóa mỗi năm phải là 24%.

Bài toán này chỉ có thể giải bằng đáp án là nhanh chóng IPO các doanh nghiệp nhà nước, đẩy mạnh thoái vốn nhà nước và buộc các công ty đại chúng tuân thủ quy định lên sàn. Song hành với đó là tạo ra một sân chơi đủ lớn, minh bạch và nhiều công cụ thu hút dòng tiền. Tất cả nhiệm vụ đó đều phục vụ cho một mục tiêu lớn là nâng hạng thị trường từ cận biên lên thị trường mới nổi. Khi đó, thị trường chứng khoán Việt Nam sẽ thu hút hàng tỷ USD dòng vốn thụ động theo chân các quỹ ETF chảy vào.

Những khó khăn, vướng mắc trong việc nâng hạng thị trường cũng được Thủ tướng chỉ đạo trong đề án trên. Trong đó, Chính phủ đã yêu cầu sửa đổi cùng lúc 3 luật là Luật Chứng khoán, Luật Doanh nghiệp và Luật Đầu tư, giải quyết tất cả những vướng mắc đang tồn tại trong thu hút vốn, đặc biệt liên quan đến nhà đầu tư nước ngoài; cố gắng thông qua ngay trong năm 2019 và có hiệu lực kể từ năm 2020.

Điểm nhấn nới room và triển vọng TTCK

Luật Chứng khoán sửa đổi là điểm nhấn lớn, bởi khi có hiệu lực, giới hạn sở hữu cổ phần (room) cho khối ngoại tự động được nâng lên 100% mà không cần thông qua đại hội đồng cổ đông như trước, miễn là doanh nghiệp không nằm trong 235 ngành nghề bị kiểm soát.

Trước đây, nhà đầu tư nước ngoài thường than phiền rằng, có rất nhiều doanh nghiệp đáng đầu tư đều kín room như FPT, REE...; trường hợp được phép nới room phải chờ đại hội đồng cổ đông thông qua, trong khi những “ông chủ” có tỷ lệ sở hữu lớn có thể sẽ phủ quyết.

Vì thế, Luật Chứng khoán sửa đổi quy định về room theo hướng tự động nâng lên 100% là câu chuyện lớn, một mặt tạo ra áp lực với chính những “ông chủ” doanh nghiệp đang kín room 49% về cải thiện kinh doanh, về khả năng duy trì doanh nghiệp nếu không muốn bị thâu tóm, mặt khác tạo ra cho khối ngoại một bản danh sách dài hơn những doanh nghiệp mà họ có thể mua và đầu tư.

Trong câu chuyện về room cho khối ngoại, cần nhắc đến nhóm ngân hàng. Đây là nhóm ngành có quy mô vốn rất lớn trên thị trường, với hàng chục ngân hàng đang niêm yết/đăng ký giao dịch.

Nhiều năm gần đây, ngành ngân hàng đã có sự thay đổi lớn và phát triển vượt bậc về tài sản và quy mô. Tuy nhiên, để không tái lập câu chuyện cũ, đồng thời mang đến hình ảnh mới, tham vọng mới cho sự phát triển thì các ngân hàng phải tiến tới tiêu chuẩn Basel 2.

Trên thế giới, nhiều quốc gia đã tiến lên chuẩn Basel 3, nên việc áp dụng này là rất cấp thiết. Vậy nhưng, trong 10 ngân hàng được chọn thí điểm thực hiện Basel 2 với lộ trình áp dụng năm 2020 hiện mới chỉ có 2 ngân hàng hoàn thành.

Thực tế, để đáp ứng Basel 2, yêu cầu quan trọng là tăng vốn, nhưng nhiều ngân hàng chưa làm được. Huy động từ nhà đầu tư trong nước thiếu tính khả thi, nhất là trong bối cảnh ngân hàng có tỷ lệ sở hữu lớn của Nhà nước như hiện nay.

Ngân hàng buộc phải tìm đến vốn ngoại. Điểm tích cực là dòng vốn ngoại có xuất xứ từ Hàn Quốc, Thái Lan, Singapore... đang có xu hướng gia tăng. Các tổ chức tài chính, ngân hàng lớn có mặt tại Việt Nam ngày một nhiều, với những cái tên như KEB Hana Bank, Mira Asset, KB, Yuanta... Trong bối cảnh thời điểm áp dụng Basel 2 đang cận kề, việc nới room cho lĩnh vực ngân hàng cần sớm được xem xét. Trung Quốc, một nền tài chính tương đồng với Việt Nam, đã nâng tỷ lệ sở hữu nước ngoài tối đa đối với các ngân hàng và các công ty quản lý tài sản lên 51%.

Những nhà đầu tư mạo hiểm đã theo chân vào Việt Nam, nhất là nhà đầu tư Thái Lan, Hàn Quốc, Trung Quốc. Tại Thái Lan, một tổ chức đã lập quỹ ETF với mục tiêu thu hút khoảng 300 triệu USD nhằm mua chứng chỉ quỹ VFMVN30ETF đang niêm yết trên HOSE. Thống kê sơ bộ đến hết tháng 3/2019, có khoảng 1.700 tỷ đồng chảy vào chứng chỉ quỹ VFMVN30ETF. Các quỹ ETF khác là Vaneck ETF và FTSE ETF cũng thu hút được lượng tiền không nhỏ. Có thể nhận thấy xu hướng đón đầu cơ hội thị trường khá rõ của dòng tiền.

Thị trường chứng khoán Việt Nam đã bứt phá mạnh cuối năm 2017, đầu năm 2018, sau nhiều năm tích lũy. Do đó, khó có thể kỳ vọng ngay một con sóng lớn tiếp theo xuất hiện, mà nhiều khả năng có một nhịp tích lũy đủ dài, đủ lớn trong 1 - 2 năm. Sóng chung chưa xuất hiện, nhưng sóng riêng lẻ dự kiến sẽ không thiếu trong quá trình Việt Nam thực hiện những chính sách mới và vươn lên tầm cao mới. Cơ hội luôn hiện hữu, nhưng những ai có thể hưởng lợi được cần có một cái nhìn đủ dài, đủ tầm và tìm tòi nghiên cứu.