Sàng lọc các cổ phiếu trên 3 sàn chứng khoán (HOSE, HNX và UPCoM), trong đó, loại bỏ những cổ phiếu có quy mô doanh nghiệp quá nhỏ và thanh khoản eo hẹp (vốn hóa thị trường nhỏ hơn 500 tỷ đồng và giá trị giao dịch hàng ngày trung bình 15 ngày gần nhất nhỏ hơn 50.000 cổ phiếu), Top 10 cổ phiếu có EPS cao nhất trong năm tài chính gần nhất (xem bảng) bao gồm: NTC, CTD, VHC, VJC, D2D, GIL, PTB, MSH, VCS, MWG.

Dẫn đầu là cổ phiếu NTC của CTCP Khu công nghiệp Nam Tân Uyên, với mức EPS năm 2018 vô cùng ấn tượng, gần 30.000 đồng/cổ phiếu, gấp hơn 3 lần mức thực hiện trong năm 2017. Cổ phiếu NTC hiện đang giao dịch trên sàn UPCoM và là cổ phiếu duy nhất trên sàn này lọt vào danh sách.

Vị trí kế tiếp thuộc về cổ phiếu CTD của CTCP Xây dựng Coteccons, với EPS hơn 20.000 đồng và VHC của CTCP Vĩnh Hoàn, với EPS gần 16.000 đồng. Nếu như CTD nhiều năm “ghi danh” trong Top 10 cổ phiếu có EPS cao nhất trên thị trường chứng khoán thì “ông lớn” ngành cá tra năm 2018 mới gia nhập nhóm này sau khi ghi nhận mức tăng EPS hơn 2 lần.

Ngoài Top 3 kể trên thì các doanh nghiệp còn lại đã có nhiều năm liền nằm trong nhóm những doanh nghiệp có EPS cao nhất thị trường như VJC của CTCP Hàng không Vietjet, GIL của CTCP Sản xuất - kinh doanh - xuất nhập khẩu Bình Thạnh, PTB của CTCP Phú Tài, hay VCS của CTCP Vicostone. Tuy nhiên, trái ngược với những doanh nghiệp mới lọt Top như VHC hay NTC, các doanh nghiệp này lại gây nhiều thất vọng khi EPS sụt giảm. Trong đó, VCS và PTB có EPS giảm gần 50% so với năm 2017.

Vậy chúng ta nhận ra điều gì từ danh sách này?

Trước tiên, EPS cao có thể là do doanh nghiệp ghi nhận những khoản lợi nhuận bất thường một lần và khó có khả năng xuất hiện trong tương lai. Nếu chúng ta đầu tư vào những doanh nghiệp thế này có thể sẽ phải ngậm ngùi nhìn EPS của năm tiếp theo giảm mạnh và từ đó gây áp lực lên giá cổ phiếu. Ðiển hình là cổ phiếu NTC.

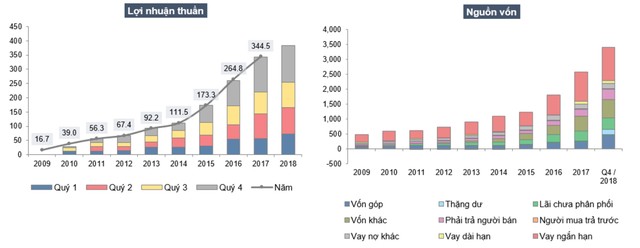

Lợi nhuận của NTC và VHC trong 10 năm qua.

NTC ghi nhận mức tăng trưởng ấn tượng EPS trong năm 2018 nhờ sự bùng nổ lợi nhuận vào quý IV/2018, với mức tăng gấp 7 lần cùng kỳ 2017. Nguyên nhân của sự đột biến về lợi nhuận được Công ty giải thích là do chuyển nhượng thương quyền Dự án Khu dân cư Nam Tân Uyên có diện tích 51 ha, giá trị chuyển nhượng lên tới gần 400 tỷ đồng, gấp gần 3 lần doanh thu hàng năm của NTC. Theo tìm hiểu của Báo Ðầu tư Chứng khoán, đây là số tiền nhận chuyển nhượng một lần, vì vậy, cổ đông NTC khó có hy vọng về việc Công ty ghi nhận doanh thu, lợi nhuận đột biến trong năm 2019.

Thứ hai, EPS cao không đồng nghĩa với việc tốc độ tăng trưởng EPS sẽ đạt con số dương trong các năm tiếp theo. Ví dụ phù hợp nhất cho tình huống này là những gì diễn ra ở VCS năm 2018, nhiều khả năng viễn cảnh này cũng sẽ diễn ra với VHC trong năm 2019.

Có thể nói, năm 2018 là năm có nhiều may mắn với ngành cá tra nói chung và VHC nói riêng khi giá cá đầu vào tương đối ổn định, thậm chí suy giảm nhẹ tại một số thời điểm. Trong khi đó, chiến tranh thương mại đã giúp đầu ra tại một số thị trường tăng vọt, tiêu điểm là Trung Quốc và Mỹ. Giá cá tra thiết lập mức tăng cao kỷ lúc với đơn hàng dồn dập đổ về.

Với lợi thế là doanh nghiệp đầu ngành, VHC nhanh chóng tận dụng và ghi nhận dấu ấn tăng trưởng lợi nhuận tới 140% so với cùng kỳ. Tuy nhiên, thị trường cá tra đang dần ổn định lại và khoảng trống chênh lệch giữa đầu vào và đầu ra sẽ nhanh chóng thu hẹp, kéo theo biên lợi nhuận của các doanh nghiệp cá tra cũng sẽ quay trở về trạng thái bình thường. Kết quả kinh doanh quý IV/2018 của các doanh nghiệp cá tra đã thể hiện khá rõ điều này. Không khó để nhận thấy việc duy trì tốc độ tăng trưởng EPS dương trong năm 2019 đối với VHC là một thách thức không nhỏ.

Thứ ba, EPS suy giảm không nhất thiết là do lợi nhuận suy giảm và điều này chưa chắc đã xấu. Ðể hiểu rõ hơn về tình huống này, chúng ta hãy cùng nhìn lại những gì đã diễn ra ở cổ phiếu PTB của CTCP Phú Tài, một cái tên từng rất "nóng".

Lợi nhuận và cơ cấu nguồn vốn của PTB 10 năm qua.

Năm 2018, Phú Tài tiếp tục lọt Top những doanh nghiệp có EPS cao nhất thị trường. Tuy nhiên, EPS của công ty này lại suy giảm hơn 40% và giá cổ phiếu ghi nhận suy giảm 30%. Vậy nguyên nhân nào đã làm EPS của công ty suy giảm như vậy?

Chỉ số EPS được tính bằng cách lấy lợi nhuận chia cho số lượng cổ phiếu đang lưu hành. Như vậy, EPS giảm có thể đến từ 2 nguyên nhân cơ bản: Sự suy giảm của lợi nhuận khi số lượng cổ phiếu ít thay đổi, hoặc tốc độ tăng trưởng của lợi nhuận chậm hơn tốc độ tăng trưởng của số lượng cổ phiếu. Sự suy giảm EPS của PTB thuộc nguyên nhân thứ 2, điều đáng nói là nguyên nhân này chưa chắc đã xấu.

Tại sao lại chưa chắc đã xấu? Ðó là vì khi doanh nghiệp tăng vốn, nhưng số vốn tăng lên đang nằm ở những nơi chưa sinh lời như xây dựng cơ bản dở dang. Khi quá trình xây dựng hoàn thành, dự án đi vào hoạt động và bắt đầu ghi nhận lợi nhuận, tình hình tài chính sẽ có những thay đổi. Hay nói cách khác, dòng vốn vào công ty cần một độ trễ nhất định để sinh lời. Ngoài ra, công ty trả cổ tức bằng cổ phiếu cũng sẽ làm tăng số lượng cổ phiếu đang lưu hành và làm pha loãng EPS trong ngắn hạn.

Quay trở lại với Công ty Phú Tài, trong năm 2018, công ty này có số lượng cổ phiếu tăng lên gần gấp đôi năm 2017. Trong đó, có tới 3/4 số lượng cổ phiếu tăng lên là do Công ty phát hành cổ phiếu để trả cổ tức và số còn lại là phát hành cho cổ đông hiện hữu. Tuy nhiên, lợi nhuận chỉ tăng 11,6%, không theo kịp đà tăng của số lượng cổ phiếu khiến EPS suy giảm mạnh trong năm 2018.

Và điều cuối cùng chúng ta cần chú ý đó là EPS cao chưa chắc doanh nghiệp đã tốt và cổ phiếu đã rẻ.

Thực tế, chỉ số EPS khi đứng một mình không có nhiều ý nghĩa trong định giá. Chỉ số này chỉ có ý nghĩa là trung gian để nhà đầu tư tính ra chỉ số định giá tương đối P/E (thị giá cổ phiếu/EPS). Chỉ số P/E mới là thứ giúp nhà đầu tư trả lời được câu hỏi cổ phiếu đắt hay rẻ. Ðể hiểu hơn, chúng ta cùng xem xét tình huống của VJC và PTB, 2 công ty có cùng tốc độ tăng trưởng về lợi nhuận năm 2018 và đều có triển vọng ở mức trung bình trong tương lai.

Năm 2018, VJC có EPS khoảng 9.600 đồng và PTB có mức EPS vào khoảng 7.900 đồng. Khi đầu tư vào PTB, nhà đầu tư chỉ mất 7,8 năm để hoàn vốn (chỉ số P/E bằng 7,8 lần), còn VJC thì mất tới 12,8 năm. Nhìn một cách tương đối, xét về định giá thì PTB có mức định giá hấp dẫn hơn VJC nhiều, trong khi EPS lại thấp hơn.

Như vậy, EPS không nên được coi là một tiêu chí quan trọng hàng đầu để ra quyết định đầu tư và một doanh nghiệp có EPS cao chưa chắc đã là một cơ hội đầu tư hấp dẫn.