Sau chuỗi ngày dài giảm điểm cuối năm 2018, hầu hết giới phân tích cũng như thống kê chu kỳ thị trường sau kỳ nghỉ Tết Dương lịch sẽ là những phiên khởi sắc.

Những tưởng thị trường đã đi đúng quy luật trong phiên chào mừng năm mới khi thị trường giao dịch tích cực ngay ở những phút đầu giao dịch, tuy nhiên, chịu ảnh hưởng từ bên ngoài, cùng tâm lý nhà đầu tư trong nước chưa mấy nhập cuộc khiến dòng tiền tham gia khá yếu và thị trường nhanh chóng trở lại với sắc đỏ quen thuộc.

Nếu trong phiên mở màn (ngày 2/1), thị trường chỉ giảm nhẹ, thì sang phiên 3/1, áp lực bán khá lớn và lan tỏa khiến bảng điện tử chìm trong sắc đỏ, các chỉ số lần lượt giảm khá mạnh, trong đó VN-Index để mất hơn 1,5% và bị đẩy lùi dưới mốc 880 điểm, xuyên thủng mức đáy trong năm 2018.

Bước vào phiên giao dịch cuối tuần ngày 4/1, mặc dù được nhận định VN-Index có khả năng hồi phục kỹ thuật, nhưng ảnh hưởng lớn từ thị trường quốc tế cùng dòng tiền duy trì ở mức khiến thị trường tiếp tục trượt dài.

Ở thị trường quốc tế, bên cạnh thông tin doanh thu sụt giảm của Appple trong quý nghỉ lễ đã tạo “sóng xung kích” nhấn chìm nhóm cổ phiếu công nghệ, phố Wall còn nhận thông tin tiêu cực từ nền kinh tế Mỹ với hoạt động sản xuất nhà máy của Mỹ trong tháng 12 đã sụt giảm lớn nhất kể từ tháng 10/2008, năm đỉnh điểm của cuộc khủng hoảng kinh tế thế giới, đã tác động mạnh khiến chứng khoán Âu, Mỹ đã đồng loạt lao dốc trong phiên thứ Năm (3/1).

Những diễn biến tiêu cực trên đã tác động khiến thị trường chứng khoán Việt Nam tiếp tục suy giảm mạnh trong phiên 4/1.

Sắc đỏ tiếp tục lan rộng bảng điện tử. Sau khoảng 45 phút giao dịch, trên sàn HOSE, số mã giảm đã gấp tới 4,5 lần số mã tăng, trong đó nhóm VN30 không có mã nào giữ được sắc xanh. Chỉ số VN-Index tiếp tục thủng mốc 865 điểm và có thời điểm bị đẩy lùi sát ngưỡng 860 điểm.

Bên cạnh gánh nặng đến từ nhóm cổ phiếu trụ cột, ở nhóm cổ phiếu thị trường cũng diễn biến tiêu cực. Nhiều mã quen thuộc quay đầu về nằm sàn như ASM, QCG, DRH…

Tương tự, sàn HNX cũng giảm sâu trước sắc đỏ chiếm áp đảo và trong nhóm HNX30 chỉ còn 2 mã tăng điểm là DHT và S99. Chỉ số HNX-Index thời điểm này đã giảm tới hơn 1,3% xuống sát mốc 99 điểm.

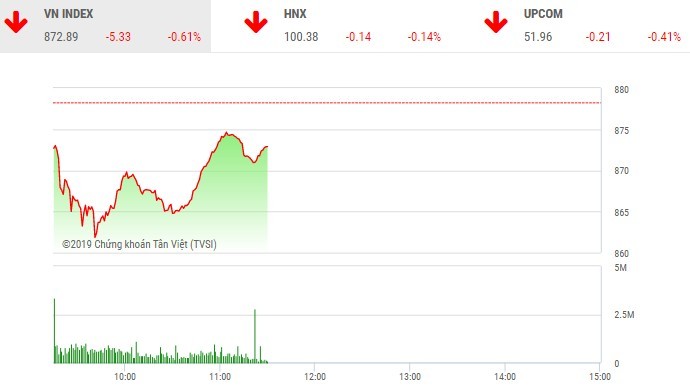

Tuy nhiên, sau đó nhà đầu tư dần bình tĩnh trở lại, lực bán được tiết chế giúp đà giảm được thu hẹp đáng kể. Trong đó, nhóm cổ phiếu ngân hàng và dầu khí đóng vai trò là lực đỡ giúp thị trường bớt tiêu cực và chỉ số VN-Index lấy lại mốc 870 điểm.

Chốt phiên sáng, sàn HOSE có 188 mã giảm và 85 mã tăng, chỉ số VN-Index giảm 5,33 điểm (-0,61%) xuống 872,89 điểm. Tổng khối lượng giao dịch đạt 76,58 triệu đơn vị, giá trị 1.466,38 tỷ đồng, tăng 7,86% về lượng và đạt xấp xỉ về giá trị so với phiên sáng qua. Giao dịch thỏa thuận đạt 8,47 triệu đơn vị, giá trị 289,77 tỷ đồng

Như đã nói ở trên, với thông tin tích cực giá dầu thô tiếp tục duy trì đà tăng khi nhận được thông tin hỗ trợ về việc OPEC đã giảm nguồn cung 460.000 thùng/ngày trong thời gian từ tháng 11 đến tháng 12/2018, các cổ phiếu dầu khí trong nước cũng dần hồi phục. Cụ thể, GAS tăng 0,4% lên 85.000 đồng/CP, PLX tăng 0,7% lên 54.000 đồng/CP, PVD tăng 2,9% lên 14.300 đồng/CP

Bên cạnh đó, dòng bank cũng khởi sắc sau những phiên điều chỉnh trước đó như CTG tăng 1,1% lên 18.300 đồng/CP, VCB tăng 0,2% lên 53.700 đồng/CP, MBB tăng 1,4% lên 11.250 đồng/CP, MBB tăng 0,3% lên 18.500 đồng/CP, HDB tăng 0,7% lên 28.350 đồng/CP. Đây cũng là nhóm cổ phiếu thu hút mạnh dòng tiền của thị trường.

Trong đó, cổ phiếu MBB dẫn đầu thanh khoản với 3,8 triệu đơn vị được khớp lệnh. Ngoài ra, CTG và STB, TCB cũng có khối lượng khớp 2,2-2,7 triệu đơn vị, VPB khớp hơn 1 triệu đơn vị.

Ngoài ra, trong nhóm VN30 còn có các mã như VNM, FPT, SSI, DPM cũng đảo chiều và le lói sắc xanh.

Trái lại, họ Vingroup tiếp tục suy giảm, với VIC giảm 1,3% xuống 99.000 đồng/CP, VHM giảm 1% xuống 72.500 đồng/CP, VRE giảm 1,1% xuống 27.400 đồng/CP.

Quyết định về việc cưỡng chế thi hành quyết định hành chính thuế với số tiền hơn 3.140 tỷ đồng đã tác động mạnh tới khiến SAB quay đầu giảm sàn ngay trong phiên đầu tiên của năm mới. Tuy nhiên, sau đó, SAB đã lấy lại thăng bằng và có lúc hồi nhẹ trong phiên sáng nay. Chốt phiên, SAB giảm nhẹ 0,7% xuống 243.800 đồng/CP.

Ở nhóm cổ phiếu thị trường cũng bớt tiêu cực, trong đó, QCG không còn nằm sàn và giảm 4,76%, chốt phiên tại mức giá 3.800 đồng/CP với khối lượng khớp 3,53 triệu đơn vị. Trong khi, KBC, AMD, DIG, PDR… hồi phục sắc xanh.

Tương tự, trên sàn HNX, đà giảm cũng thu hẹp đáng kể và chỉ số HNX-Index đã lấy lại mốc 100 điểm.

Chốt phiên, sàn HNX có 59 mã giảm và 40 mã tăng, chỉ số HNX-Index giảm 0,14 điểm (-0,14%) xuống 100,38 điểm. Tổng khối lượng giao dịch đạt 18,29 triệu đơn vị, giá trị hơn 211 tỷ đồng, tăng 13,6% về lượng nhưng giảm 7,69% về giá trị so với phiên sáng qua. Giao dịch thỏa thuận đạt 2,48 triệu đơn vị, giá trị 22,4 tỷ đồng, trong đó riêng NVB thỏa thuận 2,12 triệu đơn vị, giá trị 19,49 tỷ đồng.

Dù sức bật không quá cao nhưng các cổ phiếu ngân hàng, dàu khí trên sàn HNX cũng đóng vai trò là lực đỡ chính giúp thị trường cân bằng hơn. Cụ thể, SHB, PVI lấy lại mốc tham chiếu, PVS tăng gần 3% lên 17.200 đồng/CP, PVB tăng 1,97% lên 15.500 đồng/CP, PVV và PVX tăng trần, ACB tăng 0,36% lên 28.200 đồng/CP.

Cặp đôi lớn cổ phiếu ngân hàng giao dịch sôi động nhất sàn là ACB và SHB cùng khớp hơn 2 triệu đơn vị. Tiếp đó, PVS khớp 1,97 triệu đơn vị.

Trên UPCoM vẫn chìm trong sắc đỏ. Chốt phiên, UPCom-Index giảm 0,21 điểm (-0,41%) xuống 51,96 điểm với tổng khối lượng giao dịch đạt 3,79 triệu đơn vị, giá trị 57,34 tỷ đồng. Giao dịch thỏa thuận đạt 2,17 triệu đơn vị, giá trị 26,68 tỷ đồng.

Trong đó, nhiều mã lớn giao dịch dưới mốc tham chiếu như ACV, HVN, BSR, LPB, OIL, VEA…

Không có mã nào giao dịch trên 1 triệu đơn vị. Cổ phiếu BSR dẫn đầu thanh khoản với khối lượng giao dịch đạt 940.800 đơn vị, tiếp đó là LPB với 357.800 đơn vị được giao dịch thành công, OIL với 316.800 đơn vị.