4 năm mở room, vẫn khó cho vốn ngoại

Không phủ nhận dòng vốn nước ngoài lớn đổ vào Việt Nam những năm gần đây, nhưng dường như, vẫn còn những điểm nghẽn khiến dòng vốn ngoại vào thị trường chứng khoán trong nước chưa tương xứng với tiềm năng.

Nghị định 60/2015/NĐ-CP của Chính phủ, với quy định cho phép sở hữu nhà đầu tư ngoại được lên mức tối đa, tùy theo ngành nghề đăng ký kinh doanh, được xem là một bước tiến lớn, kỳ vọng mở cửa tốt hơn thị trường chứng khoán Việt Nam với nhà đầu tư ngoại. Nhưng sự thật không hẳn thế.

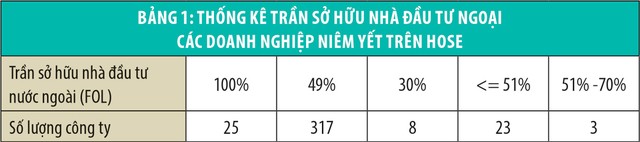

Dữ liệu thống kê của Sở Giao dịch chứng khoán TP.HCM (HOSE) cho thấy, chỉ có 25 doanh nghiệp đã nâng trần sở hữu nhà đầu tư nước ngoài tại doanh nghiệp của mình lên mức 100%. Đa số các doanh nghiệp niêm yết vẫn đang chọn mức 49% (xem bảng 1). Có 3 lý do được bà Nguyễn Thị Việt Hà, Ủy viên chuyên trách Hội đồng quản trị HOSE đưa ra cho việc này:

Thứ nhất, khó khăn trong việc xác định ngành nghề kinh doanh có điều kiện và nhiều thủ tục; thứ hai là vấn đề liên quan đến tuân thủ Luật Đầu tư 2014 về quy định doanh nghiệp nước ngoài khi sở hữu nhà đầu tư nước ngoài từ 51% vốn điều lệ trở lên; thứ ba là khó khăn trong việc xác định vị trí pháp lý của doanh nghiệp là trong nước hay nước ngoài khi nhà đầu tư nước ngoài mua bán cổ phiếu hàng ngày quanh ngưỡng 51% vốn điều lệ.

Có hai ví dụ được đưa ra tại Hội thảo “Tăng cường tiếp cận thị trường vốn Việt Nam” do Ủy ban Chứng khoán Nhà nước và Viện Nghiên cứu quản lý kinh tế Trung ương, Diễn đàn Kinh tế tư nhân (VBF) phối hợp tổ chức. Đó là trường hợp Công ty cổ phần Đầu tư Thế giới di động (MWG) và các doanh nghiệp ngành dược.

Các diễn giả cho biết, mặc dù sở hữu nhà đầu tư ngoại tại MWG đã kín, nhưng doanh nghiệp không nới “room” vì muốn tránh ảnh hưởng của việc này đến kế hoạch mở rộng điểm bán hàng mà doanh nghiệp đang theo đuổi. Trong khi đó, tại một số doanh nghiệp dược, việc mở cửa cho nhà đầu tư ngoại có thể sẽ ảnh hưởng tới việc bán thuốc vào hệ thống nhà nước hoặc giấy phép kênh phân phối dược phẩm mà doanh nghiệp đang hoạt động.

Việc tồn tại nhiều quy định cùng tác động lên doanh nghiệp, có thể ảnh hưởng đến hoạt động kinh doanh hàng ngày của doanh nghiệp là một trong những nguyên nhân khiến không ít doanh nghiệp ngần ngại trong việc nâng trần sở hữu của nhà đầu tư ngoại. Thậm chí, có doanh nghiệp sau một thời gian nâng room đã thực hiện giảm room trở lại để tránh tác động không mong muốn.

Không chỉ vướng về vấn đề pháp lý chưa đồng bộ, khẩu vị nhà đầu tư cũng là một trong những yếu tố khiến dòng vốn ngoại bị tắc. Có doanh nghiệp đã kịch trần sở hữu vốn ngoại, nhưng nhà đầu tư vẫn muốn mua thêm; trong khi có doanh nghiệp mở room tối đa, nhưng nhà đầu tư ngoại vẫn không hào hứng.

Ông Trịnh Hoài Giang, Phó tổng giám đốc Công ty cổ phần Chứng khoán TP.HCM (HSC) cho biết, trong cuộc làm việc với nhà đầu tư nước ngoài mấy tháng trước, có khoảng 10 nhà đầu tư nước ngoài chia sẻ, họ đã mua cổ phiếu TCB ở mức giá cao, nay cổ phiếu này giảm, họ muốn mua để quân bình giá nhưng hết room.

“Họ hỏi chúng tôi là công ty chứng khoán thì có giải pháp nào không? Tôi biết có một vài công ty chứng khoán đưa ra giải pháp, nhưng không phải không có vướng mắc”, ông Giang nói.

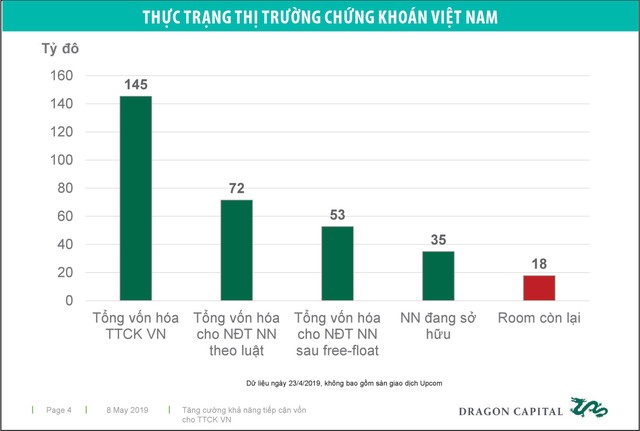

Dữ liệu của Dragon Capital cho thấy, tính theo quy định pháp luật, tổng vốn hóa thị trường tại ngày 23/4/2019 mà nhà đầu tư nước ngoài có thể mua là 72 tỷ USD, nhưng nếu tính tác động của cổ phiếu tự do giao dịch, quy mô này giảm về mức 53 tỷ USD và hiện nay, nhà đầ tư nước ngoài đang sở hữu khoảng 35 tỷ USD. Lượng tiền không nhỏ sẵn sàng vào, lại nằm ở những cổ phiếu đã hết room.

Gỡ vướng bằng NVDR

Trình bày về giải pháp thúc đẩy dòng vốn ngoại, bà Việt Hà đưa ra 3 mô hình học tập tại Thái Lan, Malaysia và Nhật Bản, bao gồm 2 mô hình cổ phiếu không có quyền biểu quyết (của Malaysia, Nhật Bản) và chứng chỉ lưu ký không quyền biểu quyết (NVDR, của Thái Lan). Mỗi mô hình đều có một đặc điểm riêng, với ưu và nhược điểm riêng nếu muốn áp dụng tại Việt Nam.

Bảng 2: Ưu nhược điểm mô hình giao dịch cổ phiếu vượt “room” tại các nước.

Bà Việt Hà cho biết, NVDR đã được HOSE nghiên cứu từ gần 10 năm nay và đã từng trình lên Ủy ban Chứng khoán để xin phê duyệt triển khai, nhưng chưa được chấp thuận.

“Có mấy lý do. Đầu tiên là khi đó Nghị định 60 mới được ban hành nên Ủy ban Chứng khoán cũng muốn chờ xem hiệu quả đến đâu. Thứ hai là vướng về mặt pháp lý khi lúc đó, mình áp dụng nguyên mô hình của Thái Lan, là bỏ đi quyền biểu quyết của cổ phiếu. Khi này thì cán cân biểu quyết có thể sẽ rơi vào nhà đầu tư ngoại, như vậy lại không đạt được mục tiêu ban đầu khi xác định trần sở hữu nhà đầu tư ngoại”, bà Hà chia sẻ.

Tiến sỹ Lê Anh Tuấn, Phó tổng giám đốc phụ trách đầu tư của Dragon Capital cho rằng, sau khi nghiên cứu giải pháp của ba nước nêu trên, ông cho rằng, vận dụng mô hình của Thái Lan với NVDR là hợp lý hơn (xem ưu nhược điểm từng phương pháp như bảng 2). Một dữ liệu được HOSE đưa ra cho thấy, NVDR có thể sẽ là một giải pháp tốt trong bối cảnh hạn chế sở hữu nhà đầu tư tại doanh nghiệp vẫn còn như hiện nay.

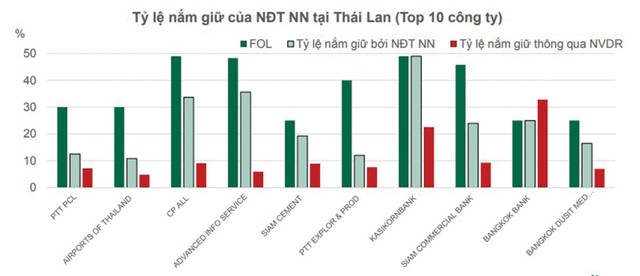

Theo đó, tính đến 3/5/2019, giá trị giao dịch NVDR bình quân ngày chiếm khoảng 42% tổng giá trị giao dịch của nhà đầu tư nước ngoài trên thị trường chứng khoán Thái Lan. Đồng thời, tại một số doanh nghiệp, dù trần sở hữu nhà đầu tư ngoại chưa tối đa, nhưng nhà đầu tư vẫn lựa chọn mua NVDR thay vì mua cổ phiếu.

Vẫn còn vướng mắc

NVDR nếu ra đời sẽ giải quyết được câu chuyện về việc mua cổ phiếu của nhà đầu tư ngoại tại doanh nghiệp hết room.

Kinh nghiệm của thị trường Thái Lan cho thấy, trong suốt thời gian triển khai NVDR không xảy ra bất kỳ tranh chấp khiếu kiện nào giữa nhà đầu tư và doanh nghiệp hoặc giữa các nhà đầu tư về NVDR.

Sau nhiều năm chờ đợi, liệu NVDR có thể thành hiện thực?

Bà Việt Hà cho biết, lần này, sau một thời gian nghiên cứu chỉnh sửa, bổ sung, HOSE đã có một vài thay đổi cho phù hợp với quy định pháp luật của Việt Nam. Theo đó, thay vì cắt toàn bộ quyền bỏ phiếu của cổ phiếu được nhà đầu tư nước ngoài mua dưới hình thức NVDR như mô hình của Thái Lan, HOSE đề xuất cho phép thành lập công ty trực thuộc và giữ toàn bộ quyền được biểu quyết.

Khi đó, cổ phiếu khi được giao dịch ngoài room sẽ chuyển thành NVDR và quyền biểu quyết sẽ giữ lại tại pháp nhân này với hai hướng đề xuất. Trường hợp 1, toàn bộ quyền biểu quyết sẽ được phân bổ lại cho các nhà đầu tư trong nước theo tỷ lệ sở hữu của các nhà đầu tư; trường hợp 2, quyền bỏ phiếu sẽ bỏ trên cơ sở kết quả bỏ phiếu của của nhà đầu tư trong nước.

Giải pháp này nếu được thực hiện, sẽ giải quyết được hai vấn đề vướng như đề án cũ là quyền biểu quyết của cổ phiếu (theo Luật Doanh nghiệp là thuộc thẩm quyền của đại hội đồng cổ đông) và tương quan biểu quyết giữa nhà đầu tư trong nước và nước ngoài.

Để thực hiện giải pháp này, cần hai vấn đề là: cơ chế pháp lý cho HOSE thành lập công ty con, cơ chế pháp lý cho NVDR và hạ tầng giao dịch. Bà Hà cho rằng, nếu nhanh, sẽ cần 1 năm cho vấn đề pháp lý và 1 năm cho hạ tầng giao dịch, vì HOSE cũng đang trong giai đoạn xây dựng hệ thống công nghệ mới.

Nhưng, giải pháp mới này liệu có toàn diện? Câu trả lời là không.

Vẫn còn những vướng mắc liên quan đến các vấn đề khác như quy định về chào mua công khai, quy định liên quan đến sở hữNu tại các doanh nghiệp đặc thù (ví dụ ngân hàng, chứng khoán… không cho phép nhà đầu tư là cổ đông lớn của cùng lúc hai tổ chức trở lên); hoặc các vấn đề quyền quyết. Về vấn đề này, ông Lê Anh Tuấn cho rằng, với thực trạng ở Việt Nam, nhà đầu tư không nhất thiết phải dùng đến NVDR mới có thể vượt qua được các vấn đề pháp lý (trong trường hợp muốn vượt).

Một ví dụ đơn giản là, tại Thái Lan, có cổ phiếu chưa kín room nhưng nhà đầu tư vẫn thích mua NVDR. Nếu công cụ này được sử dụng như là một cách để đạt được vị thế đặc biệt về quyền bỏ phiếu tại doanh nghiệp (đặc biệt những doanh nghiệp đang xảy ra tranh chấp quyền điều hành), thì khi đó có cách nào để tránh việc sử dụng công cụ không quyền biểu quyết cho mục tiêu tăng quyền biểu quyết?

NVDR không phải là công cụ hoàn hảo, nhưng rõ ràng là một giải pháp tốt trong bối cảnh tỷ lệ sở hữu nhà đầu tư nước ngoài chưa được mở đến 100% như hiện nay và Việt Nam đang trong nỗ lực mở cửa thị trường, thu hút dòng vốn ngoại. Xin trích lời của ông Lê Anh Tuấn như lời kết cho bài: “Không có phương án hoàn hảo trong số các mô hình này, nhưng chúng ta có thể lựa chọn phương án tối ưu. Và NVDR kiểu Việt Nam là phương án ấy”.

Các giải pháp chưa hoàn hảo, cần nghiên cứu kỹ

tại Việt Nam ảnh 5")

Bà Tạ Thanh Bình,Vụ trưởng Vụ Phát triển thị trường, UBCK.

Có hai lý do để doanh nghiệp niêm yết không mặn mà với việc nới room. Một là, nếu nới room và nhà đầu tư nước ngoài nắm giữ trên 51% thì doanh nghiệp sẽ bị đối xử như nhà đầu tư nước ngoài, bị hạn chế nhiều hoạt động trong nền kinh tế. Hai là, các lĩnh vực kinh doanh, đầu tư có điều kiện với nhà đầu tư nước ngoài còn nhiều, với trên 120 ngành có hạn chế…

Nếu chúng ta phải giải quyết được câu chuyện rà soát, rút gọn lại ngành nghề hạn chế sự tham gia của nhà đầu tư nước ngoài thì sẽ tăng khả năng thu hút tốt hơn dòng vốn ngoại. Các giải pháp đưa ra hiện nay vẫn chưa hoàn hảo, cần nghiên cứu kỹ và phải có điều chỉnh cho phù hợp với Việt Nam.

Nếu Thái Lan làm tốt rồi thì chúng ta không cần phát minh ra cái gì mới

tại Việt Nam ảnh 6")

Ông Mike Lynch ,Giám đốc Khối Dịch vụ chứng khoán khách hàng tổ chức, SSI

Một vấn đề cần quan tâm hiện nay là câu chuyện cấu trúc thị trường và đặc biệt là vấn đề nâng trần tỷ lệ vốn ngoại. Trong bối cảnh hiện nay, tôi cho rằng, cần hết sức cân nhắc về tốc độ triển khai NVDR để tháo gỡ bài toàn này, do đó, cơ quan chức năng cần ra quyết định sớm, bởi sau khi quyết định thì ít nhất cũng cần phải 1 năm hoàn thiện về mặt pháp lý cũng như kỹ thuật mới có thể triển khai thực thi sản phẩm này.

Ngoài ra, còn một vấn đề nữa là MSCI cũng phải cân nhắc để nâng hạng thị trường Việt Nam. Nếu triển khai được NVDR để giải quyết câu chuyện nâng trần sở hữu khối ngoại thì theo tôi, thị trường Việt Nam có thể tăng trưởng gấp 10 lần so với bây giờ.

Đối với việc cân nhắc lựa chọn, tôi cho rằng, nếu Thái Lan làm tốt rồi thì chúng ta không cần phát minh ra cái gì mới. Việt Nam với tiềm năng tốt có thể làm tốt hơn dựa trên kinh nghiệm của Thái Lan. Để giải quyết các vấn đề kỹ thuật, có thể huy động tư vấn của chuyên gia toàn cầu. Vấn đề quan trọng nhất là phải ra quyết định để thực thi nhanh.

NVDR giúp giải quyết bài toán nới room

tại Việt Nam ảnh 7")

Ông Rehan Anwer, Giám đốc điều hành Credit Suisse.

Đối với câu chuyện nâng trần tỷ lệ sở hữu của khối ngoại, tất nhiên, không phải ngành nào cũng có thể nâng lên 100%, song trừ các lĩnh vực ngành nghề cần hạn chế thì tôi cho rằng các lĩnh vực còn lại nên mở room tối đa cho nhà đầu tư nước ngoài. Đặc biệt, đối với một số ngành như hàng không, ngân hàng có thể nâng dần lên theo lộ trình từ 30% lên 49%. Đặc biệt, đối với ngành ngân hàng, việc nâng trần sở hữu cho nhà đầu tư nước ngoài trong lĩnh vực này sẽ tạo sự thanh khoản tốt hơn, giúp ngân hàng thu hút nhiều vốn, vừa đáp ứng yêu cầu hoạt động vừa bảo đảm tính chặt chẽ hơn.

Hiện nay, các nước trong khu vực đã tìm ra giải pháp giúp nhà đầu tư nước ngoài vượt qua thách thức liên quan mức độ sở hữu tối đa. NVDR ở Thái Lan là một trong những động lực thu hút sự quan tâm nhà đầu tư nước ngoài. Việt Nam nên cân nhắc sản phẩm này như một giải pháp giúp giải quyết bài toán nới room để tăng sức hấp dẫn đối với nhà đầu tư nước ngoài và tăng tính cạnh tranh so với các thị trường chứng khoán trong khu vực. Tùy thuộc khuôn khổ pháp lý, cơ quan chức năng nên cân nhắc áp dụng NVDR hoặc một số công cụ khác không áp dụng biểu quyết tại Việt Nam với mục tiêu đó.

Vấn đề tiên quyết là quyết tâm chính trị

tại Việt Nam ảnh 8")

Ông Nguyễn Kiên Cường, Luật sư cao cấp, Dragon Capital.

Tôi cho rằng, mô hình NVDR là phù hợp với nền luật pháp cơ sở, luật pháp hiện tại của Việt Nam. Tất nhiên, khi áp dụng không phải sao chép toàn bộ, mà có bổ sung thay đổi cho phù hợp với đặc thù trong nước. Ví dụ như sản phẩm của Thái Lan không có quyền biểu quyết nhưng Việt Nam có thể lồng quyền này vào NVDR. Tôi cho rằng, tổ chức phát hành NVDR nên có quyền biểu quyết. Như vậy, nhà đầu tư trong nước, cơ quan quản lý có thể kiểm soát được… Có hai cơ chế có thể cân nhắc là biểu quyết phân bổ mặc định, hoặc tổ chức này có thể biểu quyết theo hướng của nhà đầu tư trong nước.

Vấn đề đặt ra hiện này là cần hoàn thiện thể chế cho công cụ này, trong đó có 3 nhóm luật cần quan tâm là Luật Doanh nghiệp, Luật Chứng khoán và Luật về ngân hàng phải sửa để tương thích. Tuy nhiên, vấn đề tiên quyết hiện nay là liệu có đủ quyết tâm chính trị để triển khai áp dụng sản phẩm này không. Có ý kiến đề xuất triển khai thí điểm 15%, vậy thì tại sao lại không phải là 100%, vì nếu đã thực sự quyết tâm thì giải pháp sẽ không quá phức tạp, thậm chí quy định cấp nghị định cũng có thể giải quyết.

Về vấn đề sửa luật, đối với Luật Chứng khoán hiện nay không quy định nhưng cũng không cấm, nhưng để tạo nền tảng thì cần có quy định sở giao dịch chứng khoán được phép thành lập công ty con. Còn với Luật Doanh nghiệp, nếu chọn áp dụng giải pháp mặc định quyền, cổ đông có thể tùy ý chuyển nhượng phân bổ, còn nghĩa vụ thì quy định cứng. Luật Doanh nghiệp cần sửa đổi nếu như biểu quyết sau đại hội cổ đông.Nếu bỏ lỡ dịp sửa luật, sẽ phải chờ 10 năm nữa

tại Việt Nam ảnh 9")

Ông Phan Đức Hiếu, Phó Viện trưởng Viện Nghiên cứu và quản lý kinh tế Trung ương.

Xét về mặt an toàn của xã hội thì chúng ta không thể kỳ vọng có quy định an toàn 100%. Sự rủi ro cần được chia sẻ giữa quy định và các bên có liên quan. Vì vậy, rất cần thiết đưa loại hình chứng chỉ lưu ký không có quyền biểu quyết (NDVR) vào hệ thống pháp luật Việt Nam. Việt Nam cũng đã từng thảo luận vào năm 2010 - 2012, nhưng đáng tiếc công cụ này vẫn chỉ ở mức độ thảo luận. Trong khi các nước xung quanh đang có công cụ này, tôi cho rằng, chúng ta chẳng có lý do gì để từ chối.

Tuy nhiên, vấn đề đặt ra hiện nay là nếu đưa vào hệ thống pháp luật của Việt Nam thì cần phải hình dung nó vận hành thế nào, tổ chức phát hành có cần điều kiện gì không, nó sẽ nằm trong Luật Đầu tư hay Luật Doanh nghiệp...

Có thể ngay từ đầu chúng ta chưa thể tạo thị trường hoàn hảo ở Việt Nam, nhưng thì kinh nghiệm các nước cũng có quy định giới hạn ở mức thử nghiệm, ví dụ mới đầu chỉ cho phát hành tỷ lệ tương đương 15% phần tăng thêm ở mức giới hạn và chỉ cho niêm yết ở thị trường của ta.

Việc triển khai nếu thuận lợi thì quá trình chuẩn bị mất 2 năm. Nếu bỏ lỡ dịp sửa 2 luật Đầu tư và Chứng khoán thì muốn đưa vào Luật phải mất khoảng 10 năm nữa. Như vậy là quá chậm trễ.