Từ đây, VN-Index có đợt phục hồi lên gần 750 điểm tính đến ngày 8/4. Tuy nhiên, thị trường vẫn đang đứng trước tương lai bất định bởi diễn biến khó lường của dịch Covid-19 và tác động của dịch bệnh này đến kinh tế toàn cầu, đe dọa xảy ra khủng hoảng kinh tế.

Ðợt phục hồi của VN-Index diễn ra theo đúng dự báo của nhiều nhà phân tích kỹ thuật, chỉ số bật lên ở vùng kháng cự mạnh 650 điểm, trong khi nhiều cổ phiếu đi sâu vào vùng quá bán.

Tuy nhiều cổ phiếu bị bán đến mức định giá rời xa giá trị doanh nghiệp, nhưng giá trị này có khả năng sẽ suy giảm trong thời gian tới.

Trong khi đó, thị trường tăng điểm trong 1 tuần liên tiếp đúng vào lúc nền kinh tế bước vào giai đoạn chịu ảnh hưởng của giãn cách xã hội.

Nếu như trong quý I, chủ yếu các doanh nghiệp du lịch, hàng không, vận tải chịu ảnh hưởng trực tiếp của dịch bệnh, thì sang tháng 4, đồng loạt các ngành nghề, lĩnh vực đều chịu ảnh hưởng bởi giãn cách xã hội, tiêu dùng sụt giảm, đặc biệt là hoạt động đầu tư xây dựng ngưng trệ...

Tăng trưởng xây dựng dự kiến tiếp tục giảm mạnh trong quý II sẽ ảnh hưởng lan tỏa đến các ngành khác.

Khi chưa lường trước được khi nào các hoạt động kinh tế nội địa mới khởi động lại thì việc mua vào cổ phiếu trong thời điểm hiện nay, tức giá chứng khoán đã tăng không ít so với đáy, là quyết định có nhiều rủi ro, nhất là khả năng kéo dài giãn cách xã hội đến hết tháng 4 còn đang bỏ ngỏ.

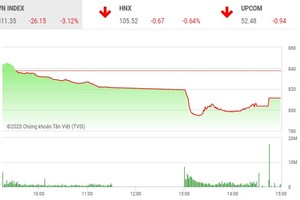

Thực tế, phiên 8/4, chỉ số VN-Index chỉ tăng hơn 1 điểm, còn VN30 giảm hơn 2 điểm. Sự giằng co giữa cung và cầu dự báo sẽ diễn ra căng thẳng trong những phiên tới.

Tất nhiên, thị trường chứng khoán vẫn có khả năng tăng thêm. Có nhà phân tích kỹ thuật cho rằng, chỉ số có thể phục hồi lên mức 800 điểm.

Nhưng xét ở khía cạnh phân tích cơ bản, kết quả kinh doanh quý II tệ hơn quý I của các doanh nghiệp đã được tiên liệu, sẽ là yếu tố ngăn cản đà phục hồi của thị trường.

Ðiểm tựa cơ bản của thị trường chứng khoán là sức khỏe tài chính của doanh nghiệp niêm yết tốt hơn nhiều so với giai đoạn khủng hoảng tài chính toàn cầu 2008.

Theo Công ty Chứng khoán Yuanta Việt Nam, khi so sánh giữa tình trạng kinh tế hiện tại với bối cảnh của năm 2008, điểm khác biệt rõ rệt đó là vấn đề ở thời điểm hiện tại không phát sinh những vụ sụt giảm bất ngờ các con số tài chính trên bảng cân đối kế toán của doanh nghiệp như năm 2008.

Sự sụp đổ của giá tài sản trong 2008 và các khoản nợ dưới chuẩn mất khả năng thanh toán khi đó đã gây nên làn sóng suy thoái mạnh, trong khi hiện tại, vấn đề của doanh nghiệp gặp phải chỉ là khủng hoảng thanh khoản, không phải khủng hoảng khả năng thanh toán.

Ðại dịch sớm muộn gì cũng sẽ kết thúc. Khi đó, dòng tiền của các doanh nghiệp sẽ được khôi phục và họ vẫn có thể thanh toán các khoản nợ.

Với nền móng vững chắc hơn của các doanh nghiệp và chính sách hỗ trợ kịp thời của Chính phủ, thị trường chứng khoán có thể chưa rõ đáy, nhưng được kỳ vọng sẽ không quay lại tình trạng giảm quá sâu.