Chuỗi giá trị của PNJ

Nói đến PNJ, các nhà đầu tư đều biết ngay đây là một doanh nghiệp kinh doanh vàng, bạc trang sức. Tuy nhiên, đa số nhà đầu tư thường chỉ quan tâm đến những con số trên báo cáo tài chính hay dựa trên những phân tích kỹ thuật, mà chưa hiểu doanh nghiệp đã, đang và sẽ làm gì trong tương lai.

Thực tế, một thương vụ đầu tư hoàn hảo là đầu tiên bạn thực sự phải nắm được “Meaning” của doanh nghiệp ở cả hai góc độ tài chính và phi tài chính. Như nhà đầu tư Warrent Buffet từng nói: “Đầu tư vào cổ phiếu của một công ty, trước tiên phải hiểu cách công ty đó kiếm tiền và nhân tố chính ảnh hưởng tới lĩnh vực kinh doanh của công ty là gì”. Có như thế, nhà đầu tư mới có thể hiểu được doanh nghiệp để chọn lọc được các cổ phiếu giá trị.

Ở PNJ, điểm nổi lên là sự giản đơn và dễ hiểu. Có thể nhận diện giá trị của doanh nghiệp này qua những nét sau:

Thứ nhất, chuỗi cung ứng nguyên vật liệu. Nguyên liệu chính gồm vàng, bạc, kim cương, đá quý… được nhập từ các nguồn trong và ngoài nước. Khâu này vừa là khó khăn, vừa là triển vọng đối với PNJ. Khó khăn nằm ở chỗ, Công ty chủ yếu phải mua vàng tái chế, vàng trôi nổi trên thị trường, bởi vì từ nhiều năm nay, Ngân hàng Nhà nước không cấp phép cho bất kỳ doanh nghiệp nào nhập khẩu vàng nguyên liệu.

Tuy nhiên, người dân Việt Nam có truyền thống giữ vàng như là một tài sản an toàn và ổn định. Hiện tại, lượng vàng nằm trong dân ước đạt 500 tấn, trong khi lượng mua bình quân vàng nguyên liệu hàng năm của PNJ khoảng 16 tấn, nên nguồn huy động vàng trong nước vẫn rất dồi dào.

Đáng chú ý, PNJ có sự chuyển đổi từ một doanh nghiệp kinh doanh vàng miếng với tỷ suất lợi nhuận gộp 1 - 2%/năm, trở thành doanh nghiệp kinh doanh trang sức với biên lợi nhuận gộp 30%/năm trong mảng bán lẻ vàng trang sức, khoảng 4% trong mảng bán buôn và 60% đối với bạc trang sức. Tỷ suất lợi nhuận gộp trung bình khoảng 20%.

Thứ hai, chuỗi thiết kế. Đây là khâu tác động lớn nhất tới hoạt động kinh doanh chính của PNJ trong quá trình thay đổi định hướng những năm gần đây. PNJ hiện sở hữu hơn 1.000 thợ kim hoàn, trong đó có 15 thợ được UBND TP.HCM công nhận danh hiệu Nghệ nhân, chiếm gần 20% số lượng nghệ nhân toàn thành phố và đội ngũ hơn 50 nhà thiết kế trẻ tuổi, sáng tạo, nguồn đầu vào quan trọng để tạo ra những sản phẩm tinh xảo. Gần đây nhất, trong cuộc thi Bàn tay vàng ngành kim hoàn vừa qua, PNJ có 11 tác phẩm đạt giải.

Thứ ba, chuỗi sản xuất. Kể từ khi lấy sản phẩm vàng, bạc trang sức làm chủ đạo, PNJ đã thành lập xí nghiệp sản xuất lớn nhất Việt Nam, với công suất hơn 4 triệu sản phẩm/năm, gấp 8 lần SJC và DOJI gộp lại (theo FPTS). Máy móc đều sử dụng công nghệ từ Italia và Đức.

PNJ có 3 dòng trang sức chính là trang sức vàng (PNJ Gold Jewellery) nhắm vào đối tượng khách hàng là nữ có độ tuổi từ 25 - 45, mức thu nhập và chi tiêu trung bình khá trở lên; trang sức bạc (PNJ Silver) cho khách hàng trẻ, độ tuổi từ 15 - 25 và yêu thích thời trang; thương hiệu cao cấp CAO Fine Jewellery và Jemma, nhắm vào những khách hàng có thu nhập cao.

Về mảng kinh doanh đồng hồ, sau khi được PNJ thử nghiệm từ năm 2012 cho đến nay, Công ty dự kiến sẽ mở 20 cửa hàng Signature, biên lợi nhuận gộp kỳ vọng đạt 60%. Đây là mảng kinh doanh triển vọng trong bối cảnh thị trường đồng hồ hiện nay khá phân mảnh, chuỗi phân phối chính còn hạn chế và chưa có doanh nghiệp nào nắm được thị phần lớn.

Thứ tư, chuỗi hệ thống phân phối đến khách hàng. Sau khi điều chỉnh chiến lược từ mô hình “kinh doanh hàng hóa” sang mô hình “công ty bán lẻ”, PNJ đã có những chuyển đổi lớn. Hiện tại, Công ty có 317 cửa hàng trên khắp cả nước.

Năm 2018, kế hoạch của PNJ là mở thêm 40 cửa hàng mới, nhưng thực tế mở được 48 cửa hàng. Cùng với kinh doanh bán lẻ làm chủ đạo, PNJ vừa khai trương Trung tâm bán sỉ trang sức và các sản phẩm quà tặng dành cho khách hàng doanh nghiệp.

Đón đầu công nghệ 4.0, PNJ đang đầu tư mở rộng thương mại điện tử để thích nghi trong môi trường mà hành vi mua sắm của khách hàng đang dần thay đổi.

Online là xu hướng tiêu dùng của tương lai khi công nghệ thông tin phát triển và số người sử dụng smart phone dự báo tiếp tục tăng mạnh. Mục tiêu của Công ty là tăng tỷ trọng bán hàng online, chiếm 10 - 20% doanh số trong vòng 5 năm tới.

Ngoài ra, PNJ đang mở rộng mạng lưới hoạt động bằng cách liên kết với các tiệm kim hoàn địa phương. Năm 2013, Ngân hàng Nhà nước ban hành Thông tư 22/2013/TT-NHNN, với các quy định siết chặt hàm lượng vàng trong trang sức tại các cửa hàng nhỏ lẻ, khiến khách hàng có xu hướng tìm đến những thương hiệu uy tín hơn.

Vì thế, PNJ có định hướng tách mảng sản xuất ra khỏi mảng bán lẻ, khi đó sản phẩm không chỉ độc quyền ở những cửa hàng của PNJ mà còn ở 12.000 tiệm kim hoàn địa phương trên toàn quốc.

Tổng nợ, vốn chủ sở hữu của PNJ.

Triển vọng và thách thức

Tỷ lệ tiêu thụ vàng trang sức so với tổng tiêu thụ vàng tại Việt Nam hiện ở mức 31%, trong khi thống kê mới nhất của Hội đồng Vàng Thế giới cho thấy, tỷ lệ này tại các nước trong khu vực (ngoại trừ Thái Lan) đều trên 50%, thậm chí ở Trung Quốc và Singapore lên tới 70%. Như vậy, dư địa tăng trưởng của lĩnh vực vàng trang sức của Việt Nam vẫn còn đang rất lớn.

Tuy nhiên, sự phát triển của thương mại điện tử đã thúc đẩy các doanh nghiệp tăng hiệu quả bằng việc áp dụng công nghệ tiên tiến vào quá trình phân phối đến khách hàng, điều này đòi hỏi PNJ phải không ngừng nỗ lực phát triển công nghệ để thích ứng với thị trường.

Đáng chú ý, nguồn nguyên liệu hiện tại vẫn được xem là chưa ổn định, giá thành sản xuất vẫn còn cao so với nhiều nước trong khu vực, khiến PNJ chưa thể đẩy mạnh xuất khẩu và khó cạnh tranh với các nước như Thái Lan, Trung Quốc, Ấn Độ…, khi các nước này có mức thuế xuất khẩu là 0% cùng với việc tự do nhập khẩu nguyên liệu.

Một rủi ro khác là những nguy cơ về đối thủ gia nhập ngành. Tuy PNJ đã có lợi thế về thị phần và sự tín nhiệm, nhưng các doanh nghiệp khác trong nước như SJC, DOJI… cũng đã bắt đầu “lấn sang” mảng kinh doanh vàng, bạc trang sức. Không những thế, các đối thủ nước ngoài, đặc biệt là các nước trong khu vực ASEAN, từng bước xâm nhập vào thị trường Việt Nam, với lợi thế hơn về giá bán (thuế xuất khẩu 0% và tự do nhập khẩu nguyên liệu).

Định giá cổ phiếu

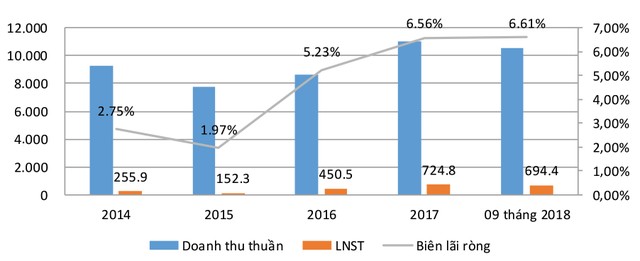

Giai đoạn 2015 - 2017, doanh thu của PNJ tăng trưởng trung bình 20%/năm. Trong đó, kinh doanh bán sỉ và lẻ vàng trang sức đóng góp 77,8% doanh thu, 91% lợi nhuận gộp.

Kết quả kinh doanh của PNJ (Đơn vị: tỷ đồng).

Trong 9 tháng đầu năm 2019, tăng trưởng doanh thu trên mỗi cửa hàng trang sức vàng hiện hữu của PNJ duy trì ở mức cao (23%), nhờ tốc độ tăng khách hàng mới đạt 50%, lượng quay lại của khách hàng cũ và mức độ trung thành tăng 58%.

Với mục tiêu đề ra trong cuộc họp Đại hội đồng cổ đông năm 2018 là doanh thu 13.727 tỷ đồng và lợi nhuận sau thuế 882 tỷ đồng, trong khi kết thúc tháng 9, PNJ thực hiện được lần lượt 77% và 78% kế hoạch và quý IV thường mang lại kết quả kinh doanh cao, nên khả năng Công ty hoàn thành kế hoạch cả năm ở mức cao.

Về định giá, dựa trên lợi nhuận sau thuế 2 năm gần nhất cùng với số lượng cổ phiếu đang lưu hành sau chia tách, giả định PNJ đạt 882 tỷ đồng lợi nhuận sau thuế năm 2018 và dự phóng lợi nhuận năm 2019 tăng trưởng 20%, lợi nhuận trên mỗi cổ phiếu (EPS) năm 2018 và 2019 sẽ là 5.440 đồng và 6.500 đồng.

Với mức P/E trung bình 2 năm qua là 18,5 lần, giá cổ phiếu mục tiêu trong khoảng 100.600 - 121.700 đồng/cổ phiếu. Nếu mức sinh lời kỳ vọng là 20% thì giá mua vào trong khoảng 80.000 - 95.000 đồng/cổ phiếu.

Đa phần các nhà đầu tư rất khó khăn trong việc chọn lựa cổ phiếu tốt, đặc biệt với cổ phiếu đã trải qua một giai đoạn tăng giá mạnh như PNJ. Nhà đầu tư sẽ cảm thấy rủi ro khi mua tại thời điểm này.

Quyết định đầu tư là tùy sự lựa chọn mỗi người, nhưng nhìn sâu câu chuyện của PNJ sẽ thấy, Công ty còn nhiều dư địa và cơ hội trong việc gia tăng vị thế đầu ngành.

Tháng 2/2018, Dragon Capital - quỹ đầu tư lớn nhất TTCK Việt Nam, có bề dày hoạt động lâu đời cùng với tiêu chí đầu tư dài hạn đã chi hơn 841 tỷ đồng để nâng tỷ lệ sở hữu PNJ lên 10,5%, trở thành cổ đông lớn đứng thứ 2 sau nhóm của bà Cao Thị Ngọc Dung (bà Dung là Chủ tịch Hội đồng quản trị PNJ). Giao dịch thỏa thuận diễn ra vào ngày 5/2/2018 với mức giá trần hôm đó là 161.000 đồng (sau khi chia tách khoảng 106.000 đồng).

Gần đây, Dragon Capital là một trong những tổ chức nước ngoài đã mua cổ phiếu PNJ trong ngày 18/12/2018 ngay khi vừa "hở room" do Công ty phát hành cổ phiếu ESOP. Các giao dịch được thực hiện tại mức giá trần ngày 18/12 (106.400 đồng/cổ phiếu). Dragon Capital cùng với động thái mua vào của một số thành viên Ban lãnh đạo PNJ khi giá cổ phiếu dao động trong khoảng 92.000 - 95.000 đồng trong thời gian TTCK biến động, chứng tỏ niềm tin của họ vào triển vọng của PNJ.