Bức tranh ngành trong ngắn hạn

Trong ngắn hạn, bức tranh của các ngành có sự phân hóa hơn. Chiến tranh thương mại Mỹ - Trung có một số ảnh hưởng tiêu cực, nhưng bù lại Việt Nam đã ký kết hoặc đang tham gia đàm phán nhiều hiệp định thương mại tự do.

Nhờ vậy các công ty trong nước sẽ có cơ hội giành thêm thị phần ở các quốc gia châu Á và các nước phát triển khác.

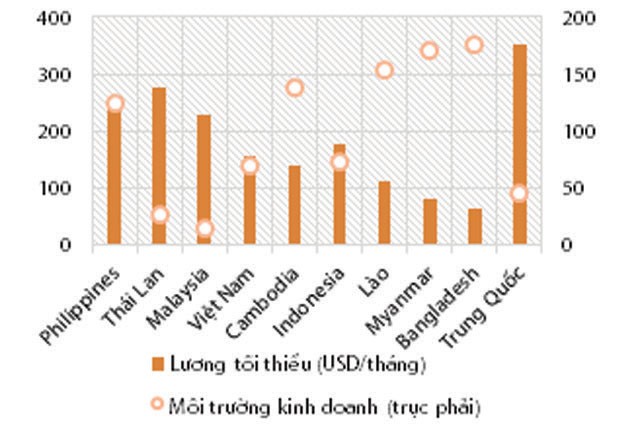

Chi phí lao động và môi trường kinh doanh.

Ngoài ra, với lợi thế chi phí nhân công thấp cũng như vị trí láng giềng với Trung Quốc, Việt Nam đang trở thành điểm đến thay thế đầy hứa hẹn cho các nhà đầu tư trực tiếp nước ngoài (FDI).

Các yếu tố này sẽ hỗ trợ cho các ngành như dệt may, thủy sản, logistics, bất động sản khu công nghiệp (KCN) và năng lượng. Mặt khác, mức độ cạnh tranh sẽ tăng lên ở các ngành Việt Nam không có nhiều lợi thế về tính kinh tế theo quy mô như ngành thép và săm lốp ô tô.

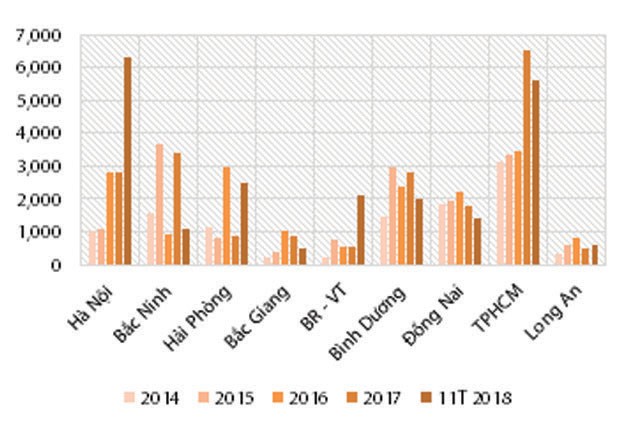

FDI theo địa phương (triệu USD).

Việc chấm dứt chính sách tiền tệ nới lỏng và tăng dần lãi suất sẽ có tác động tiêu cực tới các ngành có tính chu kỳ và các ngành sử dụng đòn bẩy cao. Do đó, các ngành này có xếp hạng thấp nhất trong bảng so sánh của chúng tôi.

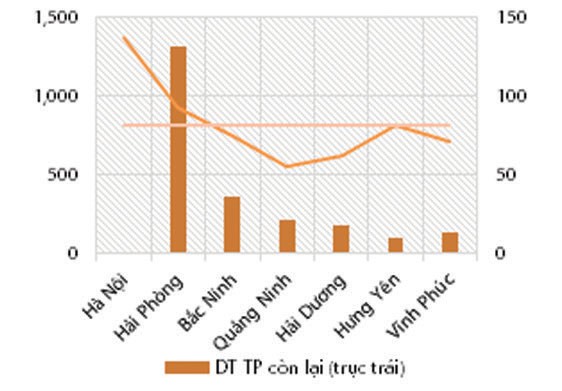

DT TP còn lại (ha) và giá thuê (USD/m2) tại MB.

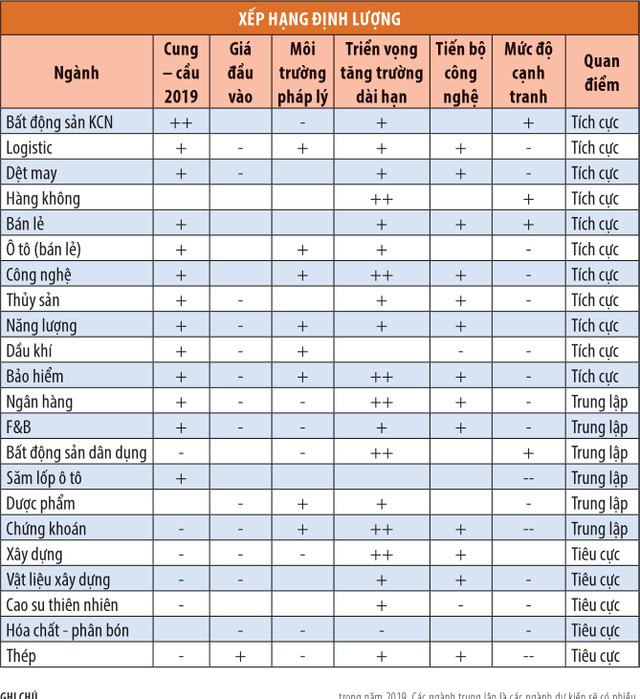

Theo 6 tiêu chí xếp hạng được trình bày trong bảng, chúng ta có thể có một cái nhìn tổng quan về ngành.

Theo đó, một số ngành xếp hạng cao trong năm 2019, bao gồm bất động sản KCN, logistics và dệt may. 9 ngành tiếp theo cũng có triển vọng "tích cực" là hàng không, bán lẻ, ô tô, công nghệ, thủy sản, năng lượng, dầu khí và bảo hiểm, do đó cũng nên được theo dõi.

Riêng ngành thép và phân bón, theo các tiêu chí này, sẽ được xếp hạng "tiêu cực" do khả năng nhu cầu giảm (với ngành thép) và cạnh tranh gay gắt (với cả thép và phân bón).

DT TP còn lại (ha) và giá thuê (USD/m2) tại MN.

Bất động sản KCN: Hiệu ứng từ các tập đoàn cho thuê lớn

Chi phí lao động tăng cao tại Trung Quốc đã dẫn đến xu hướng di dời hoạt động sản xuất của các doanh nghiệp FDI ra khỏi Trung Quốc từ năm 2015.

Tranh chấp thương mại Mỹ - Trung gần đây càng thúc đẩy động thái này. Những mối quan ngại và kế hoạch di dời vẫn sẽ tiếp diễn trong thời gian tới. Điều này tạo ra cơ hội đối với hoạt động cho thuê KCN tại Việt Nam và một số nước ASEAN.

Việt Nam sở hữu những lợi thế hấp dẫn, bao gồm vị trí chiến lược tại khu vực châu Á và đường biên giới đất liền với Trung Quốc - thuận lợi cho lưu thông đường bộ. Hơn nữa, không có KCN nào nằm sâu trong đất liền và các cụm KCN chính được kết nối với cảng biển bởi hệ thống đường lớn, đường cao tốc đang được tăng cường đầu tư.

Môi trường kinh doanh cải thiện đáng kể khi Việt Nam nhảy vọt 24 bậc trong 3 năm, lên vị trị 69 - theo Ngân hàng Thế giới. Chi phí lao động trung bình tại Việt Nam ước tính thấp hơn 43% và 10% so với Thái Lan và Indonesia.

Bên cạnh đó, tỷ lệ lấp đầy các KCN tại Việt Nam ghi nhận khoảng 73%, trong khi hơn 90% đất thương phẩm tại Thái Lan đã đi vào khai thác (theo CBRE), tính đến cuối quý II/2018. Nhu cầu cho thuê tại Việt Nam ghi nhận tăng vọt từ giữa 2018 và kỳ vọng duy trì ở mức cao trong 2019.

Samsung, LG và một số tập đoàn lớn khác đã hiện diện hơn 10 năm tại Việt Nam, tạo nên nhu cầu thuê lớn tại phía Bắc. Lực lượng lao động đồng bộ và sự thuận lợi tiếp cận các nhà cung ứng đã tạo ra nền tảng vững chắc cho hoạt động sản xuất tại khu vực. Chúng tôi tạm gọi là hiệu ứng “khóa lại” (lock-in effect).

Điều này khuyến khích nhà cung cấp đặt nhà máy sản xuất gần với khách hàng của họ. Chúng tôi quan sát thấy tiềm năng cho thuê lớn có thể xuất phát từ (1) kế hoạch tăng sản xuất màn hình OLED từ Samsung Display và LG Display; (2) đầu tư năng lượng mặt trời và (3) hoạt động sản xuất ô tô của Vinfast trong thời gian tới.

Mặc dù vậy, những tập đoàn lớn thường được ưu đãi với giá thuê thấp hơn thị trường; trong khi các nhà cung ứng của họ kỳ vọng mang lại mức sinh lời cho thuê cao hơn cho các chủ đầu tư.

Dệt may: Chuyển dịch đơn hàng vẫn tiếp tục gia tăng

Năm 2018 đánh dấu bước chuyển mình hết sức mạnh mẽ của ngành dệt may Việt Nam. Khép lại 2018 với kết quả kinh doanh đầy khả quan, chúng tôi cho rằng đây sẽ là bước đệm giúp các doanh nghiệp củng cố năng lực nội tại, có được sự chuẩn bị tốt hơn cả về nhân lực và nguồn lực để đón đầu xu hướng tăng trưởng của ngành trong các năm tới.

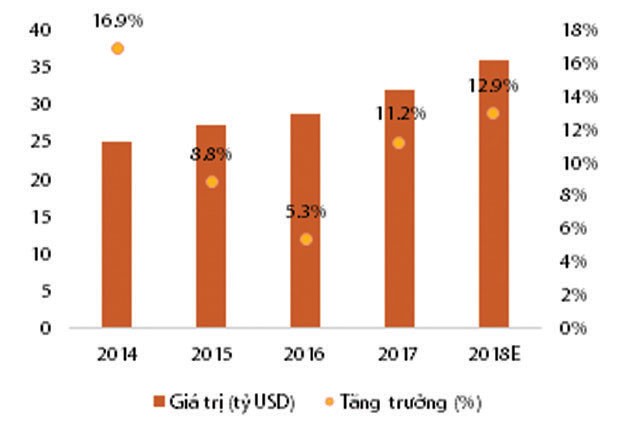

Tỷ trọng xuất khẩu hàng dệt may Việt Nam.

Kim ngạch xuất khẩu hàng dệt may Việt Nam.

Các doanh nghiệp sản xuất sợi và doanh nghiệp dệt may sở hữu chuỗi cung ứng khép kín như STK, FTM, TCM, PPH… sẽ hưởng lợi trực tiếp nhờ đáp ứng yêu cầu xuất xứ từ các hiệp định thương mại, việc cắt giảm thuế quan sẽ giúp các doanh nghiệp nâng cao năng lực cạnh tranh trên thị trường.

Bên cạnh đó, những doanh nghiệp có tỷ trọng doanh thu lớn tại thị trường EU như MSH (30%), GMC (32%), TNG (58%), M10 (36%) và VGG (17%) sẽ hưởng lợi gián tiếp nhờ sự tăng trưởng đơn hàng từ các đối tác thời trang lớn.

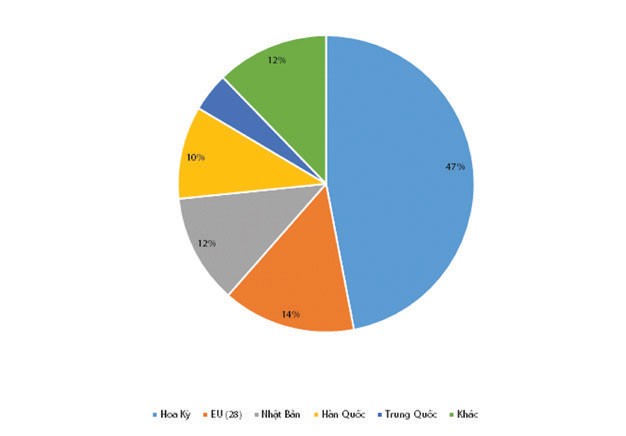

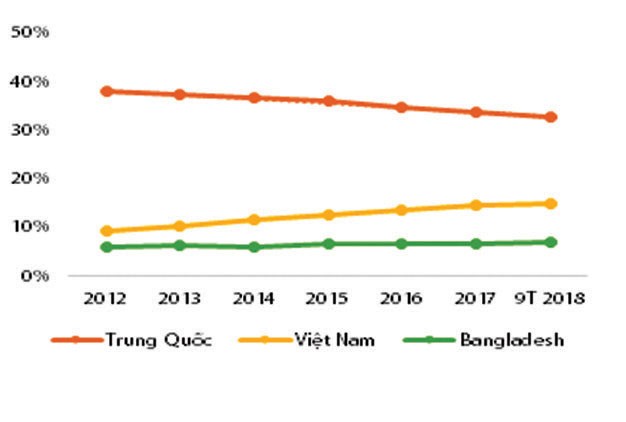

Thị phần may mặc tại Mỹ của 3 thị trường

xuất khẩu chính (%).

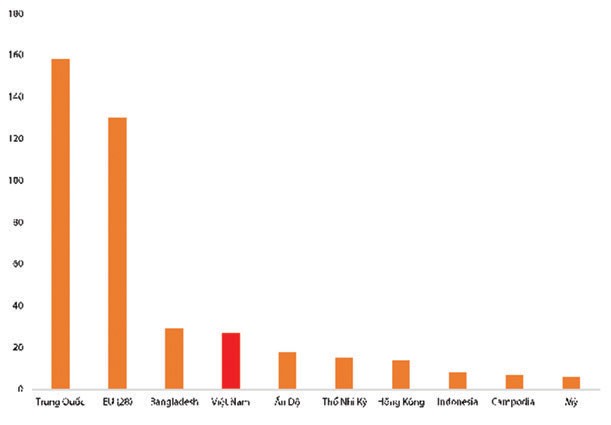

Top 10 nước xuất khẩu quần áo năm 2017 (tỷ USD).

Lợi ích mang lại từ Hiệp định CPTPP sẽ không quá rõ nét do Việt Nam đã ký kết các FTAs song phương và đa phương với 7/10 nước nội khối với nhiều ưu đãi về thuế quan tương tự. Tuy nhiên, chúng ta có thể kỳ vọng việc gia nhập CPTPP sẽ giúp mở rộng thị phần xuất khẩu dệt may sang các thị trường tiềm năng như Canada, Mexico, New Zealand và Australia.

Việc Mỹ và Trung Quốc tạm đình lại cuộc chiến thương mại sẽ không ảnh hưởng nhiều đến sự dịch chuyển đơn hàng từ Trung Quốc sang các nước lân cận.

Vì chủ trương của Trung Quốc là chuyển dịch cơ cấu kinh tế sang tiêu dùng và sản xuất hàng công nghệ với giá trị gia tăng cao, hạn chế phát triển khâu hạ nguồn dệt may cần nhiều lao động, gây ra ô nhiễm môi trường. Đây sẽ là cơ hội cho các doanh nghiệp Việt Nam gia tăng thị phần xuất khẩu sang thị trường Mỹ.

GHI CHÚ:

+ Bảng xếp hạng định lượng trên dựa vào 6 tiêu chí, bao gồm triển vọng cung - cầu 2019, chi phí đầu vào, môi trường pháp lý, triển vọng tăng trưởng dài hạn, tiến bộ công nghệ và mức độ cạnh tranh.

+ Các tiêu chí được chấm điểm theo thang từ 1-5 điểm và có tỷ trọng khác nhau tùy từng ngành. Các ngành tích cực là các ngành được cho rằng sẽ có cơ hội tăng trưởng và/hoặc triển vọng lợi nhuận tích cực trong năm 2019. Các ngành trung lập là các ngành dự kiến sẽ có nhiều yếu tố thuận lợi nhưng cũng phải đối mặt với nhiều rủi ro bên trong và/hoặc bên ngoài; chúng tôi cho rằng các ngành này sẽ phù hợp hơn với các nhà đầu tư khả năng chấp nhận rủi ro và theo dõi sát sao biến động thị trường.

+ Đối với các ngành tiêu cực, cơ hội chỉ xuất hiện khi các thách thức quan trọng được giải quyết.