Hiệu quả kinh doanh đi xuống

Trong 93 doanh nghiệp thuộc diện phải cổ phần hóa từ nay đến hết năm 2020, nhiều “ông lớn” như Tổng công ty Phát điện 2, Tổng công ty Công nghiệp Xi măng Việt Nam, Tổng công ty Công nghiệp Sài Gòn… có hiệu quả kinh doanh đi xuống. Ðiều này cộng với một số vướng mắc trong quá trình cổ phần hóa đang làm giảm sức hút của nhiều đợt đấu giá cổ phần lần đầu (IPO) sắp tới.

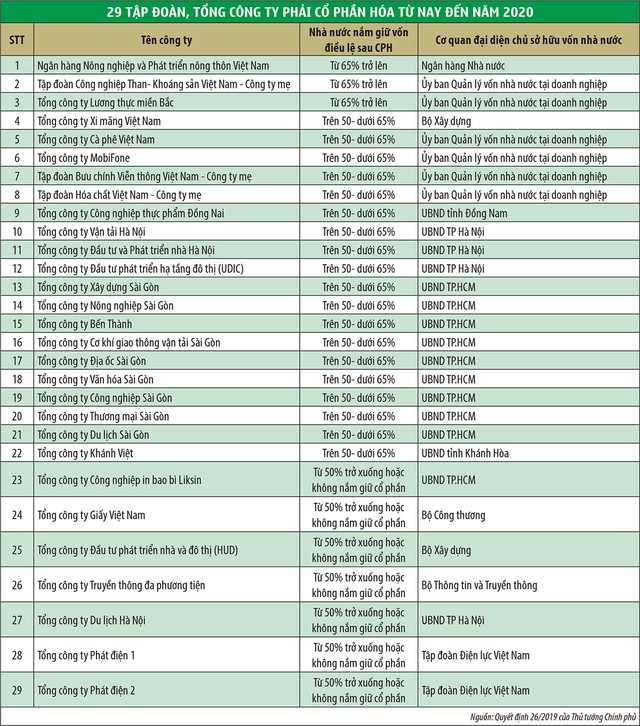

Có tới 29 tập đoàn, tổng công ty do các bộ, tập đoàn kinh tế nhà nước, ủy ban nhân dân cấp tỉnh đang quản lý nằm trong danh mục doanh nghiệp phải cổ phần hóa từ nay đến hết năm 2020 theo Quyết định 26/2019 của Thủ tướng Chính phủ. Tiếc là nhiều “ông lớn” trong số này đang kinh doanh thua lỗ, hoặc lợi nhuận suy giảm trông thấy trong những năm gần đây.

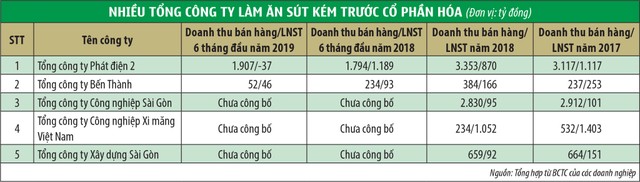

Từng trễ hẹn cổ phần hóa, Tổng công ty Phát điện 2 (EVNGENCO 2) không còn cơ hội lần lữa khi có tên trong danh sách “phải làm” trước khi kết thúc năm 2020. Sức khỏe tài chính cũng như hiệu quả kinh doanh của Tổng công ty đang là mối quan tâm của nhà đầu tư trước thềm IPO sắp tới.

Kết quả kinh doanh mới nhất vừa được EVNGENCO 2 cập nhật cho thấy hiệu quả sút kém. Lũy kế 6 tháng đầu năm nay, Tổng công ty ghi nhận doanh thu cao hơn cùng kỳ năm trước, nhưng lại chịu báo lỗ 37 tỷ đồng, trong khi cùng kỳ năm trước lãi 1.189 tỷ đồng.

Nguyên nhân thua lỗ là do nửa đầu năm nay, EVNGENCO 2 ghi nhận giá vốn hàng bán lên tới 2.091 tỷ đồng, trong khi cùng kỳ năm trước con số này chỉ là 1.043,9 tỷ đồng. Lợi nhuận lao dốc còn do trong kỳ, Công ty có chi phí tài chính tăng cao, trong khi doanh thu hoạt động tài chính giảm sâu…

Nhìn rộng hơn, đà suy giảm hiệu quả kinh doanh của EVNGENCO 2 đã thể hiện rõ từ năm 2018, khi ghi nhận 870 tỷ đồng lợi nhuận sau thuế, giảm mạnh so với kết quả đạt được của năm 2017 là 1.117 tỷ đồng.

Tại Tổng công ty Bến Thành, tình trạng cũng tương tự. Theo đó, 6 tháng đầu năm nay, Tổng công ty ghi nhận doanh thu 52 tỷ đồng và lợi nhuận 46 tỷ đồng, trong khi lần lượt các chỉ tiêu này của cùng kỳ năm trước là 234 tỷ đồng và 93 tỷ đồng. Hiệu quả kinh doanh của Tổng công ty Bến Thành có tín hiệu đi xuống từ năm trước. Theo đó, năm 2018, Tổng công ty đạt 384 tỷ đồng doanh bán hàng và cung cấp dịch vụ; 166 tỷ đồng lợi nhuận sau thuế, giảm so với kết quả đạt được trong năm 2017 lần lượt là 237 tỷ đồng và 253 tỷ đồng

Tổng công ty Công nghiệp Xi măng Việt Nam (Vicem) cũng lộ rõ sự đi xuống của hiệu quả kinh doanh. Ðến thời điểm này, Vicem chưa công bố kết quả kinh doanh 6 tháng đầu năm 2019, nhưng năm 2018, Tổng công ty ghi nhận 234 tỷ đồng doanh thu bán hàng và cung cấp dịch vụ, 1.052 tỷ đồng lợi nhuận sau thuế, trong khi lần lượt các chỉ tiêu này của năm 2017 là 532 tỷ đồng và 1.403 tỷ đồng.

Tương tự Vicem, Tổng công ty Công nghiệp Sài Gòn cũng có thể hiện hiệu quả kinh doanh giật lùi trước thềm cổ phần hóa. Lợi nhuận trước thuế hợp nhất ba năm từ 2016 - 2018 lần lượt đạt 285,4 tỷ đồng, 200,35 tỷ đồng, 176,06 tỷ đồng.

Gỡ vướng mắc giá trị vô hình

Hiệu quả kinh doanh đi xuống là một thực tế, nhưng chưa phải là tất cả khó khăn của cổ phần hóa. Các DN còn có những vướng mắc khác trong triển khai cổ phần hóa được dự báo sẽ ảnh hưởng đến sức hút của các thương vụ IPO sắp diễn ra.

Ông Lê Minh Chuẩn, Chủ tịch Hội đồng thành viên Tập đoàn Công nghiệp Than - Khoáng sản Việt Nam chỉ ra rằng, vướng mắc dễ thấy là sự chồng chéo trong các văn bản pháp luật liên quan đến cổ phần hóa. Chẳng hạn, trình tự phê duyệt phương án sử dụng đất trong cổ phần hóa được điều chỉnh bởi 3 văn bản là Nghị định 59/2011/NÐ-CP, Nghị định 126/2017/NÐ-CP và Nghị định 167/2017/NÐ-CP. Ðiều này cộng với việc các doanh nghiệp lớn có quỹ đất nằm rải rác ở nhiều địa phương khiến công tác xác định giá trị doanh nghiệp mất rất nhiều thời gian.

Cũng theo ông Chuẩn, cách hiểu và áp dụng các văn bản pháp luật liên quan đến đấu giá khác nhau cũng gây vướng cho công tác cổ phần hóa. Ngoài ra, quy định về xác định giá trị doanh nghiệp hiện nay nằm tại Nghị định 126/2017/NÐ-CP, Nghị định 32/2018/NÐ-CP sửa đổi Nghị định 91/2015/NÐ-CP về đầu tư vốn nhà nước vào doanh nghiệp và quản lý, sử dụng vốn, tài sản tại doanh nghiệp; Thông tư 59/2018/TT-BTC của Bộ Tài chính sửa đổi Thông tư 219/2015/TT-BTC về đầu tư vốn nhà nước vào doanh nghiệp và quản lý, sử dụng vốn, tài sản tại doanh nghiệp, gây lúng túng trong quá trình tiến hành cổ phần hóa. Tiến trình cổ phần hóa còn gặp vướng mắc liên quan đến xử lý tài chính trước khi xác định giá trị khởi điểm của doanh nghiệp.

Ý kiến từ đại diện Tổng công ty Phát điện 1 (EVNGENCO1) cho rằng, quá trình cổ phần hóa của Tổng công ty đang gặp phải các vướng mắc phát sinh về đất đai, thoái vốn. Theo đó, việc phê duyệt phương án sử dụng đất sau khi cổ phần hóa tại Ðà Nẵng, Lâm Ðồng, Hà Nội, Quảng Ninh đang chờ UBND TP. Ðà Nẵng, UBND TP. Hà Nội, Bộ Tài chính xem xét giải quyết. Việc xử lý tài chính cũng đang đối mặt với nhiều vướng mắc khó gỡ.

Cụ thể, công nợ tồn đọng tập trung chủ yếu tại các ban quản lý dự án với tuổi nợ lâu, tình trạng liên hệ với khách nợ gần như không khả thi. Việc trích lập dự phòng nợ phải thu khó đòi, tồn đọng theo Thông tư 228/2009/TT-BTC ngày 7/12/2009 không thực hiện được, vì không đáp ứng đủ điều kiện theo quy định của thông tư này.

EVNGENCO1 đang thực hiện rà soát lại để báo cáo cấp có thẩm quyền xem xét, quyết định phương án cổ phần hóa. Ðối với các dự án xây dựng cơ bản dở dang đã chuyển chủ đầu tư mới, Tập đoàn Ðiện lực Việt Nam (EVN) đã chỉ đạo Tổng công ty tiếp tục làm việc với các chủ đầu tư mới để thu hồi giá trị đầu tư.

Tuy nhiên, hầu hết các chủ đầu tư mới đều từ chối hoặc không hợp tác trong quá trình làm việc. EVNGENCO1 vẫn tiếp tục yêu cầu các đơn vị làm việc với các chủ đầu tư mới để thu hồi chi phí trước đây đã đầu tư. Trường hợp các chủ đầu tư không phản hồi hoặc không đồng ý hoàn trả, trong tháng 8 này, Tổng công ty sẽ có văn bản báo cáo và kiến nghị EVN hỗ trợ thu hồi nợ qua doanh thu bán điện của các chủ đầu tư này.

Từ thực tiễn tư vấn cổ phần hóa cho các doanh nghiệp, tổng giám đốc một công ty chứng khoán đang niêm yết trên Sở Giao dịch chứng khoán TP.HCM (HOSE) cho biết, việc tính giá trị vị trí địa lý, lịch sử khi xác định giá trị doanh nghiệp đang bộc lộ bất cập, vì cơ sở để xác định giá trị vô hình không rõ ràng, khó bóc tách và lượng hóa.

Hệ quả của tình trạng này là khiến lãnh đạo doanh nghiệp e ngại rằng, nếu tính giá trị lịch sử thấp thì có nguy cơ bị truy trách nhiệm làm thất thoát tài sản nhà nước, còn nếu tính cao thì phương án IPO sẽ khó hút nhà đầu tư. Việc tìm được điểm cân bằng ở đây là một bài toán khó, nhất là trong bối cảnh lãnh đạo DN, lãnh đạo bộ, ngành đều sợ bị quy trách nhiệm cá nhân.

Nhiều ý kiến cho rằng, trên thực tế giá lịch sử, văn hóa, ở một khía cạnh nào đã được hội tụ vào giá trị của sản phẩm, vị thế của doanh nghiệp trên thị trường, nên Bộ Tài chính cần xem xét đề xuất Chính phủ xây dựng quy chuẩn pháp lý rõ ràng hơn trong tính các giá trị vô hình này. Thêm vào đó, cơ quan quản lý cũng cần tháo gỡ các bất cập để đưa vào áp dụng phương thức bán vốn dựng sổ, để các thương vụ IPO sát theo cung - cầu thị trường. Thực tế, phương pháp dựng sổ có hiệu lực từ tháng 6/2019, nhưng chưa có DN tiến hành chào bán cổ phần để cổ phần hóa theo phương thức này.

Tình trạng chậm cổ phần hóa nếu tiếp tục kéo dài, hiệu quả kinh doanh của DN sa sút, việc chào bán vốn Nhà nước không chỉ giảm giá trị dự kiến thu được, mà còn có nguy cơ ế ẩm khi dòng tiền đầu tư ngày càng thông minh và muốn tìm những địa chỉ linh hoạt để rót vào.

Cơ quan quản lý đang xem xét bãi bỏ quy định về tính giá trị

lịch sử, văn hóa trong quá trình xác định giá trị doanh nghiệp

Ông Ðặng Quyết Tiến, Cục trưởng Cục Tài chính doanh nghiệp, Bộ Tài chính.

Một số bộ, ngành, địa phương, tập đoàn kinh tế, tổng công ty nhà nước chưa thực sự nghiêm túc triển khai kế hoạch cổ phần hóa theo chỉ đạo của Thủ tướng Chính phủ và chấp hành chế độ báo cáo. Vai trò, nhận thức, trách nhiệm của người đứng đầu doanh nghiệp, đơn vị còn chưa cao, chưa quyết liệt trong công khai minh bạch, đúng quy định pháp luật, đảm bảo nguyên tắc thị trường, chống lợi ích nhóm trong cổ phần hóa và thoái vốn nhà nước. Ðặc biệt là vấn đề xác lập hồ sơ pháp lý đất đai do UBND cấp tỉnh thực hiện chậm, kéo dài thời gian hơn so với quy định dẫn đến các doanh nghiệp phải điều chỉnh tiến độ cổ phần hóa.

Tại nhiều doanh nghiệp, tỷ lệ vốn nhà nước dự kiến còn nắm giữ trong phương án cổ phần hóa là cao, dẫn đến giảm sức hút đối với các nhà đầu tư mua cổ phần, ảnh hưởng đến thành công của việc cổ phần hóa.

Bộ Tài chính đã nhận được khá nhiều kiến nghị liên quan đến cơ chế cổ phần hóa và thoái vốn như cần thống nhất cách hiểu các quy định về tài chính doanh nghiệp; xác định giá trị các quyền sở hữu trí tuệ bao gồm giá trị văn hóa, lịch sử, nhãn hiệu, tên thương mại…

Ðể tháo gỡ khó khăn, vướng mắc cho doanh nghiệp, Bộ Tài chính sẽ rà soát các văn bản pháp luật liên quan đến cổ phần hóa, đặc biệt là Nghị định 126/2017, Nghị định 167/2017, Nghị định 32/2018/NÐ-CP, Quyết định 22/2015/QÐ-TTg và các thông tư hướng dẫn. Theo đó, xử lý một trong những cái vướng nhất hiện nay là về đất đai, Nghị định 167 sẽ được sửa đổi theo hướng thông thoáng và phân cấp mạnh hơn. Ðể gỡ bất cập về xử lý tài chính, Bộ Tài chính sẽ có văn bản hướng dẫn mang tính kỹ thuật, chứ không phải là văn bản mang tính pháp quy. Cơ quan quản lý đang xem xét bãi bỏ quy định về tính giá trị lịch sử, văn hóa trong quá trình xác định giá trị doanh nghiệp, vì những giá trị này nằm trong thương hiệu.

Các DNNN thuộc diện cổ phần hóa cần khẩn trương rà soát toàn bộ quỹ đất đang quản lý, sử dụng để lập phương án sử dụng đất theo quy định của pháp luật đất đai trình Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương có ý kiến về phương án và giá đất để cấp có thẩm quyền phê duyệt trước khi tổ chức xác định giá trị doanh nghiệp cổ phần hóa theo đúng quy định tại Nghị định số 167/2017/NÐ-CP ngày 31/12/2017 và Nghị định số 126/2017/NÐ-CP ngày 16/11/2017.