AAM: Kết quả kinh doanh chính giảm dần

Trong những năm qua, doanh thu của Công ty cổ phần Thủy sản Mekong (AAM) suy giảm từ mức 439 tỷ đồng năm 2014 xuống 224 tỷ đồng năm 2017; lợi nhuận sau thuế cũng “teo tóp” dần, từ 8,8 tỷ đồng xuống 1,13 tỷ đồng.

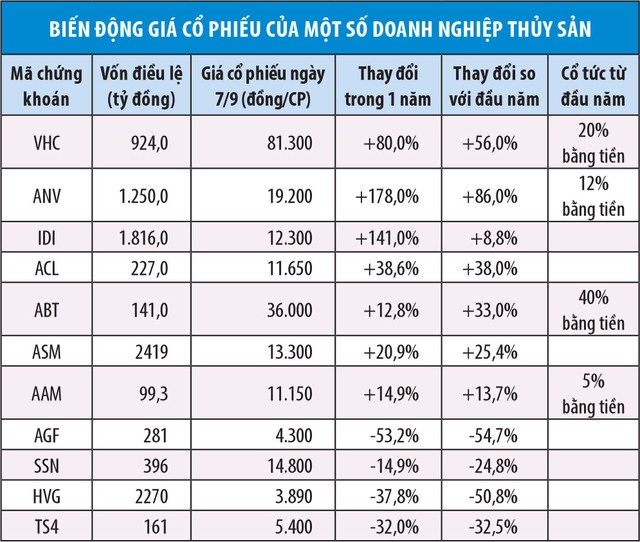

6 tháng đầu năm 2018, AAM đạt doanh thu 110 tỷ đồng, giảm 13%; lợi nhuận sau thuế 6,4 tỷ đồng, gấp 3,8 lần cùng kỳ năm ngoái.

Tuy nhiên, lợi nhuận này không đến từ hoạt động kinh doanh cốt lõi là chế biến và xuất khẩu thủy sản, mà đến từ gia tăng doanh thu tài chính và tiết giảm các chi phí bán hàng và quản lý doanh nghiệp trong bối cảnh doanh thu giảm.

Đáng chú ý, tổng nợ phải trả tại ngày 30/6/2018 là 16 tỷ đồng, tăng hơn 56% so với đầu năm, trong đó chủ yếu là nợ ngắn hạn.

Trên sàn chứng khoán, cổ phiếu AAM bị đưa vào diện cảnh báo từ ngày 31/8/2018 do Công ty giảm vốn điều lệ xuống dưới mức 120 tỷ đồng, vi phạm quy chế niêm yết của Sở Giao dịch chứng khoán TP.HCM (HOSE).

Sở giao dịch lưu ý khả năng hủy niêm yết bắt buộc đối với AAM, nếu trong thời hạn 1 năm, Công ty không khắc phục được vấn đề vốn điều lệ nói trên, căn cứ vào cáo báo cáo tài chính soát xét 6 tháng đầu năm 2019.

Được biết, vốn điều lệ AAM giảm đến từ chủ trương hủy hơn 2,7 triệu cổ phiếu quỹ được Hội đồng quản trị AAM thông qua tại Đại hội đồng cổ đông thường niên năm 2017.

Dù vậy, diễn biến giá cổ phiếu AAM khá vững trước thông tin trên, từ đầu năm đến nay tăng hơn 13%, đóng cửa phiên giao dịch ngày 7/9 ở mức 11.150 đồng/cổ phiếu. Mặc dù vậy, thanh khoản của cổ phiếu này thường xuyên ở mức thấp.

Thời điểm cổ phiếu AAM bị đưa vào diện kiểm soát nằm trong khoảng thời gian Công ty cổ phần Vật liệu xây dựng Motilen Cần Thơ, doanh nghiệp có liên quan đến Chủ tịch Hội đồng quản trị AAM Lương Hoàng Mãnh, đăng ký mua vào 150.000 cổ phiếu AAM, tăng tỷ lệ sở hữu lên 3,78%.

Việc hủy cổ phiếu quỹ khiến thặng dư vốn cổ phần của AAM giảm hơn 23%, còn 117 tỷ đồng và vốn điều lệ giảm 21%, còn 99,3 tỷ đồng. Việc này không làm thay đổi vốn chủ sở hữu, nhưng giúp giá trị sổ sách của AAM tăng, đạt 21.953 đồng/cổ phiếu và P/E tăng theo, nhưng mức P/E dự phóng dựa trên kế hoạch lợi nhuận năm 2018 là khá cao, khoảng 22 lần.

AGF: Quan ngại khả năng hoạt động liên tục

6 tháng đầu năm 2018, Công ty cổ phần Xuất nhập khẩu thủy sản An Giang (AGF) đạt doanh thu 809 tỷ đồng, nhưng giá vốn hơn 889 tỷ đồng, cộng thêm áp lực chi phí khiến Công ty lỗ ròng hơn 165 tỷ đồng.

Thời điểm 30/6/2018, Công ty có lỗ lũy kế 257 tỷ đồng, khiến cổ phiếu tiếp tục nằm trong diện kiểm soát đặc biệt. Triển vọng của AGF thêm phần khó khăn khi bị kiểm toán nhấn mạnh về khả năng hoạt động liên tục và ngoại trừ về việc tăng trích lập dự phòng cho các khoản phải thu khó đòi.

Tuy nhiên, AGF cho rằng, Công ty vẫn trong quá trình tái cơ cấu, ngành cá tra đang thuận lợi, nên các khoản phải thu vẫn có thể thu hồi. Công ty đang tích cực thanh lý tài sản, giảm bớt vùng nuôi để giảm gánh nặng nguồn vốn lưu động.

Theo một số nhà đầu tư, trong bối cảnh ngành thủy sản đang ở chu kỳ tăng trưởng thì AGF lại thu hẹp hoạt động, đây là giải pháp không thuyết phục họ tin tưởng vào tương lai doanh nghiệp.

Được biết, cùng trong lĩnh vực thủy sản, công ty mẹ của AGF là Công ty cổ phần Hùng Vương (HVG), sở hữu 79,58% vốn AGF, đang trong tình trạng khó khăn về tài chính.

DLG: Lợi nhuận 6 tháng giảm hơn 50%

Công ty cổ phần Tập đoàn Hoàng Long (HLG) hoạt động đa ngành nghề, trong đó sản xuất, chế biến thức ăn thủy sản là một trong những hoạt động chủ lực mang lại doanh thu và lợi nhuận cho Công ty. Hoạt động chế biến thức ăn thủy sản thường xuyên đóng góp hơn 84% tổng doanh thu và 72% tổng lợi nhuận.

Kết quả kinh doanh sau 6 tháng đầu năm 2018 của HLG đang tiến gần đến mục tiêu cả năm, nhưng so với cùng kỳ năm ngoái lại giảm hơn 50%.

Theo HLG, giá nhập khẩu nguyên liệu tăng đã tác động lớn đến giá thành sản phẩm thức ăn thủy sản trong nước, nên Công ty phải điều chỉnh tăng giá bán để đảm bảo biên lợi nhuận.

Tuy nhiên, việc nhập khẩu nguyên liệu khiến HLG phải chịu lỗ chênh lệch tỷ giá không nhỏ. Bên cạnh đó, áp lực lãi vay khiến chi phí tài chính tăng mạnh, hoạt động tài chính 6 tháng đầu năm ghi nhận lỗ hơn 18 tỷ đồng.

Cổ phiếu HLG từ đầu năm đến nay ghi nhận mức giảm hơn 23%, giá ngày 7/9 là 9.100 đồng/cổ phiếu.

TS4: Kỳ vọng phát hành cho cổ đông chiến lược

Hoạt động kinh doanh trong vòng 3 năm trở lại đây của Công ty cổ phần Thủy sản số 4 (TS4) trồi sụt: năm 2016, doanh thu tăng mạnh, nhưng lỗ ròng 6,6 tỷ đồng; năm 2017, doanh thu giảm 10%, nhưng lãi ròng 5,1 tỷ đồng; 6 tháng đầu năm 2018, doanh thu tương đương cùng kỳ năm ngoái, nhưng lợi nhuận tăng 33%.

Theo báo cáo bán niên 2018 đã soát xét, lợi nhuận sau thuế của TS4 là 4,6 tỷ đồng, giảm mạnh so với mức 13 tỷ đồng trước soát xét.

Đây không phải lần đầu tiên, số liệu trước và sau kiểm toán của TS4 có sự chênh nhau lớn. Năm 2016, TS4 đã chuyển từ lãi ròng sang lỗ ròng trên báo cáo tài chính, theo Công ty, nguyên nhân là do cách hạch toán mới yêu cầu đưa thêm chi phí cá dưới ao.

TS4 dự kiến phát hành cổ phiếu với tỷ lệ 70% vốn điều lệ cho nhà đầu tư chiến lược Philippines trong năm nay, chủ trương này đã được Đại hội đồng cổ đông thường niên 2018 thông qua.

Mức giá phát hành do Hội đồng quản trị quyết định, nhưng sẽ không thấp hơn 10.000 đồng/cổ phiếu. TS4 đã nới “room” ngoại lên 100% để chuẩn bị cho đợt phát hành này.

Theo TS4, mục đích của đợt phát hành là nhằm bổ sung nguồn vốn, giảm áp lực lãi vay.

“Hai bên đang thương thảo về số lượng và giá, nếu bán thành công, TS4 sẽ có Hội đồng quản trị mới, việc mua lại cổ phiếu của cổ đông nhỏ sẽ do Hội đồng quản trị mới thực hiện”, ông Nguyễn Văn Lực, Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc TS4 cho biết.

Tại Đại hội đồng cổ đông năm 2018, Hội đồng quản trị TS4 đã không đề xuất chủ trương hủy niêm yết như tại Đại hội năm 2017, theo yêu cầu của nhà đầu tư chiến lược Thái Lan (khi đó có ý định tham gia vào TS4).

Hiện nay, giá cá tra đang ở mức cao so với cách đây 1 năm, chủ yếu do nguồn nguyên liệu khan hiếm. Những doanh nghiệp không chủ động được vùng nuôi và nguồn nguyên liệu như AGF hay TS4 được nhận định sẽ gặp khó khăn trong sản xuất, tối đa hóa chi phí và đảm bảo chất lượng.

Giá cổ phiếu TS4 đầu năm đến nay giảm 31%, còn 5.400 đồng/cổ phiếu khi kết thúc phiên giao dịch 7/9.