Chốt quyền cả năm, tiền vẫn chưa về tài khoản

Mới đây, Sở Giao dịch chứng khoán TP.HCM (HOSE) đã có công văn nhắc nhở CTCP Đầu tư sản xuất và thương mại HCD (HCD) về việc chậm chi trả cổ tức năm 2017. Động thái này của cơ quan quản lý diễn ra sau khi nhận được Nghị quyết của Hội đồng quản trị HCD về việc thay đổi thời gian chi trả cổ tức đợt 1/2017 bằng tiền sang ngày 30/9/2019, thay vì từ 20/3/2019 như dự kiến.

Lý do thay đổi ngày thanh toán cổ tức được Hội đồng quản trị HCD cho biết là Công ty đang ưu tiên nguồn tiền để nhập nguyên liệu dự trữ cho sản xuất - kinh doanh và đầu tư bổ sung dây chuyền máy móc để mở rộng sản xuất. Đây là lần thay đổi thời gian thứ ba kể từ sau khi HCD chốt danh sách cổ đông ngày 16/7/2018. Số cổ tức HCD nợ cổ đông là 600 đồng/cổ phiếu.

Trong bối cảnh cổ đông HCD đang trải qua giai đoạn kém vui vì thị giá cổ phiếu giảm đến 2/3 trong chưa đầy một năm trở lại đây bất chấp doanh thu, lợi nhuận vẫn tăng trưởng, khoản cổ tức đã được chốt quyền từ lâu được chờ đợi như sự bù đắp giá trị cổ phiếu sụt giảm một lần nữa chưa thành hiện thực.

Trên sàn niêm yết, trường hợp trễ hẹn cổ tức nhiều lần như HCD không phải là hiếm gặp. Hiện đang có hàng chục doanh nghiệp đã chốt quyền trả tiền cổ tức từ lâu, nhưng tới nay chưa thực hiện nghĩa vụ với cổ đông. Nếu tính cả những doanh nghiệp chưa niêm yết/đăng ký giao dịch trên sàn, con số có lẽ còn lớn hơn nhiều. Cá biệt, có những doanh nghiệp đã lùi ngày thanh toán cổ tức cả chục lần, thời gian kéo dài đến 5 - 7 năm.

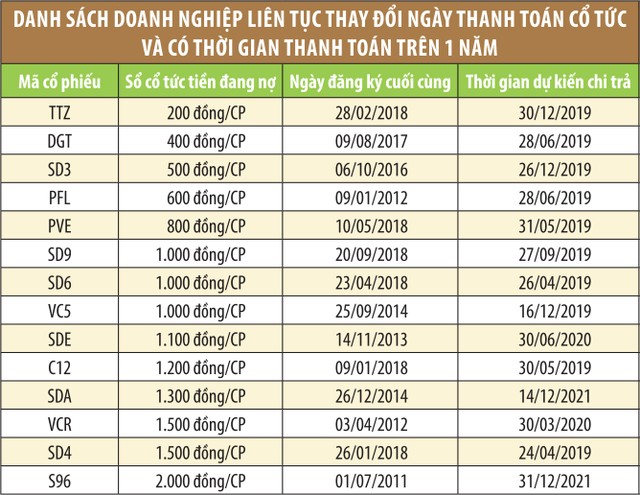

Chẳng hạn, tại CTCP Sông Đà 6 (SD6), tháng 4/2018, công ty này mới chốt quyền chi trả cổ tức tiền mặt đợt 2 của năm 2015 và đợt 1 của năm 2016 với số tiền tổng cộng 1.000 đồng/cổ phiếu. Vậy nhưng, trải qua 4 lần điều chỉnh thời gian thực hiện, đến nay, cổ đông vẫn chưa nhận được tiền. Thời hạn thanh toán mà SD6 đưa ra trong lần điều chỉnh gần nhất là 26/4/2019. “Quá tam ba bận” lùi ngày, không biết lần này SD6 có giữ lời hứa?

Hay CTCP Xây dựng số 5 (VC5) có tới 7 lần điều chỉnh thời gian thanh toán khoản cổ tức 1.000 đồng/cổ phiếu sau khi chốt quyền vào tháng 10/2014. Thời gian dự kiến thanh toán trong lần điều chỉnh gần nhất là ngày 16/12/2019.

Việc lùi ngày thanh toán cổ tức tại CTCP Đầu tư và phát triển du lịch Vinaconex (VCR) và CTCP Kỹ thuật điện Sông Đà (SDE) còn… kỷ lục hơn. Nếu như VCR đang nợ 1.500 đồng/cổ phiếu sau khi chốt quyền từ tháng 4/2012 và trong thông báo mới nhất vào ngày 25/3/2019, VCR dời lịch thanh toán lần thứ 8 sang tháng 3/2020 thì tại SDE, đã có 14 lần thay đổi thời gian chi trả sau khi chốt danh sách cổ đông nhận cổ tức 1.100 đồng/cổ phiếu từ tháng 11/2013. Trong lần dời lịch thứ 14, thời gian được SDE điều chỉnh sang… tháng 6/2020.

Có nhiều nguyên nhân khác nhau được các doanh nghiệp đưa ra để lý giải cho việc trì hoãn, nhưng tựu trung lại là “chưa có tiền” - lý do hoàn toàn hợp lý khi trong thứ bậc phân chia lợi ích tại công ty cổ phần, cổ đông vốn xếp ở vị trí cuối cùng. (Điều này được quy định rõ tại khoản 2, Điều 132, Luật Doanh nghiệp 2014, công ty cổ phần chỉ được trả cổ tức của cổ phần phổ thông khi đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật; đã trích lập các quỹ công ty và bù đắp đủ lỗ trước đó theo quy định và sau khi trả hết số cổ tức đã định, công ty vẫn bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn). Ngoài ra, còn một lý do “chính đáng” là tập trung dòng tiền cho hoạt động kinh doanh, tái đầu tư để đem lại lợi ích, thay vì tăng vay nợ và phải chịu gánh nặng lãi vay.

Tuy nhiên, với nhà đầu tư, nhất là với những nhà đầu tư nhỏ lẻ, việc doanh nghiệp khất lần cổ tức khiến họ không thể “không tức”. Bởi theo quy định, thị giá cổ phiếu được điều chỉnh vào ngày giao dịch không hưởng quyền, bất chấp việc doanh nghiệp chưa thanh toán cổ tức cho cổ đông. Phần cổ tức đáng lẽ phải trả cho cổ đông bị công ty chiếm dụng càng lâu thì chi phí cơ hội sẽ càng lớn.

Trong số các doanh nghiệp đang nợ cổ tức sau khi chốt quyền, dù không có doanh nghiệp nào tuyên bố “không trả”, nhưng với bức tranh tài chính không lấy gì làm sáng sủa như tại VC5 hay SDE, cổ đông không mấy hy vọng nhận được khoản cổ tức nợ. Thị giá cả 3 cổ phiếu này đều hiện chỉ trên 1.000 đồng/cổ phiếu. Trong khi SDE vừa bị hủy niêm yết trên sàn HNX thì VC5 thậm chí còn bị hủy niêm yết từ năm 2016 do thua lỗ kéo dài.

Doanh nghiệp cần chốt tiền trước ngày chốt cổ tức

Công văn nhắc nhở của HOSE với HCD được căn cứ trên khoản 4, Điều 132, Luật Doanh nghiệp 2014 - "cổ tức phải được thanh toán đầy đủ trong thời hạn 6 tháng, kể từ ngày kết thúc họp Đại hội đồng cổ đông thường niên". Công văn của HOSE cũng nêu rõ: “Việc chậm chi trả cổ tức sẽ được báo cáo Ủy ban Chứng khoán Nhà nước xử lý theo quy định”.

Vậy nhưng, xử lý như thế nào với những trường hợp doanh nghiệp nợ cổ tức và để cổ đông, nhất là cổ đông nhỏ lẻ có thể đòi được cổ tức lại được nhiều ý kiến đánh giá là việc không dễ.

Nguyên nhân là bởi, quy định pháp luật hiện nay không can thiệp sâu vào việc chi trả cổ tức của doanh nghiệp, mà giao cho đại hội đồng cổ đông - cơ quan quyền lực cao nhất trong công ty cổ phần quyết định. Nhưng trong thực tế, đại hội đồng cổ đông của các công ty thường chỉ thông qua tỷ lệ cổ tức, còn thời gian thanh toán thường được ủy quyền cho hội đồng quản trị quyết định. Sau khi hội đồng quản trị quyết định chi trả cổ tức cho cổ đông và ngày đăng ký cuối cùng được xác lập.

Cụ thể, tại Điều 4, Quyết định 21/2012/QĐ-TTg quy chế quản lý Quỹ Hỗ trợ sắp xếp và phát triển doanh nghiệp có quy định, nếu chậm nộp cổ tức, lợi nhuận được chia của phần vốn nhà nước góp tại các doanh nghiệp trong vòng 3 tháng, doanh nghiệp phải chịu thêm tiền lãi tính trên lãi suất cơ bản của Ngân hàng Nhà nước và phải chịu thêm tiền lãi tính theo lãi suất tiền vay quá hạn nếu chậm nộp quá 3 tháng và sẽ bị áp dụng biện pháp cưỡng chế khi quá hạn 4 tháng cũng như các khoản phạt chậm nộp này không được tính vào chi phí hợp lý khi tính thuế thu nhập doanh nghiệp. Tuy nhiên, điều này chỉ áp dụng với cổ đông nhà nước, còn các cổ đông khác không có sự bảo vệ như vậy.

Về lý thuyết, cổ đông có quyền khởi kiện doanh nghiệp nợ cổ tức ra tòa án. Nhưng trên thực tế, việc khởi kiện được đánh giá khó khả thi. Giả sử, cổ đông nhỏ có thắng kiện thì cũng có nhiều khó khăn để bản án được thi hành, chưa kể nếu có đòi được cũng không tương xứng với chi phí và công sức bỏ ra. Kết quả là trên thị trường, nhiều nhà đầu tư quyết định bán chứng khoán trước ngày giao dịch không hưởng quyền và chấp nhận mua lại sau ngày chốt quyền nếu muốn gắn bó thêm với doanh nghiệp. Cách làm này có thể khiến cổ đông tốn thêm phí giao dịch, nhưng đổi lại giảm được phần thuế thu nhập từ cổ tức bị khấu trừ và tránh được phần vốn đầu tư bị chiếm dụng mà đôi khi không chắc khi nào có thể thu hồi.

Dù số doanh nghiệp khất lần cổ tức chỉ chiếm tỷ lệ khá nhỏ so với hàng trăm doanh nghiệp chi trả cổ tức mỗi năm, nhưng nhà đầu tư, nhất là các cá nhân trên thị trường chứng khoán mong muốn có thêm những cơ chế bảo vệ quyền lợi cổ tức của họ. Trong đó, một trong số đề xuất là việc có quy định doanh nghiệp phải chuyển tiền cổ tức vào một tài khoản phong tỏa trước ngày chốt quyền để đảm bảo thanh toán cho cổ đông, thay vì tự dự kiến ngày chốt quyền và chi trả như hiện nay.

Trước khi có những chế tài bảo vệ tốt hơn từ cơ quan quản lý, từ câu chuyện những doanh nghiệp khất lần cổ tức, có lẽ nhà đầu tư cần biết cách tự bảo vệ mình. Đó là quan tâm nhiều hơn đến những yếu tố dòng tiền, cấu trúc tài chính, nhu cầu đầu tư, thậm chí là theo dõi cả “thiện chí” của hội đồng quản trị từ những buổi tiếp xúc trực tiếp, thay vì chỉ tập trung vào con số doanh thu, lợi nhuận trên báo cáo như thói quen hiện nay.