Kinh tế vĩ mô tích cực

Kinh tế trong nước tháng 4 và 4 tháng đầu năm 2018 giữ xu thế phát triển tích cực. Theo Tổng cục Thống kê, một số chỉ số đáng chú ý như sản xuất công nghiệp ước tăng 11,4% so với cùng kỳ năm 2017 (cùng kỳ tăng 6,6%); kim ngạch hàng hóa xuất khẩu ước đạt 73,76 tỷ USD, tăng 19% (cùng kỳ tăng 16,6%); tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng nếu loại trừ yếu tố giá đạt mức tăng 8,5%, cao hơn mức tăng 7% của cùng kỳ; giải ngân vốn FDI ước đạt 5,1 tỷ USD, tăng 6,3% so với cùng kỳ (cùng kỳ tăng 3,2%).

Trong 4 tháng đầu năm 2018, cả nước có 1.863 lượt góp vốn, mua cổ phần của nhà đầu tư nước ngoài với tổng giá trị vốn góp là 2,26 tỷ USD, tăng 67% so với cùng kỳ năm 2017. Trong đó, có 1.087 lượt góp vốn, mua cổ phần làm tăng vốn điều lệ của doanh nghiệp, giá trị vốn góp là 1,56 tỷ USD và 776 lượt góp vốn mua cổ phần mà nhà đầu tư nước ngoài mua lại cổ phần trong nước (không làm tăng vốn điều lệ) với tổng giá trị vốn góp 703,5 triệu USD.

Môi trường đầu tư kinh doanh cải thiện tích cực, tiếp tục được hỗ trợ bởi năng lực quản lý kinh tế vĩ mô, đã củng cố niềm tin kinh doanh, khuyến khích doanh nghiệp gia nhập thị trường và thúc đẩy vốn đầu tư tư nhân trong tổng vốn đầu tư phát triển toàn xã hội, qua đó đóng góp vào tăng trưởng chung của nền kinh tế.

Trong bối cảnh kinh tế thế giới có những yếu tố thuận lợi đối với hoạt động kinh tế trong nước, dự báo kinh tế Việt Nam năm 2018 sẽ khởi sắc. Các nền kinh tế lớn là đối tác hàng đầu của Việt Nam duy trì đà tăng trưởng, giá năng lượng và nông sản thế giới phục hồi sẽ tác động tích cực đến tăng trưởng, xuất khẩu và thu ngân sách.

Trong khi đó, tiến trình hội nhập quốc tế được thúc đẩy nhanh, các hiệp định thương mại tự do thế hệ mới, trong đó có CPTPP được kỳ vọng tạo ra động lực tăng trưởng, có thể bù đắp phần nào cho những thiệt hại do xu hướng bảo hộ và phòng vệ thương mại gia tăng, qua đó tác động tích cực tới tăng trưởng kinh tế và cải cách thể chế trong nước.

Môi trường kinh tế vĩ mô ổn định cùng với những cải thiện mạnh mẽ về môi trường kinh doanh sẽ hỗ trợ tốt hơn cho hoạt động của doanh nghiệp trong nước, thúc đẩy kinh tế tư nhân phát triển, thu hút đầu tư trực tiếp nước ngoài.

Thị trường chứng khoán góp phần bổ sung nguồn vốn trung và dài hạn, qua đó tăng đầu tư cho nền kinh tế cũng như thúc đẩy chi tiêu thông qua hiệu ứng giá tài sản tăng.

Các tổ chức quốc tế như WB, IMF đánh giá, trong trung hạn, tăng trưởng của Việt Nam dự kiến sẽ ổn định ở mức khoảng 6,5%. Theo báo cáo của Ủy ban Giám sát tài chính quốc gia, tăng trưởng kinh tế giai đoạn 2019 - 2020 có thể duy trì trên 6,7% vì sản lượng của nền kinh tế đang trên mức tiềm năng nhờ sự cải thiện năng lực cung của nền kinh tế.

Chứng khoán lo xa?

Sau khi VN-Index vượt đỉnh lịch sử và chạm ngưỡng 1.200 điểm ngày 9/4/2018, nhiều ý kiến tỏ ra lo ngại và cho rằng, chứng khoán Việt Nam trở nên đắt đỏ trong khu vực và cả trên thế giới khi hệ số giá trên lợi nhuận (P/E) có thời điểm xấp xỉ 22 lần. Dư nợ vay ký quỹ vào cuối quý I ước đạt hơn 45.000 tỷ đồng.

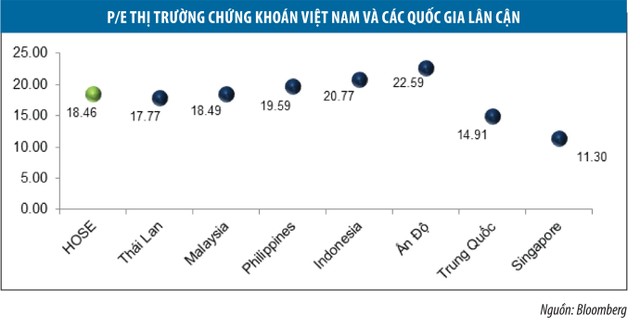

Sau những phiên sụt giảm mạnh, mức định giá của thị trường đã hợp lý hơn. Vào đầu tuần này, P/E của VN-Index vào khoảng 18 lần (nếu loại trừ các cổ phiếu vốn hóa lớn có mức P/E cao thì chỉ vào khoảng 16 lần), thấp hơn nhiều thị trường trong khu vực và trên thế giới (xem biểu đồ).

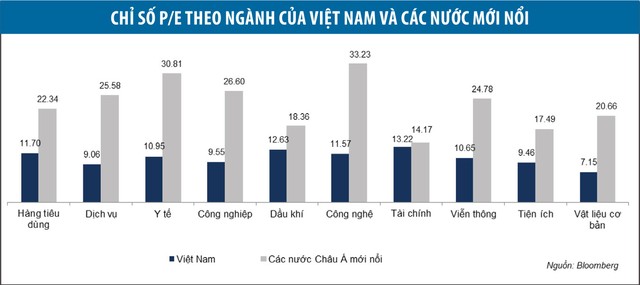

Dữ liệu của Bloomberg cho thấy, tính theo ngành, phần lớn các ngành cơ bản ở Việt Nam đều có P/E trung bình thấp hơn so với các thị trường khu vực. Vậy có thể lý giải cho các phiên giảm mạnh, những phiên tăng điểm mang nhiều màu sắc “bẫy thoát hàng” là gì?

Một số ý kiến cho rằng, diễn biến của chứng khoán thường đi trước nền kinh tế nhiều tháng. Hiện diễn biến kinh tế thế giới về trung hạn có nhiều thách thức đáng lưu ý. Theo dự báo của các tổ chức quốc tế, xu hướng phục hồi của kinh tế thế giới kể từ năm 2017 có thể mang tính chu kỳ nhờ tác động từ việc nới lỏng tiền tệ kéo dài, mở rộng tài khóa, đặc biệt là các nền kinh tế chủ chốt. IMF dự báo, chu kỳ tăng trưởng của kinh tế thế giới có thể duy trì thêm trong 2 năm 2018 - 2019, sau đó sẽ giảm xuống.

Nền kinh tế Mỹ đã bước vào chu kỳ tăng trưởng mới, với tỷ lệ thất nghiệp thấp ở mức dưới 4% và lạm phát cao trên 2% như hiện nay thì xác xuất Fed tăng lãi suất 3 - 4 lần trong năm 2018 và tăng tiếp trong 2 năm tiếp theo là rất cao, có thể thiết lập một mặt bằng lãi suất cơ bản mới cho USD ở mức 2,5 - 3% vào năm 2019 - 2020. Xu hướng tăng lãi suất trên thế giới sẽ tạo áp lực tăng lãi suất USD trong nước, kéo theo áp lực lên mặt bằng lãi suất VND để duy trì lợi thế đồng nội tệ.

Trong khi đó, sức hấp dẫn các dòng vốn quốc tế đang thay đổi. Theo giới chuyên gia, các chính sách của Tổng thống Mỹ Donald Trump như cắt giảm mạnh thuế suất và đơn giản hóa suất thuế, khiến Mỹ trở thành một trong những nước hấp dẫn nhất hiện nay về thu hút vốn đầu tư nước ngoài.

Ngoài ra, chính sách tăng lãi suất sẽ tạo xu thế tăng giá USD, có tác dụng thu hút dòng vốn đầu tư từ nước ngoài vào Mỹ. Ngược lại, vốn đầu tư từ Mỹ sẽ ít có động lực và xu hướng chảy ra khỏi chính quốc. Vốn đầu tư từ EU và Nhật Bản vào các nước mới nổi sẽ bị hạn chế một phần do hai khu vực này tăng đầu tư vào Mỹ, mặt khác thận trọng hơn với các biến động mạnh trên thị trường quốc tế.

Sau một thời gian tăng dài, tăng mạnh, đợt giảm điểm hiện nay của thị trường chứng khoán Việt Nam với động thái bán ròng của khối ngoại cho thấy, họ có nhiều khả năng đang chốt lãi mạnh mẽ.

Chờ sóng mới

Trong cuộc họp về triển vọng kinh tế vĩ mô Việt Nam năm 2018 và giai đoạn 2019 - 2020 do Phó Thủ tướng Vương Đình Huệ chủ trì cuối tuần qua, các ý kiến đều chia sẻ một quan điểm chung là cần phát triển bền vững thị trường vốn.

Cụ thể, nhu cầu đầu tư về dài hạn cho kết cấu hạ tầng kinh tế - xã hội là rất lớn, đặt ra yêu cầu cấp thiết về thúc đẩy phát triển thị trường vốn và tìm kiếm các giải pháp tài chính để tài trợ cho các dự án này do hệ thống ngân hàng chủ yếu đáp ứng nhu cầu vốn ngắn hạn của nền kinh tế.

Bên cạnh đó, cần có giải pháp tăng vốn cho hệ thống ngân hàng thương mại để cung ứng vốn cho nền kinh tế mà vẫn đảm bảo các hệ số an toàn.

Đồng thời, đẩy nhanh kế hoạch cổ phần hóa, thoái vốn nhà nước tại các doanh nghiệp nhằm thu hút nguồn vốn đầu tư dài hạn từ nhà đầu tư nước ngoài, qua đó tăng thêm sự ổn định trên thị trường chứng khoán, tiếp tục gia tăng hàng hóa chất lượng cho thị trường.

Để thị trường chứng khoán vận động lành mạnh, Bộ Kế hoạch và Đầu tư kiến nghị theo dõi sát diễn biến và phân tích chất lượng dòng vốn đầu tư gián tiếp nước ngoài để có giải pháp khuyến khích dòng vốn trung và dài hạn, hạn chế dòng vốn ngắn hạn có khả năng đảo chiều gây ảnh hưởng tới thị trường; kiểm soát chặt chẽ nguồn tiền tài trợ giao dịch ký quỹ từ các công ty chứng khoán và hoạt động cho vay đầu tư chứng khoán của các ngân hàng thương mại, đặc biệt là cho vay ẩn dưới hình thức cho vay tiêu dùng.

Xét trong ngắn hạn, các phiên giao dịch hiện nay vẫn đang được quan sát kỹ khi thanh khoản chưa bật tăng ngay cả những thời điểm bảng điện phủ sắc xanh, khiến cho e ngại về bẫy tăng giá còn phổ biến. Tuy nhiên, có những đốm sáng hy vọng lúc VN-Index giảm mạnh do các cổ phiếu trụ cột giảm giá vì trước đó tăng cao, đó là không ít mã chứng khoán vẫn giữ sắc xanh nhờ giá đã giảm về mức được chấp nhận là hợp lý và doanh nghiệp có thông tin tốt.