Hiệu suất chưa tương xứng tầm vóc

Ngày 29/3/2019, Bộ Xây dựng sẽ tổ chức phiên bán đấu giá 80,6 triệu cổ phiếu (17,97% số cổ phần lưu hành) của Tổng công ty Viglacera (VGC) với giá khởi điểm 23.000 đồng/cổ phần. Nếu thành công, tỷ lệ nắm giữ của Bộ Xây dựng tại VGC sẽ giảm xuống còn 36%.

Là một trong những doanh nghiệp lớn nhất cả nước trong lĩnh vực sản xuất, kinh doanh vật liệu xây dựng và bất động sản (hạ tầng khu công nghiệp, khu đô thị), tên tuổi VGC không xa lạ ngay cả với những nhà đầu tư không ở trên thị trường chứng khoán.

Trong lĩnh vực vật liệu xây dựng, tính đến cuối 2018, VGC chiếm khoảng 40% năng lực sản xuất kính xây dựng với 3 công ty sản xuất kính, quản lý và vận hành 2 nhà máy sản xuất kính nổi, 1 nhà máy sản xuất kính tiết kiệm năng lượng, 1 nhà máy sản phẩm gia công sau kính. Sản lượng kính xây dựng sản xuất trong năm 2018 đạt 59,6 triệu m2.

Tổng công ty cũng đang chiếm khoảng 11% năng lực sản xuất sứ vệ sinh; 3% năng lực sản xuất gạch ốp lát và 45% năng lực sản xuất gạch cotto cả nước. Trong năm 2018, VGC cung cấp ra thị trường 1,5 triệu sản phẩm sứ vệ sinh, 12,3 triệu viên gạch cotto, gần 28 triệu m2 gạch ốp lát ceramic, granite; 312 triệu viên gạch xây và gần 160 triệu viên ngói các loại.

Trong lĩnh vực hạ tầng khu công nghiệp, VGC sở hữu 9 khu công nghiệp, tổng diện tích 2.520 ha, lớn hơn nhiều các doanh nghiệp cùng ngành (Tổng công ty Kinh Bắc, Tổng công ty Tân Tạo, CTCP Long Hậu…). Trong đó, 717 ha đã được cho thuê bởi nhiều đối tác lớn như Samsung, Toshiba, Canon...

VGC cũng đang sở hữu 12 dự án khu đô thị, nhà ở và văn phòng cho thuê với tổng diện tích 188 ha, diện tích chưa kinh doanh đến cuối tháng 1/2019 đạt 27,7 ha. Nhiều dự án nằm ở các vị trí đắc địa tại Hà Nội, được đánh giá cao về tiềm năng sinh lợi.

Báo cáo tài chính của VGC cho biết, tính đến thời điểm cuối năm 2018, quy mô tổng tài sản của Tổng công ty đạt hơn 16.489 tỷ đồng, tăng 2,6% so với đầu năm.

Sở hữu quy mô, vị thế lớn, nhưng hiệu suất sử dụng tài sản, nguồn vốn của VGC những năm qua lại khá thấp, chưa tương xứng với tầm vóc doanh nghiệp.

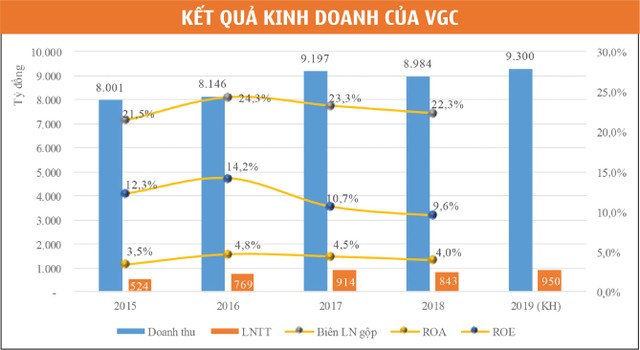

Báo cáo tài chính tự lập của VGC cho biết, trong năm 2018, lợi nhuận trước thuế đạt 842,7 tỷ đồng, giảm 7,8% so với năm 2017. Lợi nhuận sau thuế thu về cho cổ đông công ty mẹ đạt 561,7 tỷ đồng, giảm 6,4%. Thu nhập trên mỗi cổ phần (EPS) chỉ đạt 1.253 đồng. Mức sinh lời trên tổng tài sản (ROA) và nguồn vốn (ROE) bình quân là 4,1% và 9,8%.

Giai đoạn từ năm 2016 đến 2018, trong khi tổng tài sản tăng 41%, vốn chủ sở hữu tăng hơn 100% thông qua hàng loạt đợt chào bán cổ phần thì lợi nhuận của VGC hầu như không tăng trưởng (lợi nhuận trước thuế năm 2018 chỉ tăng 7,3% so với năm 2016) đã khiến các tỷ suất sinh lời liên tục giảm.

Nếu bám sát kế hoạch lợi nhuận trước thuế hợp nhất dự kiến 950 tỷ đồng đặt ra trong năm 2019, 1.000 tỷ đồng trong 2020 và 1.050 tỷ đồng trong 2021, hiệu suất sinh lời của VGC vẫn khó có cải thiện khi quy mô tài sản, nguồn vốn dự báo tiếp tục tăng nhanh theo tiến độ nhiều dự án quy mô lớn đang triển khai như Khu công nghiệp Yên Phong mở rộng, Khu công nghiệp Đồng Văn IV giai đoạn 2, Khu công nghiệp Đông Mai…

Mảng vật liệu xây dựng đang đối mặt nhiều thách thức

Việc năng lực sản xuất lớn nhưng hiệu quả kinh doanh thấp của VGC được đánh giá là do mảng vật liệu xây dựng - mảng đóng góp 3/4 doanh thu và trên 60% lợi nhuận gộp đang gặp nhiều khó khăn. Nguyên nhân đến từ thị trường cạnh tranh khốc liệt, nguồn cung tăng từ cả các nhà sản xuất trong nước và nhập khẩu khiến giá bán giảm sâu, trong khi giá các chi phí nhiên liệu (than, dầu, khí đốt…) - chiếm tỷ trọng đầu vào lớn - lại có xu hướng tăng, tác động bất lợi đến cả doanh thu và biên lợi nhuận gộp.

Cụ thể, với các sản phẩm kính xây dựng, dù báo cáo tài chính năm 2018 chưa có thuyết minh chi tiết, nhưng theo báo cáo tài chính bán niên 2018 của VGC, doanh thu đã giảm 21,9% so với cùng kỳ năm 2017. Ngược lại, giá vốn tăng 1,8%, khiến biên lợi nhuận gộp chỉ bằng phân nửa cùng kỳ 2017.

Đây cũng là tình trạng chung diễn ra tại mảng kinh doanh sứ, sen vòi, phụ kiện và gạch ốp lát, gạch cotto. Thống kê giá vật liệu xây dựng trên thị trường cho thấy, giá các sản phẩm cotto giảm 2,9 - 4,3% trong năm 2018, trong khi giá gạch ceramic giảm từ 5,5 - 19% tùy loại sản phẩm và kích thước.

Báo cáo tài chính của CTCP Kính Đáp Cầu (DSG) - công ty con của VGC cho biết, doanh thu cả năm 2018 đã giảm 13,9% so với 2017. Kinh doanh không đủ bù đắp chi phí, DSG lỗ trước thuế 12,9 tỷ đồng. Tại CTCP Viglacera Thăng Long (TLT), doanh thu năm 2018 tăng 16,9% so với năm 2017, nhưng giá vốn tăng đến 18,5%. Trừ chi phí, lợi nhuận trước thuế năm 2018 của TLT giảm 14,9%. Tại CTCP Viglacera Hà Nội (VIH), tình hình cũng không khả quan hơn. Doanh thu năm 2018 tăng 40% so với 2017, nhưng giá vốn tăng đến 53,2%. Biên lợi nhuận gộp giảm từ 25,5% trong năm 2017 xuống còn 12,8%. Trừ chi phí, lợi nhuận trước thuế thu về vỏn vẹn 2,9 tỷ đồng, giảm 89% so với năm 2017.

“Năm 2018, các nhà máy gạch ceramic và granite chỉ khai thác khoảng 80 - 85% công suất thiết kế. Cuộc đua giành thị trường, giành khách hàng giữa các nhà sản xuất trong nước dẫn đến cạnh tranh khốc liệt về giá”, phần đánh giá kết quả hoạt động sản xuất - kinh doanh của VIH lý giải nguyên nhân biên lợi nhuận giảm mạnh.

Trong bối cảnh đó, bất động sản và cho thuê khu công nghiệp có lẽ là mảng có kết quả kinh doanh khả quan nhất của VGC. Tuy nhiên, mức tăng trưởng của mảng này chưa đủ để bù đắp khó khăn mà mảng vật liệu xây dựng đang gặp phải.

Lũy kế cả năm 2018, doanh thu hợp nhất VGC giảm 2,3% so với 2017, không hoàn thành kế hoạch; biên lợi nhuận gộp hợp nhất đạt 22,4%, thấp hơn gần 1% so với 2017. Nếu không nhờ doanh thu tài chính tăng mạnh 62 tỷ đồng, chủ yếu từ lãi tiền gửi và cổ tức được chia và chi phí quản lý giảm hơn 102 tỷ đồng, lợi nhuận sẽ còn suy giảm nặng nề hơn.

Tiến độ tái cấu trúc chậm

Thực hiện Đề án tái cơ cấu Tổng công ty VGC được Bộ Xây dựng phê duyệt theo Quyết định 609/QĐ-BXD, tại Đại hội đồng cổ đông năm 2016, VGC đã thông qua phương án thoái vốn, bán vốn tại một loạt công ty con và công ty liên kết như Viglacera Bá Hiến, Viglacera Từ Liêm, Viglacera Đông Triều…, nhưng tốc độ thoái vốn 3 năm qua khá chậm.

Trong phiên họp tháng 8/2018, Hội đồng quản trị VGC đặt mục tiêu thoái vốn tại các công ty Từ Liêm, Hợp Thịnh, Vinafacade trong quý III/2018; thoái vốn tại Viglacera Từ Sơn, Bá Hiến, Hạ Long 1 trong quý IV/2018, nhưng sau đó cũng không đạt kế hoạch.

Tính đến cuối năm 2018, Tổng công ty đang có 11 đơn vị phụ thuộc, 25 công ty con và 9 công ty liên kết, cùng một số khoản đầu tư, góp vốn. Trong số này, một số đơn vị có lỗ lũy kế lớn. Tại Kính Đáp Cầu, lỗ lũy kế đến cuối năm 2018 lên đến 194,5 tỷ đồng, chiếm 65% vốn điều lệ. Tại Viglacera Đông Triều (DTC) cũng đang có khoản lỗ lũy kế 22,1 tỷ đồng, chiếm 22% vốn điều lệ.

Đáng chú ý, báo cáo tài chính kiểm toán 2018 của DTC bị Hãng kiểm toán AASC đưa ý kiến ngoại trừ về khoản chi phí 23,1 tỷ đồng chưa được hồi tố vào mục lợi nhuận trước thuế của năm 2017. Đến cuối năm 2018, nợ ngắn hạn của DTC đã vượt tài sản ngắn hạn, khiến khả năng hoạt động liên tục bị nghi ngờ.

Việc nhiều đơn vị thành viên, trong đó có những công ty con, công ty liên kết quy mô vốn lớn chưa công bố thông tin hoạt động, chưa đăng kỳ giao dịch cũng khiến nhà đầu tư gặp nhiều khó khăn trong bóc tách giao dịch nội bộ cũng như đánh giá "sức khỏe" tài chính của VGC.

Triển vọng thoái vốn nhà nước

Đóng cửa phiên giao dịch ngày 8/3/2019 tại mức 21.400 đồng/cổ phiếu, thị giá VGC đã tăng 23% từ đầu năm 2019. Tính từ đầu tháng 11/2018, tỷ lệ tăng giá lên đến 41,7%. Bội số giá trên thu nhập mỗi cổ phần (P/E) theo lợi nhuận 2018 đạt 17,3 lần, cao hơn nhiều so với P/E của nhiều doanh nghiệp khu công nghiệp, vật liệu xây dựng đang giao dịch trên thị trường.

Trong bối cảnh doanh thu, lợi nhuận 2018 giảm sút, thị giá VGC tăng trưởng mạnh được đánh giá đến từ kỳ vọng doanh nghiệp sẽ có những đột phá trong thoái vốn nhà nước, tương tự câu chuyện tại Tổng CTCP Xuất nhập khẩu và xây dựng Việt Nam (VCG) khi SCIC thoái vốn vào cuối năm 2018.

Dù hiệu suất sử dụng tài sản, nguồn vốn còn hạn chế, cấu trúc tổ chức còn cồng kềnh, nhưng quy mô sản xuất lớn, vị thế đầu ngành, sở hữu những bất động sản giá trị, VGC được đánh giá có sức hấp dẫn lớn với nhà đầu tư chiến lược. Cụ thể, dù tỷ lệ nợ phải trả chiếm tới 58% tổng nguồn vốn đến cuối năm 2018, nhưng các khoản phải trả và doanh thu chưa thực hiện chiếm tỷ trọng lớn, vay nợ chịu lãi chỉ chiếm khoảng 12,8%. Chi phí lãi vay năm 2018 tương đương 8,8% lợi nhuận gộp. Đây là lợi thế cho Tổng công ty có thể tăng huy động vốn thực hiện các dự án từ vay nợ mà không đẩy cấu trúc vốn gặp rủi ro.

Bên cạnh đó, VGC cũng có dòng tiền kinh doanh trên 1.000 tỷ đồng/năm hỗ trợ cho nhu cầu đầu tư, trả nợ. Riêng năm 2018, dòng tiền hoạt động kinh doanh đạt 1.196 tỷ đồng. Tiền, tương đương tiền và tiền gửi các loại đến cuối năm 2018 đạt 1.772 tỷ đồng, chiếm 10,7% tổng tài sản.

Chỉ trong 2 phiên 27 - 28/2/2019, thị trường đã ghi nhận giao dịch thỏa thuận đột biến tại VGC khi khối nội mua vào 44,7 triệu cổ phiếu, mà bên bán nhiều khả năng là nhóm quỹ thuộc Dragon Capital - cổ đông ngoại lớn nhất tại VGC. Tổng giá trị giao dịch đạt 887 tỷ đồng.

Dù chưa có tổ chức, cá nhân nào công bố trở thành cổ đông lớn sau giao dịch này, nhưng từ đây đã nảy sinh những đồn đoán về việc đã có nhà đầu tư chiến lược “để mắt” đến VGC trong đợt chào bán cổ phần sắp tới.

Với định hướng hoàn tất thoái toàn bộ vốn nhà nước khỏi Viglacera trong năm 2019, nhà đầu tư đang có cơ hội tiến tới sở hữu chi phối hoàn toàn VGC.

Dù đợt đấu giá lần này chỉ bán dưới 18% vốn và không theo hình thức đấu giá trọn lô, mà cơ hội dành cho tất cả nhà đầu tư đại chúng, nhưng với giá khởi điểm đang cao hơn 7,5% so với thị giá, thì chắc chắn bên mua phải là những nhà đầu tư rất quan tâm và tin tưởng vào triển vọng của VGC.